Ingatlanbefektetés: védőmaszk az infláció ellen

(Pap Iván a Diófa Alapkezelő Zrt. stratégája, Böröczky Dezső az üzletfejlesztési menedzsere.)

A hazai kiskereskedelmi egységekben vásárolva egyre többször találkozik az ember az árcímkéket fejcsóválva nézegető (természetesen maszkos) vásárlókkal. Nem véletlenül. Az infláció észrevehetően jelen van a mindennapokban. Példának okáért a KSH augusztusi inflációs gyorsjelentése szerint a párizsi és kolbász ára átlagosan 18,1 százalékkal, míg az idényáras zöldségek, gyümölcsök ára átlagosan 17,1 százalékkal emelkedett az elmúlt egy évben.

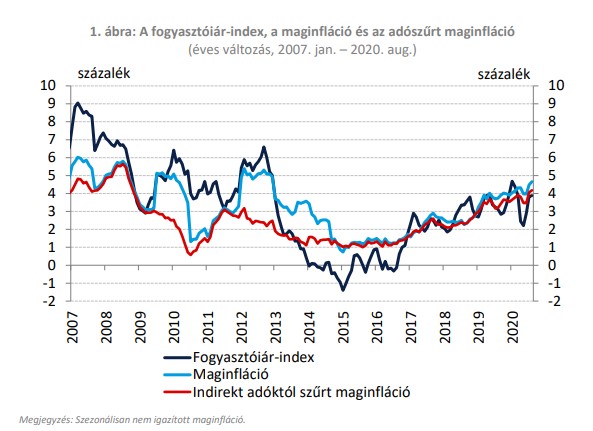

A fogyasztóiár-index, a maginfláció és az adószűrt maginfláció éves változása (2007-2020). Forrás: MNB

Ez azonban ne tévesszen meg senkit, a koronavírus-pandémia alapvetően egy deflációs (tehát árcsökkenést okozó) sokk, hiszen mind a keresletet, mind pedig a kínálatot negatívan érinti. Az igazán jelentős inflációs nyomás még csak ezután várható. A világ szinte minden országa jelentős gazdasági visszaesést szenvedett el, és a „V” alakú kilábalás jegyében a monetáris döntéshozók eszközvásárlásokkal dollár és euró százmilliárdokat kezdtek önteni a pénzpiacokra. Ehhez társulnak még a soha nem látott mértékű fiskális stimulusok, például bértámogatások, adómentességek vagy segélyek.

Bár a pénznyomtatás nem egyenlő az azonnali inflációval, a tankönyvi folyamat szerint a növekvő likviditás növekvő keresletet, a növekvő kereslet pedig jelentős inflációt okozhat. Ezen túlmenően a biztonságos távolság és a növekvő higiénia a szolgáltatói szektor számos szegmensében kiemelt szerepet kap majd a jövőben is, így a kapacitások csökkenése mellett a korábbi profitabilitás megőrzése csak áremeléssel lesz lehetséges. A termelésben is várható középtávon a globális ellátási láncok szűkülése, ami szintén árfelhajtó hatással bír.

A megnövekedő infláció megfékezésére szolgáló konvencionális eszközök (elsősorban kamatemelés) alkalmazása várhatóan lassú ütemű lesz, hiszen a hitelből újraindított gazdaságoknak alapvető érdeke a kamatszint alacsonyan tartása, és ezzel az adósságoknak a megtakarítók kárára történő elinflálása. Fel kell tehát készülni arra, hogy akár éveken keresztül egy magasabb pályára állhat majd be az infláció.

Tegyünk védőmaszkot a megtakarításainkra is!

Ahogy a fentebb említett fejcsóváló vásárlók maszkot húznak azért, hogy elkerüljék a koronavírus negatív hatásait, úgy kell a megtakarítóknak is védeniük a pénzeszközeiket, annak érdekében, hogy reálértelemben ne csökkenjen az értékük.

Ha körülnézünk a boltban, a szembejövők arcán számtalan anyagú, formájú és színű szájmaszkkal találkozhatunk. Elmondható, hogy 100 százalékos biztonságot egyik sem jelent, ugyanakkor a védelmi szintek között jelentős különbségek lehetnek. Ugyanez igaz a „megtakarítás-maszkok” esetében is, ezért fontos, hogy a leginkább megfelelőt válasszuk.

A jelenlegi 3,9 százalékos infláció a nullához közeli betéti és látra szóló kamatok mellett már erőteljesen érezhető. Gondoljunk csak bele, egymillió forint folyószámlán hagyott összeg után a veszteség egy év alatt 39 ezer forint reálértelemben. Ez ellen az infláció ellen egyéves időtávon még a slágerterméknek számító fix kamatozású szuperállampapír (MÁP Plusz) sem véd meg, hiszen annak hozama az első évben 3,785 százalék.*A MÁP plusz évesített hozama az ötéves futamidő végén 4,95 százalék.

Az előre rögzített kifizetésekkel rendelkező befektetések (például lekötött betétek, fix kamatozású kötvények) ugyan jóleső biztonságot és kiszámítható hozamot nyújtanak, de egy inflációs sokk esetén nem védik meg a megtakarítások reálértékét, így figyelni kell arra, hogy pénzünket ne csak ezekben az instrumentumokban tartsuk.

A választási lehetőségek tárháza még így is óriási. Ezt célszerű kihasználni, minél többfajta instrumentumot tartani a portfólióban. Fontos azonban szem előtt tartani, hogy a kockázatosabb eszközök vásárlása (például részvények, nyersanyagok) nagy szakértelmet, és jelentős veszteségtűrő képességet igényel, ezért a legtöbb kisbefektető számára nem feltétlenül képviselnek optimális döntést. Az egyik legjobb védőmaszkot az ingatlanok jelenthetik, mert amellett, hogy könnyen érthető és megfogható befektetési célpontok, kiemelkedően jó karakterisztikával rendelkeznek az infláció ellen.

Ingatlanok és az infláció

Az ingatlanok piaci ára kifejezetten érzékeny az inflatorikus jellegű monetáris vagy fiskális beavatkozásokra. Előbbire jó példa a 2000-es évek elején a Fed kamatcsökkentési ciklusa után kialakult ingatlan-bumm, utóbbira pedig a magyar ingatlanpiac szárnyalása a CSOK 2015-ös bevezetése után. Ennek egyik legfőbb oka az, hogy az ingatlanok kínálati oldala sok termékkel ellentétben korlátos és rugalmatlan. Hiába a gazdaságélénkítési intézkedések és az olcsó hitelek nyomán felfutó kereslet, az ingatlanberuházások átfutási ideje akár többéves is lehet, ráadásul a beépíthető területek mértéke településenként korlátozott, a rögzített kínálatért folyó verseny pedig egyértelműen árfelhajtó hatással bír. Az infláció beépülése megfogható kivitelezői oldalról is: ha a felhasznált építőanyagok drágábbak lesznek, a megnövekedett költségek az ingatlanárakat is feljebb tolják. A fix kamatozású hitelből fedezett ingatlanfejlesztéseknek is kedvező lehet a magas infláció, ugyanis a kifizetések reálértelemben csökkennek, miközben a bevételek könnyebben igazíthatók az inflációhoz.

Az ingatlanok a befektetőknek nemcsak azok értékesítéskor, de a bérleti díjon keresztül is a megtérülést nyújtanak. A bérleti szerződések rendszerint magukba foglalják a bérleti díj inflációval történő rendszeres (általában évenkénti) korrigálását. A bérleti díjak inflációval történő emelése közvetlen kapcsolatba hozható az ingatlan értékével, hiszen arra úgy is tekinthetünk mint a bérleti díjak végtelen sorozatára. Fontos azonban megjegyezni, hogy az infláció megjelenése és az indexálás között időbeli eltérés van, és a korrekcióhoz használt index sem tükrözi mindig a valós inflációt, ezért tökéletes fedezésről nem beszélhetünk.

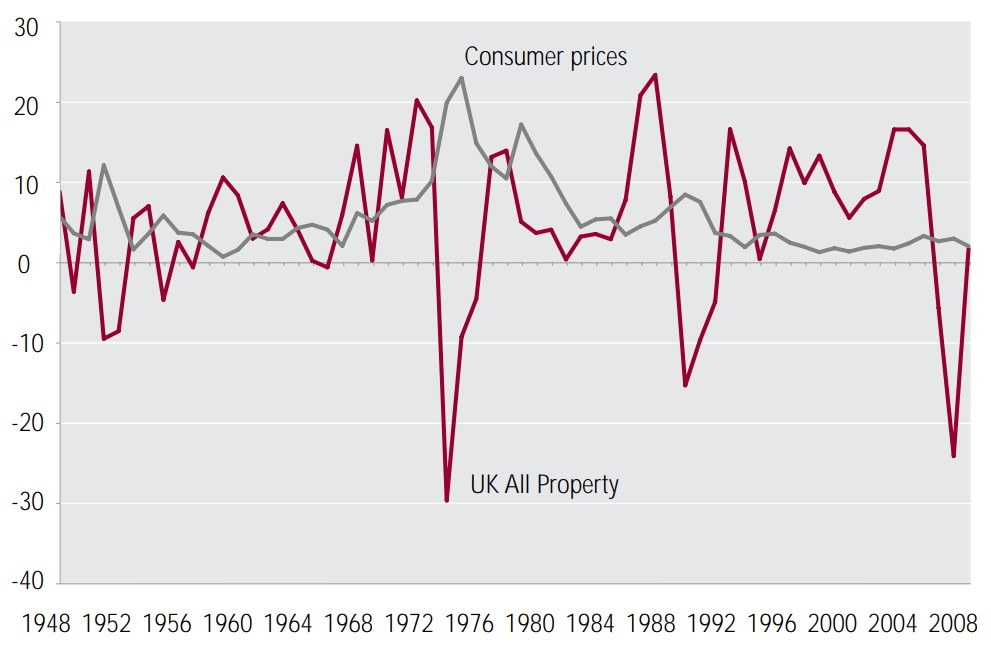

Akadémiai körökben széles körben kutatott téma az ingatlanpiaci hozamok infláció elleni védelmi képessége. A kutatásokat megnehezíti a hosszú idősorokban jelentkező ingatlanpiaci ciklikusság és a nehezen modellezhető lokális hatások. A szakirodalom többsége ugyanakkor megerősíti a fent leírt – intuitívan is könnyen megfogható – hatásokat. Az ingatlanhozamok általában jobban korrelálnak az inflációval, mint a kötvényhozamok, ugyanakkor a részvénypiac és az ingatlanpiac „fedezeti sorrendjét” illetően nincs egyetértés. 1943 és 1991 között Svájcban és 1978 és 1998 között Szingapúrban például az ingatlanbefektetések bizonyultak a legjobb védőmaszknak.

A fent elmondottak természetesen nem azt jelentik, hogy mindenkinek lakásokat kellene vásárolnia, aki meg akarja őrizni a pénze vásárlóértékét. Éppen ellenkezőleg: az úgynevezett ingatlanbefektetési alapokon keresztül nem kell hosszas vételi és eladási procedúrákat bonyolítani, hanem bármikor, egyik napról a másikra lehet ingatlankitettséget szerezni (és eladni) akár már pár ezer forintból is. Ráadásul az alap befektetéseit reprezentáló befektetési jegyek vásárlásával egy komplex portfólió kerül a befektető birtokába, ami többféle ingatlantípust (például irodaház, bevásárlóközpont, raktár) is tartalmazhat, érvényesítve ezzel a diverzifikáció jótékony hatását.

Fontos tisztázni azt is, hogy legtöbb közgazdasági megfigyeléshez hasonlóan nem örök érvényű törvény, hogy az ingatlanárak változása minden esetben „fedezi” a pénzromlást. Előfordul, hogy az árak növekedése jelentősen és tartósan meghaladja az infláció és a bérnövekedés mértékét, és olyan túlfűtöttséget eredményez, amely után jelentős negatív irányú piaci korrekció következik be. Ezt nevezik az ingatlanpiaci buborék/lufi kipukkadásának. Ilyen folyamatot láthattuk például 2008-ban az USA-ban és Európa több országában is.

Ingatlanpiaci hozamok és az infláció az Egyesült Királyságban (százalék). Forrás: Investment Property Forum

Jobb félni, mint megijedni! – tartja a régi bölcsesség. Ez igaz, amikor a lassan már mindennapossá váló, alapvető járványügyi szabályok betartásáról döntünk, és igaz akkor is, amikor a kemény munkával összeszedett megtakarításainkat védjük egy esetleges inflációs sokktól. Ne hagyjuk se az arcunkat, se a pénzünket szabadon! Maszkokat fel!

(A cikk megjelenését a Diófa Alapkezelő Zrt. támogatta.)

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.