(A szerző az ING szenior közgazdásza. A Zéróosztó a G7 elemzői szeglete.)

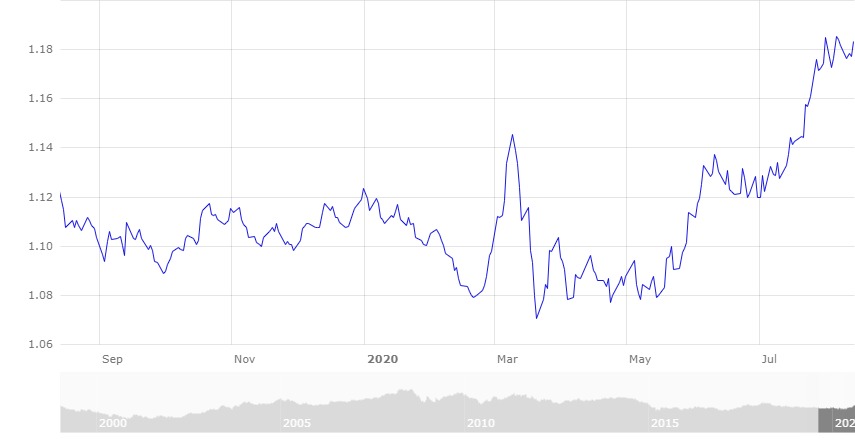

A nyári uborkaszezon egyik legforróbb témája a pénzpiacokon az euró árfolyamának erősödése. Május óta – amikor stabilan 1,08 körül mozgott az euró dollárral szembeni kurzusa – közel 10 százalékkal emelkedett az euró/dollár árfolyam, és egy pillanatig át is törte az 1,19-es szintet. Azóta a nagy euróerősödés valamelyest alábbhagyott, de még napjainkban is messze a májusi árfolyam felett jegyzik. Az augusztusi csúcsérték két éve nem látott rekord volt.

Forrás: EKB

Persze így meglehetősen egyoldalú a vizsgálat, hiszen azért a dollárt is megtépázták bizonyos hírek és események. Ugyanakkor az euró nominál-effektív árfolyama (vagyis egy valutakosárral szemben vett, kereskedelemmel súlyozott átlagos árfolyama) is jelentős erősödést mutat: közel 5 százalékkal emelkedett az euró értéke, ami hatéves csúcs.

Az Atlanti-óceán két oldalán teljesen eltérő stratégiával kezelik a járvány miatt kialakult egészségügyi és gazdasági kihívásokat. Emellett az Európai Unió tagállamai által tető alá hozott helyreállítási alap is igen erőteljes hátszelet biztosított az euró számára. Alapvetően tehát inkább az euróövezet számára pozitív hírek állnak a teljesítmény mögött. Ugyanakkor, ahogy minden hirtelen valutamozgás, úgy a mostani euróerősödés is felveti azt a kérdést, hogy miként hathat ez a gazdaságokra, és kiválthat-e bármilyen gazdaságpolitikai reakciót.

Tekintettel arra, hogy az eddigi válságtapasztalatok alapján az euróövezet helyreállását leggyakrabban a nettó export, vagyis a külkereskedelem indítja útjára, az euró jelenlegi erősödése kevésbé jó hír az eurót használó országok szempontjából. Ez pedig most különösen problémás lehet, hiszen az erősödés egy olyan időszakban következett be, amikor a globális kereskedelem továbbra is szenved, és az euróövezeti exportőröket még az ág is húzza. Gondoljunk csak a folyamatban lévő kereskedelmi konfliktusokra, a Brexit körüli bizonytalanságra vagy a külső kereslet drámai csökkenésére és a koronavírus miatt megszakadó ellátási láncokra. Ilyen körülmények között nem igazán meglepő, hogy az európai exportőrök a versenyképességük jelentős zsugorodását észlelik az exportpiacokon.

Mindezek fényében tehát jogosan vetődhet fel a kérdés: kell-e az euróövezeti gazdaságpolitikusoknak, politikusoknak és jegybankároknak aggódniuk?

Amikor az Európai Központi Bank (EKB) munkatársai felkészülnek a következő kamatdöntő ülésre (2020. szeptember 10.), lefuttatják a makrogazdasági modelljeiket és elkészítik az új előrejelzéseiket, abban igen nagy szerephez jut majd az euró elmúlt időszakban mutatott ereje. A kulisszák mögé bepillantva ugyanis érdemes azzal tisztában lenni, hogy a modellezés során a jegybank technikai kivetítést alkalmaz az árfolyam előrejelzésére.

Ez a gyakorlatban annyit tesz, hogy a modell adatbázisának lezárásakor kiszámítják az elmúlt két hét átlagos euróárfolyamát, és azt vetítik ki (változatlan árfolyamot feltételezve) a teljes előrejelzési horizontra. Ez alapján tehát várhatóan az augusztus végén látott árfolyamszint lesz a meghatározó. Már a mostani 1,18-as szint is komoly revízió a korábbi feltevéshez képest, de ha ismét erőre kap az euró, és elindul 1,20 irányába a dollárral szemben, úgy ez még komolyabb változást hozhat az előrejelzésben. Az EKB júniusi előrejelzéséhez képest, amikor május 18-án zárták le az adatbázist, az euró-dollár kereszt a mostani szinteket nézve nagyjából 8 százalékkal lehet feljebb, a nominál-effektív euróárfolyam pedig megközelítőleg 4 százalékkal.

Ez egy hagyományos modell alapján azt jelentené, hogy mind az inflációs, mind a GDP-előrejelzés minden más változatlansága mellett, csak az árfolyam elmozdulása miatt 0,4 százalékponttal módosulna lefelé. Az EKB legutóbbi érzékenységvizsgálatai ugyanakkor azt mutatják, hogy ez a hatás napjainkban már tompább lehet, és legfeljebb feleekkora hatást gyakorol az árfolyam az inflációra és a növekedésre. Akárhogy is nézzük, ha a fenti kapcsolat az árfolyam és a többi gazdasági mutató között fennáll, az azt jelenti, hogy az erősebb euró és a lefelé módosított inflációs előrejelzés további érvként szolgálhat az EKB számára az új mennyiségi lazító program (PEPP) anyagi keretének és időhorizontjának további növelése mellett.

Egyébként az euró tipikusan sosem tud jól viselkedni a piac szemében: bármerre is mozog, mindig pesszimista módon ítélik meg.

Amikor az euró gyengül, ez gyakran a monetáris unióba vetett bizalom elhalványulásának a jele, vagy egyszerűen csak a romló növekedési kilátásokat tükrözi. Amikor erősödik, a piac ezt azonnali növekedési kockázatként értelmezi a romló exportversenyképesség miatt.

Jelenleg azonban, tekintettel arra, hogy a gazdasági fellendülést elsősorban a belföldi tényezők mozgathatják, talán az euró jelenlegi erősödése nem ássa alá olyan mértékben a növekedési kilátásokat, hogy a piacok ezt rossz jelnek tekintsék. Sőt, alighanem az exportőröket is kevésbé izgatja jelenleg az árfolyam változása. Sokkal inkább a Covid-19 üzleti modellre és az általános keresletre gyakorolt hatása foglalkoztatja őket.

Sőt, ha valami, akkor az erősödő euró még jól is jöhet a vállalkozások számára, mivel ez további érvet jelenthet a gazdaságpolitikai döntnökök kezében a gazdaságok további támogatása mellett. Több költségvetési támogatás, nagyobb jegybanki élénkítés, és máris mindenki nyugodtabban nézi majd az euró szárnyalását. Ugyanis az ING Bank arra számít, hogy az euró/dollár árfolyama szeptember végére elérheti az 1,20-as szintet, és nem tartjuk elképzelhetetlennek, hogy az utolsó negyedévben akár újra az 1,20-1,25 közötti tartományban mozogjon a keresztárfolyam. Ez utóbbihoz persze az Egyesült Államokban közelgő elnökválasztás egyre fokozódó bizonytalansága is nagyban hozzájárul majd.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.