A kapitalista gazdaságokban a legtöbbet nyerni és veszíteni a kockázati tőkebefektetésekkel lehet. Az Egyesült Államokban a Szilícium-völgy, vagy az izraeli high-tech gazdaság mind arra épülnek, hogy vagyonos befektetők óriási összegeket kockáztatva tudnak globális technológiai nagyvállalatokat felépíteni rövid idő alatt.

Bár a világ legfejlettebb, technológiaalapú gazdaságaiban is vannak állami programok a high-tech iparág támogatására, ezek nem a kockázati tőkét, hanem alapvetően a kutatásokat, az egyetemeket, a kutatóhelyeket támogatják, illetve konkrét megrendeléseket adnak magáncégeknek az elérni kívánt technológiai megoldásokra. A piaci verseny ezekre a sokszor valóban csillagászati összegű megrendeléseknek az elnyerésére vállalkozik, de a befektetést nem az állam, hanem a piaci befektetők adják. A fejlett gazdaságokban ma már egyértelmű az Egyesült Államokon át Finnországig, hogy az államot a kockázati tőkepiacra nem szabad irányító szerepbe engedni – ez a vita a fejlett országokban 1990-es évekre eldőlt.

Magyarország ezzel szemben más úton jár: az állam leépíti a kutatóhelyeket, segédmunkás béren fizeti az egyetemi oktatókat és a kutatókat, megnehezíti a bejutást a felsőoktatásba, kivonja a pénzt a felsőoktatásból, emiatt a tehetséges fiatalok sokaságát ösztönzi az ország elhagyására. Tehát mindent megtesz azért, hogy az innováció tankönyvekben leírt és a gyakorlatban is működő modelljei szerint a fejlődés motorját jelentő intézményeket ellehetetlenítse.

A NER azonban szeretné a gazdasági növekedést, különösen azt, hogy fel tudjon mutatni végre nemzetközileg is sikeres magyar cégeket. Ezért hajlandó az oktatásból kivont pénzeknél akár többet is áldozni kockázati tőkére, vagy bármilyen „gazdaságfejlesztésre”.

Magyarországon így az a helyzet jött létre, hogy

a legkapitalistább, legnagyobb versennyel bíró kockázati tőke piacán az állam lett a legnagyobb befektető, ami az állam szerepének totális félreértése.

Az elmúlt öt évben 430 milliárd forintnyi tőkét gyűjtöttek a magyarországi tőkealapok, aminek 37 százalékát adta az állam. A piaci befektetők között is biztosan több tízmilliárd forintos összeggel jelen van azonban az Európai Unió, amely nemcsak a magyar államon keresztül, hanem fejlesztési bankokon és más, támogatott alapokon keresztül is utalt pénzt, így a Magyar Kockázati- és Magántőke Egyesület (HVCA) statisztikáiból kiszámítható 159 milliárd forint az alsó becslésnek tekinthető.

Így a legkapitalistább szeglete a gazdaságnak talán az egyik legjobban államfüggő, elég nehéz egyáltalán piacról beszélni ilyen körülmények között – elég arra gondolni, hogy mit gondolnánk a pékek vagy fodrászok piacáról, ha minden második állami lenne. Ez pontosan azért probléma, amiért a szocializmus nem működött: a piaci koordináció helyett az állam dönti el, mely cég kap befektetést. Ha ebben jó lenne az állam, akkor felesleges volt a rendszerváltás – de a tapasztalatok azt mutatják, hogy nem jó.

Ismert közgazdasági jelenség az is, ha valahol az állam jelentős szerepet vállal, kiszorítja a piaci szereplőket – ez pedig látványosan észrevehető a kockázati- és magántőkepiacon is. Magyarországon ugyan követte az állami összegek növekedését a piaci befektetések mértéke is, de a 2020-ban tapasztalt radikális visszaesés is kéz a kézben járt. Ennek fő oka, hogy a magánnak mondott beruházások egy jelentős része is állami támogatással valósul meg, a magánberuházás sokszor az önrész az állami támogatáshoz a hazai gyakorlatban.

Az állam nem is a hazai magánbefektetőket szorította ki, hanem a külföldi szakmai befektetőket. 2016-ban a külföldről származó forrás 18,4 milliárd forint volt, a nem állami források fele. 2020-ra mindez 5,8 milliárd forintra csökkent, így már csak a 16 százalékát tette ki a külföldi forrás az alapok forrásainál.

A külföldi forrásnak pedig nemcsak azért van jelentősége, mert ez addicionális tőkebevonást jelent az országnak, hanem mert a kockázati tőkepiacokon a külföldi (társ)befektetőknek kiemelt szerepe van a nemzetközi piacra jutásban, a nemzetközi kapcsolatrendszer biztosításában, új technológiák és menedzsmentismeretek meghonosításában.

A hazai piaci tőkebevonás növekedését is érdemes árnyaltabban értelmezni. Sok esetben ezeket az összeget inkább csak papíron folyatják át a rendszeren, mint valóban cégeknek adnák. A jórészt elmutyizott 130 milliárdos, uniós pénzből futtatott Jeremie-programokkal ez történt. Még 2016-ban írtam a Figyelő hetilapban cikksorozatot belőle, a lényege röviden: az alapok egy jelentős része visszaosztást kérhetett a startupokról direkt formában, vagy a finanszírozó céghálójának érdekkörébe tartozó cégeknek adott megrendelésekkel.

A 130 milliárdos pénzszórásnak semmilyen érdemi eredménye nem lett, egyetlen sikeres startupot sem tudnak felmutatni a kiemelkedően magas támogatás ellenére. Nem hogy világsiker, de működő cég vagy alapkezelő is csak mutatóba maradt a szétlopott támogatás után.

Felpörgő hazai befektetések

Az állami szerepvállalás sikerének tekinthető, hogy megnőtt a kockázati tőke aktivitás. Sajnos nincsen igazán pontos és független adatforrás erre, mert csak az egyes szervezetek tagsága által biztosított statisztikák kérhetők el. Kockázati tőkét, magántőkét bárki juttathat egy vállalkozásnak, és ha nem tagja egy ilyen szervezetnek, akkor sose kerül bele a statisztikákba. Az állami szereplők azonban jellemzően már csak méretük miatt is sokkal nagyobb eséllyel szerepelnek ilyen adatgyűjtésekben.

Európai szinten azonban az Invest Europe-on kívül nincsen igazán más megbízható adatforrás, mert az Eurostat 2019. óta nem közöl adatokat, és az OECD is csak 2018-ig tette közzé ezeket. Ezek alapján látható, hogy Magyarország az óriási összegű állami szerepvállalás ellenére is az európai sereghajtók között van, messze elmaradva az innovatív országokról. A hazai tőkebefektetések GDP-arányos értéke az ötöde az európai átlagnak. A régióban viszont ez az eredmény így is a legjobbnak mondható – igaz, Észtország csak a baltiak átlagában szerepel, ők biztosan sokkal jobban teljesítenének önállóan.

Míg a magántőke-befektetések nagyon alacsonyak hazánkban, a kockázatitőke-befektetések GDP-arányosan a hetedik legmagasabbak voltak már 2020-ban, az európai átlagnál 40 százalékkal magasabb ennek értéke. Így ebből a szempontból nagyon is sikeresnek tűnik az állami szerepvállalás. Csakhogy a kockázati tőkebefektetésnek a sikerét nem abban mérik, ki mennyi pénzt oszt szét, hanem hogy mennyit keres rajta.

Az adatok alapján az látható, hogy valami nem igazán piaci folyamat zajlik Magyarországon: a valódi kockázati tőkepiacokkal jellemezhető nyugati országokban a magántőke-befektetések 10-30 százaléka áramlik kockázati tőkébe, nálunk 69 százalék. De az is elgondolkodtató, hogy ha ilyen sok a kockázati tőke, hol vannak a sikerek.

Európai jelenség az államok nyomulása a startupok körül

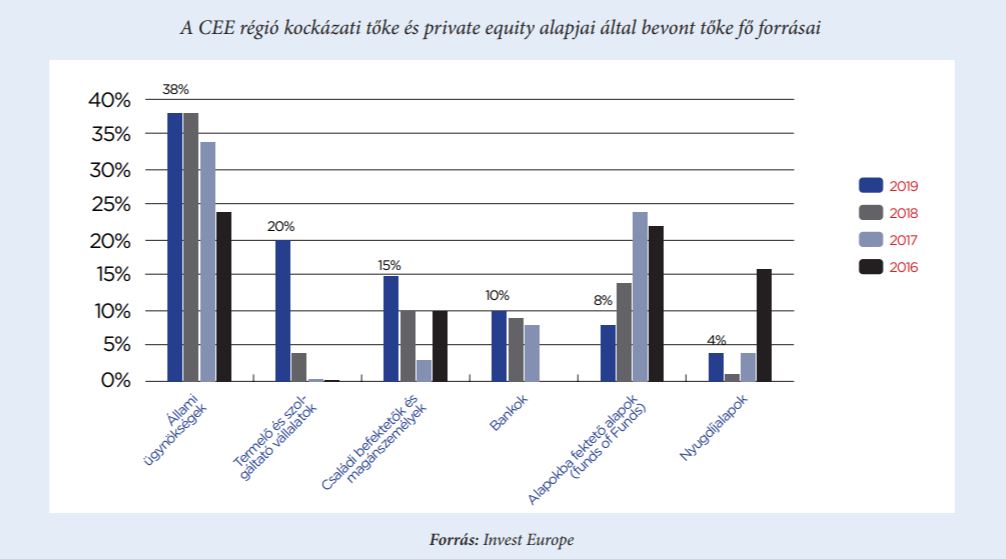

Nem csak Magyarországon jellemző ez a rossz gyakorlat, a HVCA az Invest Europe adatai alapján több évre összegyűjtötte, hogy Kelet-Közép-Európa országaiban hogyan alakult a kockázati tőkebefektetésekben a kormányzati szereplők aránya. Ebben nemcsak a kockázati tőke, hanem a magántőke (private equity) befektetései is benne vannak.

Forrás: HVCA

A magántőke olyan befektetési forma, amikor a tőzsdén kívüli cégek alapvetően tőkeemelés formájában kapnak befektetést, és ezért cserébe a cégek a tulajdonrész átadásával „fizetnek”. A befektető akkor jut nyerséghez, ha a cégnek adott pénzeszközök értékénél magasabb áron tudja eladni később a befektetését. Ez jellemzően csak akkor tud megvalósulni, ha gyorsan növekszik a cég, és nő a cégértéke – ezért is a kockázati tőke a magántőke befektetések egyik jellemző típusa, amikor nagyon gyorsan növekvő, jellemzően technológiai startup cégeknek adják a befektetések.

Régiónk az elmúlt években nagyon jelentős mértékben növelte a magán- és kockázati tőke piacokon az állam a szerepét. Ez azonban egyedinek mondható Európában. Más országokban sokkal kisebb az állam szerepe. Különösen a technológiai cégekben erős Egyesült Királyságában és Skandináviában látványosan más utat járnak be.

A közép-európai régió nem tűnik túl sikeresnek az állami befektetések erőltetésével: kevés a térségbeli startup-siker.

Akkor igazán sikeres egy technológiai cég, ha unikornissá válik, de egyetlen ilyen magyar cég sincsen.

Ezt a nem túl egzakt státuszt az 1 milliárd dollár cégértéket elérő vállalkozások szokták megkapni. Ezt eddig a világon 758 cég érte el, összesített értékük 4100 milliárd dollár.

A régióból azonban van példa arra, hogy sikerült ezt a szintet meglépni – egyiknél sem lehet nyomára lelni, hogy kormányzati források segítették őket.

A legnagyobb unikornisok régiónkban:

- UiPath: Románia és Egyesült Államok – 29 milliárd dolláros utolsó ismert érték

- Vinted: Litvánia, 4,5 milliárd dollár

- Rohlik: Csehország, 1,2 milliárd dollár

- Infobip: Horvátország és Egyesült Királyság, legalább 1 milliárd dollár

- Bolt: Észtország, legalább 1 milliárd dollár

- Pipedrive: Észtország, Egyesült Államok, legalább 1 milliárd dollár

- Printful: Lettország, legalább 1 milliárd dollár

A román UiPath sikertörténetéről mi is beszámoltunk, alapítója mára Románia leggazdagabb embere. Vagyona – piaci alapon – mára ötször nagyobb, mint a közbeszerzéseken felhizlalt Mészáros Lőrincnek.

A balti országoknál Észtország ismert igazán startupjairól, de a két másik, Magyarországhoz képest is kicsi balti ország is kitermelt egy-egy unikornist, és nem az állami támogatásokból. (Észtország kettőt is.) A régióban Magyarország az egyetlen olyan legalább ötmilliós ország, ahol nem sikerült unikornist összehozni. Félig kivétel a LogMeIn, mely végső soron Budapesten indult, de amerikai cég, és értéke ma már 4,3 milliárd – ebből azonban nem a magyar alapítók profitálták a legtöbbet.

Nem csak a kiemelkedő sikerekben van hiány Magyországon: a Dealroom adatbázisából az látszik, hogy a magyarországi startupok nemcsak világ, európai, de térségbeli összevetésben is gyászosan teljesítenek. Az alábbi grafikonon a kockázati tőkebefektetések 2017 és 2021 novembere közti összegét hasonlítottuk a 2020-as GDP értékéhez, hogy az évek közötti hullámázások szerepét csökkentsük.

Jól látható, hogy Magyarország nemcsak a startupokban világszinten is erős Észtországtól, vagy a jelentősen fejlettebb Csehországtól maradt le, hanem Bulgáriától is, és csak Szlovákia és Románia marad el mögöttünk – a magyar állami befektetésekre épülő rendszer tehát elég rosszul teljesít.

Nemcsak a befektetések értékét érdemes megvizsgálni, hanem magának a startup ökoszisztémának az értéket – ez a mutató a Dealroom adatbázisában lévő összes cég becsült piaci értéke szerepel. Ebben is csúfosan szerepel Magyarország: ebben már csak Szlovákia és Szlovénia rosszabb nálunk.

A kormányzat szívesen álmodott volna startup-fővárost Budapestre, de ez annyira messze van a valóságtól, hogy végül a 2014 körül futtatott dajkamesét inkább elengedték. Talán mi sem mutatja jobban a hazai ökoszisztéma helyzetét, hogy olyan konferenciát tartottak erről, amin az állami Nemzeti Kutatási, Fejlesztési és Innovációs Hivatal, minisztériumok, illetve az állami pénzekkel kitömött Design Terminál vett csak részt – piaci kockázati tőkével foglalkozó szereplő egy sem.

A hazai kockázati tőkés, jelentős részben államilag finanszírozott befektetések rossz hatékonyságát az is mutatja, ha a cégek értékének és az elmúlt ötéves befektetések arányát vizsgáljuk. Szlovénia és Szlovákia tudott csak kevesebbet kihozni a befektetésekből. Míg Csehországban vagy Lengyelországban 18-25-ször többet érnek a cégek, mint az elmúlt ötéves befektetések, nálunk ez a mutató a négyszerese csupán.

Az állam szerepének erősödésével még egy érdekes folyamatot lehetett észrevenni: az új befektetések mellett egyre kisebb értékű lett az értékesítések volumene. Egy-egy kockázati tőke befektetés 3-6 évre szól jellemzően, de a HVCA 2017-től elérhető adata azt mutatják, hogy a hazai piacon 246 milliárd forint beruházás mellett 113 milliárd értékesítés volt.

A fenti adatok a magyarországi startupokra és céltársaságokra vonatkoznak. Ha a hazai alapkezelőket nézzük, akkor a 2018 óta elérhető adatok szerint 129 milliárd befektetésre 13 milliárd értékesítés jutott csak. Mivel az elmúlt évtizedben csak a Jeremie és állami alapok közel 200 milliárdot költöttek el a hazai piacon, ezek az eredmények azt mutatják, hogy óriási veszteséget könyvelhettek el. Kérdés, hogy mitől lenne a mostani állami nyomulás a kockázati tőkepiacon sikeres.

Az állam túlzott jelenléte már most olyan hatásokat ért el, hogy akik valóban nemzetközileg piacképes, innovatív vállalkozási ötletekkel indulnak, már inkább nem is Magyarországon, hanem külföldön alapítják meg a cégüket, vagy ott keresnek forrást. Ebben pedig nem a források elérhetősége, hanem a piaci tudás, a szakmai ismeretek a vonzók.

Közélet

Gyomros a magyar gazdaságnak: fél hónapra teljesen leállhat Budapesten a konténerszállítás

Olyan rosszul ütemezték a pályafelújítást, hogy a nemzetközi áruforgalom tizedét lebonyolító terminálok egyikére sem lehet majd eljutni.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.

A földgáznál már lazán kiválthatná a kormány az orosz szállításokat

Az orosz gáz nagy részét már akkor is nélkülözni lehetne, ha a külügyminiszter tárgyalásain lebeszélt ügyleteknek csak a fele valósul meg.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.