(A szerző közgazdász. A G7 Ekonomi a G7 véleményrovata.)

Bod Péter Ákos június 3-án megjelent elemzésében a járvány után kirobbant válságot többek között – hasonlóan az Economist elemzéséhez – a szocialista rendszerek összeomlását követő gazdasági válsághoz hasonlította, felhívva a figyelmet a hasonlóságokra és az eltérésekre. Bod Péter Ákos akkoriban gyakorló gazdaságpolitikus volt. Cikkében nem kioktat, nem okoskodik, inkább aggódva, a saját történetük alapján megszívlelendő tanulságokra hívja fel a figyelmet. Felvetéseire Palotai Dániel június 25-én válaszolt.

Palotai – a történelem átírásával vádolva meg Bod Pétert – leszögezi:

„Elsősorban le kellene számolni a 2012-es magyar gazdasági visszaesés egyediségének téves mítoszával. Jól ismert, hogy a 2008-ban kirobbant globális pénzügyi válság egy W alakú recessziót eredményezett, amelyben a második visszaesés az európai szuverén adósságválsághoz kapcsolódott. Az egész eurozóna recessziótól szenvedett, és azon kívül olyan kevésbé eladósodott államok is, mint például Csehország.”

Nos, mivel Palotai szereti a számokat, vegyük szemügyre az EU-tag volt szocialista országok 2012. évi növekedési rátáit:

| Lettország | 4,9% |

| Litvánia | 3,8% |

| Észtország | 3,1% |

| Románia | 2,1% |

| Szlovákia | 1,9% |

| Lengyelország | 1,6% |

| Bulgária | 0,4% |

| Csehország | -0,8% |

| Magyarország | -1,5% |

| Szlovénia | -2,6% |

Magyarország radikálisan kilóg a régióból, de még az eurózóna átlagos 0,9 százalékos visszaeséséhez képest is jelentős visszaesés a mínusz másfél százalék. A régióban csak az eurózónához tartozó, és valóban annak válságát átélő Szlovénia gazdasága teljesített csak ennél rosszabbul. Mint a Springernél augusztusban megjelenő könyvemben (From minor turbulences to a global hurricane) tényszerűen, ábrákkal és számokkal bemutatom, Magyarország 2012. évi második recessziójának, leminősítésének, kockázati felára megugrásának nem sok köze volt az eurózóna párhuzamosan zajló válságához, annál több a NER politikai és gazdaságpolitikai irányváltásához.

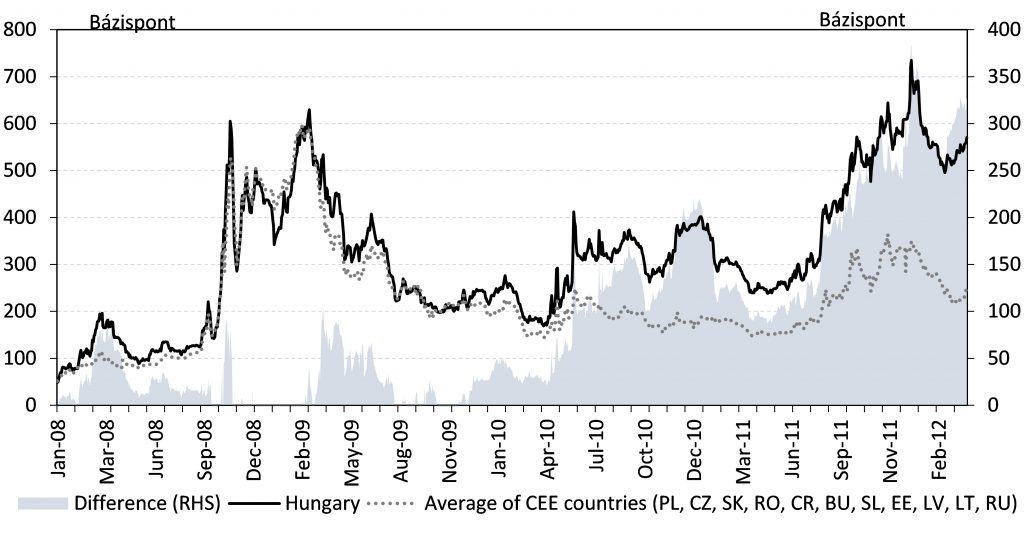

Ezek közül csak az egyik sokatmondó ábra a magyar kockázati felár alakulását mutatja a régió átlagához képest. Szépen látszik az elnyílás 2010 tavaszától kezdve:

Forrás: Bloomberg

Közel tíz év telt el azóta. A jelenlegi, egy járványból kialakult világméretű gazdasági válsággal kapcsolatban egyre borúlátóbbak az előrejelzések. A Nemzetközi Valutaalap (IMF) a júniusi előrejelzésében tovább rontotta a tavasszal adott pesszimista jóslatát, az Európai Központi Bank elnöke, Christine Lagarde elhúzódó, súlyos válságról beszél.

Ebben a sötét, pesszimista világban egy igazán optimista, derűs hangot hallani csak, a Magyar Nemzeti Bankét. Ahogy Palotai is írja válaszában:

„Bár ma még nehéz előre látni a koronavírus-járvány után kirajzolódó képet, minden okunk megvan a bizakodásra, hiszen Bod Péter Ákos pesszimista jóslatainak eddig rendre az ellenkezője következett be.”

A június végén megjelent friss Inflációs jelentés is ezt a bizakodó, optimista hangvételt tükrözi, noha a tavaszi friss, szinte gondtalan öröm már oda. Az alábbi táblázatban hasonlítottuk össze az MNB márciusi és június inflációs jelentésének főbb 2020-ra vonatkozó előrejelzését, csak néhány fontosabb számot kiragadva:

| 2020-as növekedési ráták | Márciusi előrejelzés | Júniusi előrejelzés |

| GDP | 2,0 – 3,0 | 0,3 – 2,0 |

| Háztartások fogyasztási kiadása | 3,7 – 4,0 | 0,3 – 1,8 |

| Közösségi végső fogyasztás | 1,0 | 1,3 – 1,8 |

| Bruttó állóeszköz-felhalmozás | 1,1 – 2,9 | 1,7 – 2,9 |

| Belföldi felhasználás | 2,3 – 3,0 | 2,8 – 4,0 |

| Export | 1,7 – 3,7 | (-8,1) – (-5,1) |

| Import | 2,1 – 3,8 | (-5,4) – (-3,0) |

| Folyó fizetési mérleg egyenlege | (-0,6) – (-0,5) | (-1,9) – (-1,5) |

| Infláció | 2,6 – 2,8 | 3,2 – 3,3 |

Forrás: Inflációs jelentés 2020. március, 2020. június

A márciusban még merészen 2-3 százalékosra álmodott GDP-növekedés a tavalyinál alig valamivel lassabb, 3,7-4 százalékkal bővülő fogyasztásra támaszkodott. Az első negyedév dinamikus hitel- és fogyasztásbővülése még alátámasztani látszott ezt a merész jóslatot, de az azóta jelentősen csökkenő kiskereskedelmi forgalom, a jövedelmek és a fogyasztás érezhető megtorpanása mégiscsak felülírta a márciusi optimizmust, júniusban már szerényebb, 0,3-1,8 százalékos fogyasztásbővülést jeleztek előre.

A beruházások tavaly kiugró mértékben, 15 százalékkal nőttek, de az utóbbi két negyedévben ez csökkenésbe fordult. Azonban a bizonyos vállalkozói csoportokat igen hatékonyan elérő állami megrendelések és az állami támogatás (értsd: ingyen pénz) úgy tűnik, jótékonyan hasznosul. Legalábbis erre utal, hogy a jegybank a beruházások idénre várt növekedési ütemét nem mérsékelte, inkább növelte.

A fogyasztás és beruházás növekedési adataiból a belföldi felhasználás szerény, 2-2,5 százalékos növekedése adódna. De nem. A belföldi felhasználás növekedési számát még meg is emelte a jegybank március óta, 2,3 – 3,0 százalékról 2,8 – 4,0 százalékra. Ha ezt valósnak fogadjuk el, akkor ennek csak egy magyarázata lehet, bár erről nem szól az inflációs jelentés: a készletfelhalmozás rekord szintű növekedési üteme várható 2020-ban. Az első negyedévben valóban a GDP növekedésének meghatározó hányadát a készletnövekedés adta, mint erről a G7 is beszámolt. Az elemzés szerint ezek a készletek szükségszerűen éppenséggel le kell, hogy épüljenek a következő időszakban:

„Ennek viszont akár hosszú távú hatása is lehet a teljes magyar gazdaságra. A raktárban álló készleteket ugyanis a jövőben már nem kell újra legyártani, ezek akkor járultak hozzá a teljes gazdaság teljesítményéhez, amikor megtörtént a felhalmozás. Magyarul a késztermékkészletek a nagy leállás időszakában kissé felfelé torzították a hazai GDP-adatot, az újraindulást követően viszont némileg visszavethetik majd a gazdasági növekedést. A 2008-as válság kirobbanását követően például hosszú negyedéveken keresztül a készletek leépítése volt az egyik legfontosabb GDP-csökkentő tényező.”

A jegybank által várt további készletnövekedést akkor csak az indokolhatja, hogy másképp nem jött ki a matek. Kevésbé növekvő belföldi felhasználás mellett nincs GDP-növekedés. Ugyanis a külkereskedelem összeomlását már nem lehet letagadni: a márciusban még növekvőre álmodott export a júniusi előrejelzésben már – a jegybanki optimizmust is beszámítva – 5-8 százalékkal csökken, és romlik a fizetési mérleg is (ha megvalósulna a belföldi felhasználás várt dinamikus bővülése, akkor várhatóan az előre jelzettnél sokkal nagyobb mértékben).

Ha mégis nekik lesz igazuk, akkor valóban történelmet ír a Magyar Nemzeti Bank. Bár ezt egyelőre a szomszédvár Pénzügyminisztérium heti adatokra támaszkodó GDP-előrejelzése nem látszik alátámasztani – de nézzünk bizakodva a jövőbe.

A jegybank 2020-ra a márciusban jelzettnél magasabb inflációt vár, de utána várakozásaik szerint ezerrel beindul a dezinfláció. Mármint, ha változatlan marad az inflációs számítás módszertana, amit a világban, a Covid kiváltotta fogyasztási szerkezet durva megváltozását figyelembe véve többen megkérdőjeleznek (lásd például itt). A jelenlegi többségi álláspont szerint vagy a recesszió okoz majd dezinflációt, vagy a fogyasztási szerkezet átalakulása vált majd ki erőteljes inflációt. A helyzet tehát nagyon bizonytalan. De legyünk optimisták.

Ezt az optimista világképet támogatja a jegybanki kamatcsökkentés. A jegybank ugyanis történelmi monetáris politikai lépéssel támasztotta alá várakozásait: hosszú idő óta most először csökkentette az alapkamatot.

Valóban nem történt eddig a kamatokat érintő monetáris politikai lépés? Dehogynem. Elég csak ránéznünk a bankközi kamatok idősorára: idén már a kamatcsökkentés előtt is határozott hullámzást mutatott. Nem véletlenül, hanem a jegybanki lépések következtében. Jogosan merül fel a kérdés: ha 2016 óta változatlan az alapkamat, sőt, gyakorlatilag változatlan a kamatfolyosó, akkor mégis milyen monetáris hatások csapódnak le a bankközi kamatmozgásban?

Az elmúlt években a jegybanki eszköztár, melynek szokásos jellemzője, hogy átlátható és egyszerű, az elmúlt években elvesztette ezt a két jellemzőjét, és közben az irányadónak tekintett alapkamat is elvesztette irányadó jellegét. Mindezt nem volt egyszerű követni, még a jegybank honlapján közzétett kézikönyvek, tanulmányok is gyakran lemaradtak az újabbnál újabb lépések kialakításának sebessége mögött.

Nos, igen, a jegybank az irányadó kamatok változtatása nélkül, elsősorban a bankközi likviditás mennyiségi szabályozásával képes volt a bankközi kamatokat a kamatfolyosón belül, hol felfele, hol lefele pofozni. Év elején, amikor az inflációs kilátások romlottak, burkolt 40-50 bázispontos kamatemelést hajtott végre, míg a Covid-válság kitörésekor közel 30 bázisponttal lejjebb nyomta a bankközi kamatokat. A forint ijesztő gyengülése ismét félig burkolt kamatemelést váltott ki: az alapkamathoz ekkor sem nyúlt a jegybank, de a kamatfolyosót kiszélesítette.

A Covid-válság, azaz március óta még több új monetáris politikai eszközt vetettek be. Ne legyünk elfogultak: valamennyi jegybank kiszélesítette hagyományos eszköztárát és a hozamgörbe számos pontján avatkozik be a gazdaságba. Ez egészen biztosan rontja mind az átláthatóságot, mind az egyszerűséget. Azonban ha bármely jegybank alapkamat-csökkentést vagy -növelést jelent be, akkor az elemzők pontosan tudják, mi történik.

A Magyar Nemzeti Bank ebben is történelmet írt. A június 23-i, történelminek nevezett kamatdöntést a jegybanki eszköztár átalakítását kevéssé követők szó szerint értékelték, öles szalagcímekben tudatva a világgal, hogy kamatot csökkentett a jegybank. A kicsit vájtabb fülű elemzők óvatosságra intettek, rámutatva, hogy az alapkamat csökkentése inkább csak szimbolikus jelentőségű. A jegybank által fontosnak tartott kamatok, azaz a kamatfolyosó szélei nem változtak, valójában meg se mozdult a kamatfolyosó. Az alapkamat változtatásának tehát nem lesz nagy jelentősége vagy hatása.

A leginkább vájt fülűek azonban észrevették a legfontosabbat: a jelen helyzetben a lassan elemeire széteső jegybanki eszköztárnak van két olyan eleme, ami éppen effektív, amelyeken a jegybank éppen most minden ajánlatot elfogad, és amelyek kamatozása éppen az alapkamatnak megfelelő: az ötéves hiteltender és az egyhetes jegybanki betét. Ezeket az információkat azonban valóban csak mély elemzéssel lehetett kinyerni a jegybanki kommunikációból és a jegybanki honlapról. (A hitel- és betéti tendereket érdemes alaposan végignézni.) Most – amíg újabb bejelentés nem érkezik – ez a két eszköz az irányadó monetáris politikai eszköz, és kamatuk az irányadó kamat. Ez látszik abból is, hogy a bankközi kamatok szépen lekövették e két eszköz kamatmozgását, ennek megfelelően a forint is gyengülésnek indult. De ne bízzuk el magunkat. A néhány napja előre bejelentett újabb alapkamat-csökkenés idején már lehet, hogy valami mást kell majd figyelnünk. Történelmi időket élünk.

Ilyen izgatottan várjuk tehát a jegybanki történelem újabb megírt fejezeteit, az egyre átláthatóbb és hatékonyabb jegybanki lépéseket, melyek végén a feleslegesnek ítélt adatok elhagyásával, az adatok megfelelő csoportosításával, a minket igazoló számok kiemelésével valószínűleg újabb sikersztorit lehet majd felrajzolni.

Közélet

Törlik az ezermilliárdos brazil kamukötvényt birtokló céget, mert nincs bankszámlája

Elrendelte a Brasil Zrt. kényszertörlési eljárásának megindítását a cégbíróság. A döntés még február végén született, de csak múlt héten tették közzé.

Megint kényszerhitelezik a nyugdíjasok a magyar államot, de nem ez a legrosszabb hír

Elismerte a kormány a korábbi inflációs terv tarthatatlanságát, de a növekedésre és a hiányra vonatkozó előrejelzések is egyre rosszabbul néznek ki.

A NER legpazarlóbb lopása lehet a jegybanki alapítványok botránya

Voltak már hasonló nagyságú korrupciógyanús ügyek, de olyan valószínűleg még nem, ahol ennyire hatékonytalanul forgatták át magánkezekbe a közvagyont.

Fontos

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.

Feles reggelire, cigi helyett Xanax, ebben a közegben indul kirakatháború a drogok ellen

Nem várható kedvező változás a kábítószer-ellenes felbuzdulástól, az egymilliárdos kocsmaprogramnak pedig nagyon rossz az üzenete szakemberek szerint.

Európában a klímavédelem nyírta ki az olcsó kisautókat, Amerikában Trump vámjai fogják

Az áremelkedés miatt jellemzően az olcsóbb és kisebb típusok tűnhetnek el az amerikai autópiacról. Ilyeneket már Európában is egyre nehezebb találni.