(Solymos Márton az Alapblog szerzője.)

A gazdasági világválság után (a modern korban) példátlan pénznyomtatásba kezdtek a vezető jegybankok, valamint a fejlett piaci jegybankok árnyékában élő kisebb fejlődő piaci jegybankok számára is megnyílt az út a lazítás felé. A koronavírus-járvány márciusi nyugati megjelenése után az európai és amerikai monetáris döntéshozók újra befűtötték pénznyomdáikat, és hetek leforgása alatt dollár és euró százmilliárdokat nyomtak a pénzpiacokra.

Csakúgy, mint tíz évvel ezelőtt, most is vannak, akik rossz szemmel nézik a monetáris bázisok hirtelen bővülését. Ahogy a bevezetőben írtam, a pénznyomtatás jelensége csak a modern – Bretton Woods utáni – érában egyedülálló. Ez nem is meglepő, hiszen a lebegő devizák bevezetését követően a legtöbb vezető gazdaságnak a magas inflációs nyomással kellett megküzdenie, így a pénznyomtatás témaköre nem kerülhetett elő. A huszadik század első feléből azonban korántsem ismeretlen a pénznyomtatás fogalma. Legtöbbjük valamelyik világháborúhoz vagy a háborús időszak utáni helyreálláshoz kapcsolódik. Ezen esetekből kiindulva – és a modern zimbabwei és venezuelai esetekkel tarkítva – rengeteg kritikát lehet olvasni a modern jegybanki programokkal kapcsolatban.

A mennyiségi pénzelmélet

Az anekdotikus bizonyítékok mellett, hogy a pénznyomtatás inflációhoz vezet, a kritikusoknak rendelkezésére áll egy alapvető gazdasági elmélet is, méghozzá a mennyiségi pénzelmélet. Ennek középpontjában egy végtelenül intuitív egyenlet áll:

P * Y = V * M

Azaz árszint (P) szorozva az adott időszak reál GDP-jével (Y) megegyezik a forgalomban lévő pénzmennyiség (M) és annak forgási sebességének szorzatával (V). A kritikusok szerint, ha több pénz kerül a körforgásba (M nő), akkor az árak is arányosan elszállnak (P szintén nő). Ezzel nehéz vitatkozni… miután feltételezzük, hogy az egyenlet teljes maradék fele nem reagál sehogy a monetáris politikára. Mivel azonban a gazdaság – sok társadalomtudós életét megnehezítve – nem egy laboratóriumi környezet, ezért nem tudunk egyes elemeket teljességgel kontrollálni. Lássuk tehát, hogy hogyan nem vezet egyértelműen a pénznyomtatás inflációhoz a való életben, és mikor lehet reális veszély az infláció megugrása.

Mit használunk fizetésre?

Először is érdemes tisztázni a pénzteremtés fogalmát, és hogy mit tekintünk pénznek. Amikor pénznyomtatásról beszélünk manapság, akkor a jegybankok mérlegének hizlalását értjük alatta. A mérleg növekedésével elsősorban a kereskedelmi bankok számláján jelenik meg új követelés. Nem a publikum számára elérhető összegekről, sokkal inkább a bankközi hitelezéshez és tranzakciókhoz szükséges eszközökről van szó.

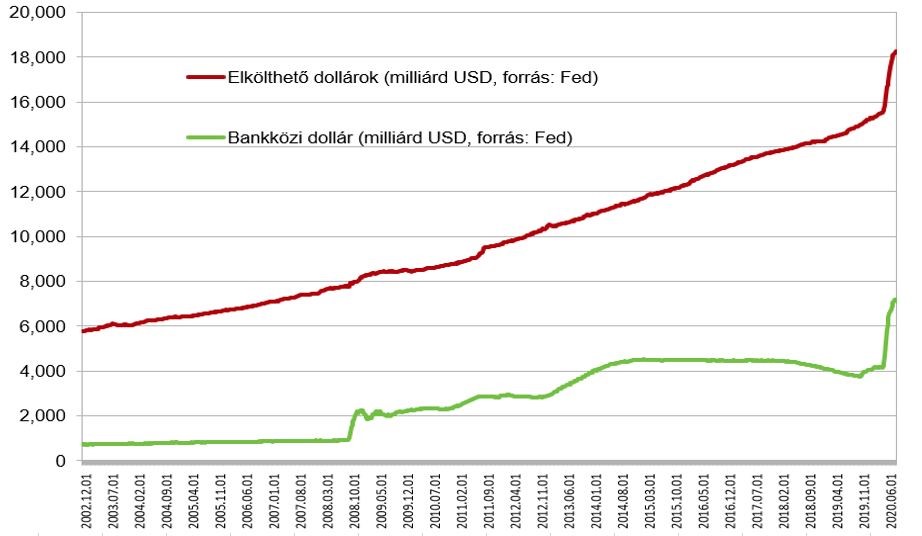

Ahhoz azonban, hogy a fenti egyenletben szereplő M-et kapjuk, egy másik definíció szükséges: a szabadon elkölthető pénzé. Az Egyesült Államokat példának véve, ide belevehetjük a forgalomban lévő készpénzt, a folyószámla-egyenlegeket és egyéb nem lekötött számlapénzt, a rövid lejáratú, könnyen pénzzé tehető betéteket, valamint a pénzpiaci alapok egyenlegét.

Ha megvizsgáljuk ezeket az egyenlegeket, azt látjuk, hogy habár nőtt az elkölthető pénz mennyisége a gazdaságban, korántsem olyan gyorsan, mint a Fed által „nyomtatott pénz” egyenlege. Ennek egyik legfőbb oka, hogy a pénznyomtatás hatását 2008 óta a Fed a nála elhelyezett betétekre fizetett extra kamatokkal tudatosan semlegesíti (szaknyelven sterilizálja), így a kereskedelmi bankoknak kevésbé sürgős az extra forrás kihelyezése. Egy másik apróbb, de nem elhanyagolható részlet, hogy ezek a bankközi dollárok nem egyenlően vannak elosztva a bankok között, ami szintén nehezíti a kihelyezésüket.

Inflációs veszély: a banki hitelezés hirtelen beindulása és az elkölthető dollárok gyors növekedése.

Ennek lehet oka a Fed sterilizációs kamatpolitikájának változása (alacsonyabb kamat a Fed-betétekre) vagy a bankok kockázati étvágyának megugrása. A pénzügyi válságot követő években a bankok a könyveik megtisztításával és tőkefelhalmozással voltak elsősorban elfoglalva. Ahogy ezek a folyamatok befejeződnek (az előírtál magasabb tőkemegfelelés, alacsony nem teljesítő hitelek aránya), úgy a bankok kockázati étvágya is megújulhat.

Az elmúlt néhány hónapban láthatunk egy kiugrást az elkölthető dollárok mennyiségében is, azonban valószínűsíthető, hogy ennek nagy része a likviditás biztosításának céljából lehívott keret, nem elköltésre vagy beruházásra szánt összeg. A magasabb folyósított összegek és az általános piaci kockázatok növekedésével a legtöbb kereskedelmi bank céltartalékolásba kezdett, így a tőkemegfelelési szabályok limitálhatják a további hitelezési aktivitást.

A forgási sebesség

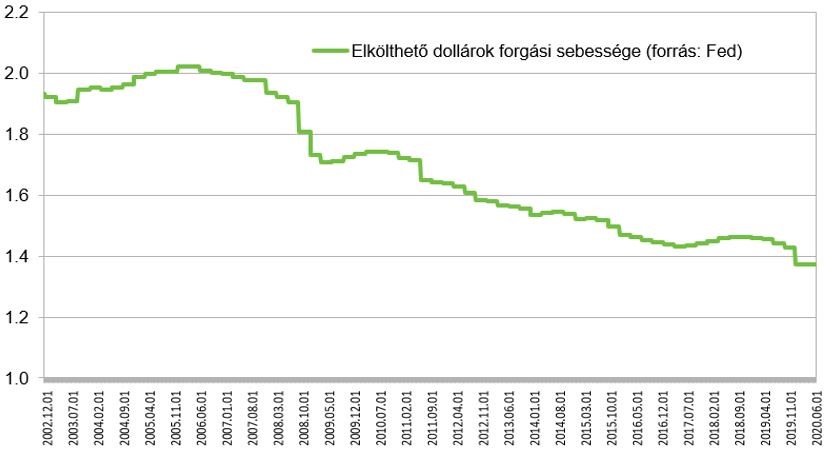

A forgási sebességet gyakorta szokták pénzkeresletként is jellemezni. A két fogalom között fordított arányosság jellemző: minél lassabban cserél egy adott dollár gazdát, definíció alapján annál nagyobb az igény a dollár megtartására. A kamatok alacsonyan tartása itt épp a pénzkereslet növekedését segíti, hiszen nulla kamatszint mellett nincs meg nem keresett kamat, nincs elvi költsége a pénztartásnak. A fizetésre használt dollárok forgási sebessége már a jegybanki expanzió ideje előtt is leszálló ágban volt. Ha visszatekintünk a fenti egyenletre, láthatjuk, hogy a pénzmennyiség növekedését az alacsonyabb forgási sebesség részben elnyeli, így az nem hat a nominális GDP oldalára (P*Y).

Inflációs veszély: a pénzkereslet csökkenhet a kamatok visszatérésével,

így kontraintuitív módon egy pár százalékos alapkamat lehet inflatorikus hatású. Mint az ábrán is látszik, a 2015 végén kezdődő Fed kamatemelési periódusban a forgási sebesség lassulása átmenetileg megtorpant és enyhe növekedésnek indult (a kereslet csökkent).

Másik oldalról ezen a témakörön belül érdemes megjegyezni a kormányzati élénkítés fontosságát az infláció generálásában. Az állami költekezés önmagában képes növelni az elkölthető dollárok körforgását, és az állami program sikerével (már ha sikeres) és a gazdaság helyreállásával a kamatszintek is normalizálódhatnak. Így egy gyenge visszacsatolás jöhet létre az állami költekezés által indukált körforgás és a privát pénzkereslet között.

Az adósságelmélet

A mennyiségi pénzelmélettel párhuzamosan léteznek alternatív teóriák is a pénz természetének és viselkedésének leírására. Az egyik ilyen elmélet, amelyet az évszázadok során már többen megfogalmaztak, az adósságelmélet (modern korban talán David Graeber neve ismert leginkább, de legrégebbről Mitchell Innes neve bukkan fel). Eszerint a pénz, amit használunk, csupán adósságot testesít meg, aminek belső értéke annak behajthatóságán vagy köznyelvben a pénz beválthatóságán nyugszik. Ennek megfelelően, amíg biztos lehetek benne, hogy a megkeresett pénzemet becserélhetem árukra és szolgáltatásokra, úgy a dollárom értéke biztosítva van.

Ez alapján a fenti egyenletben szereplő Y, azaz a javak mennyisége szintén főszerephez jut. Amennyiben a megnövekedett pénzmennyiség le tud csapódni a gazdaság még kiaknázatlan szegmenseiben (ilyen például a munkanélküliség, az alacsony ipari kapacitáskihasználtság), úgy egy adott dollár beválthatósága nem sérül, hiszen állni fog mögötte extra termékkínálat.

Inflációs veszély: alacsony munkanélküliség, magas ipari kihasználtsági mutatók és lassú termelékenységnövekedés mellett könnyen túlhevülhet egy gazdaság.

Mivel ilyen helyzetben az extra pénzmennyiségre nem jut extra megtermelt szolgáltatás vagy áru, a több pénz azonos mennyiségű termékre licitál. Ugyanakkor, a keynes-i elméleteknek megfelelően, a recesszióban lévő gazdaságban ösztönző lehet a magasabb pénzmennyiség. Az igazi veszély a gazdaság túlhevülésénél fenyeget, amikor hosszabb növekedés esetén nem fékezik a gazdaságot monetáris ellensúlyokkal.

Összességében nem tudok feltétlenül hitelt adni azoknak a kritikáknak, akik a pénznyomtatást egyértelműen robogó inflációval azonosítják. Mint látjuk, a gazdaságban számtalan mellékfolyamat és párhuzam rejlik, és ezek képesek a magasabb pénzmennyiség hatásainak elnyelésére. Habár a veszély megvan, egyéb faktorok és állami intézkedések együttállása is kell ahhoz, hogy az valóban materializálódjon az árszínvonalban.

Pénz

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.

Revolut, Wise és BinX, mire lehetnek ezek jók egy magyar cégnek?

Vannak előnyeik, de a magyar fintech szolgáltató a külkereskedelemhez nem passzol, nemzetközi versenytársai pedig az áfakörös működésnél esnek ki.

Máltai bankot venne az OTP a helyi sajtó értesülése szerint

Az értesülést az OTP nem kommentálja, de ha tényleg megvenné a HSBC helyi leányát, ez lehetne az első Kelet- és Közép-Európán kívüli leányvállalata.

Fontos

Feles reggelire, cigi helyett Xanax, ebben a közegben indul kirakatháború a drogok ellen

Nem várható kedvező változás a kábítószer-ellenes felbuzdulástól, az egymilliárdos kocsmaprogramnak pedig nagyon rossz az üzenete szakemberek szerint.

Európában a klímavédelem nyírta ki az olcsó kisautókat, Amerikában Trump vámjai fogják

Az áremelkedés miatt jellemzően az olcsóbb és kisebb típusok tűnhetnek el az amerikai autópiacról. Ilyeneket már Európában is egyre nehezebb találni.

Lemarad a gazdaság a népesség növekedése mögött, ha nem csökken Afrika kizsákmányolása

A nehézségekben a rossz kormányzási gyakorlatoknál is nagyobb szerepe lehet az adóelkerülésnek és az egyoldalú kereskedelmi kapcsolatoknak.