(A szerző az Amundi Alapkezelő befektetési igazgatója. A Zéróosztó a G7 elemzői szeglete.)

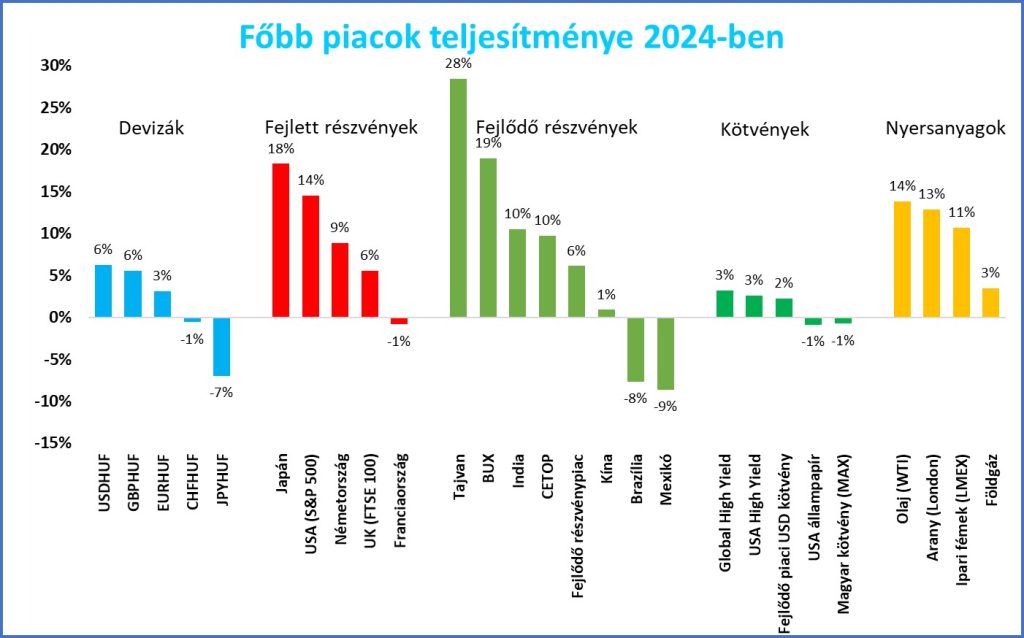

Az első félév a tőkepiacokon meglepően jó eredményeket hozott: a főbb részvénypiacok két számjegyű pluszban, a nyersanyagok általánosan jól teljesítettek az olaj és az arany több mint tíz százalékos emelkedése által vezérelve, egyedül az állampapírok mutattak negatív teljesítményt, míg a vállalati és fejlődő piaci kötvények kis pozitív hozamot értek el június végéig.

Ez annak ellenére történt, hogy tavaly év végén az elemzők többsége közelgő amerikai recessziót, ennek folytán negatív teljesítményt várt a legtöbb részvénypiactól, hat-hét kamatvágást az amerikai jegybanktól és a kötvényeknél a bikapiac eljövetelét (Bonds are back!). Ám az élet sokszor felülírja a várakozásokat, ezért érdemes a fundamentumok mögé nézni, hogy mi változott a félév során, és mi várható az év második félévében.

Forrás: Bloomberg

Első félév: ellenálló részvények, szenvedő kötvénypiac

Az előző év végén felerősödtek a kamatvágási várakozások és az amerikai gazdasági lassulástól, recessziótól való félelmek. Európában alacsony növekedést és szintén nagyszámú jegybanki kamatcsökkentést vártak az elemzők, míg Kínában a folytatódó ingatlanpiaci problémák miatt gazdasági lassulást és monetáris lazítást. Ezzel párhuzamosan a főbb részvénypiaci indexekre vonatkozó előrejelzések alacsony vagy egyenesen negatív hozamokat vetítettek előre, míg a kötvények a kamatcsökkentések miatt újra jó év elé néztek.

Ahogy az lenni szokott, nem egészen úgy történt minden a piacokon, amint azt a többség várta. Ennek leginkább az amerikai adatokban végbemenő változás volt a fő vezérlője. Az idei év elejétől kezdve egyre jobb növekedési adatok jöttek, amik mentén kiárazódott a recessziós várakozás: az év eleji 1 százalékos szintről folyamatosan felfelé módosították az elemzők a 2024-es GDP-várakozásokat, és jelenleg 2,3 százalék a konszenzus. Ezzel párhuzamosan az infláció a vártnál magasabb pályán alakult az év első három hónapjában, ami csökkentette az amerikai jegybanktól várt kamatvágásokkal kapcsolatos várakozásokat. A „soft landing” irányból egyre inkább a „no landing” irányba lendült az inga, azaz a befektetők kezdtek egy olyan forgatókönyvet árazni, amelyben az amerikai gazdaság nem lassul érdemben, és a Fed nem csökkent kamatot, sőt, akár emelhet is.

A piacok nem egyértelműen reagáltak a javuló növekedési kilátások és szigorodó monetáris politikai várakozások kettősére. A piac kamatokra és költségekre érzékenyebb részei alulteljesítettek, míg a magas kamatokból a nettó készpénzállományuk miatt még akár profitálni is tudó, a mesterséges intelligencia hátszele által segített globális gigacégek felülteljesítettek. Mivel ez utóbbiak a piaci kapitalizáció alapján súlyozott indexekben egyre nagyobb súllyal rendelkeznek, a legtöbb ilyen index két számjegyű emelkedést tudott mutatni az év első felében. A legnagyobb vállalatok, illetve szektorok koncentrációja tovább nőtt az indexekben, és rég nem látott szintre tágult az olló a kis cégek és a nagyok, valamint az egyenlő súlyozású és piaci kapitalizációjú indexek teljesítménye között.

Az MSCI ACWI index fejlett és feltörekvő országok nagy és közepes kapitalizációjú részvényeinek összesített teljesítményét mutatja. A világosabb vonal az egyenlő súlyozású mutató, amelyben minden részvény azonos súllyal szerepel, függetlenül a piaci kapitalizációjától. Forrás: Amundi Investment Institute

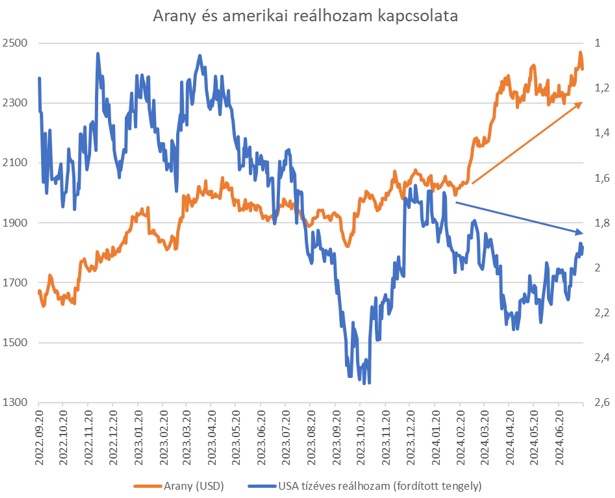

A kötvényhozamok hozták a papírformát, a kamatvágások kiárazódásával párhuzamosan emelkedtek, így a hosszú lejáratú állampapírok alulteljesítettek*A kötvények árfolyama a hozamok emelkedésével ugyanis csökken., sok esetben negatív hozamot felmutatva a biztonságot kereső befektetőknek. Különösen érdekes mozgást mutatott az arany árfolyama, ami a tradicionális korrelációt megtörve a reálhozamok emelkedésével párhuzamosan emelkedni tudott, és új történelmi csúcsokat döntött.

Forrás: Bloomberg

A dollár árfolyama az amerikai hozamszintek emelkedésének köszönhetően emelkedett a főbb devizákkal szemben, így a legtöbb fejlődő piaci deviza, köztük a forint is gyengült.

Az amerikai kamatvágás és elnökválasztás lehet meghatározó

A kiinduló helyzet az év második felében nem is lehetne eltérőbb, mint fél évvel korábban. A növekedési várakozások tekintetében a legnagyobb gazdaságok esetében eltérő pályák látszanak kialakulni: az USA-ban a második félévben lassulást várnak az elemzők az előző időszakhoz képest, míg Európában további javulást, Kínában pedig stabilizálódást. 2025-ben is folytatódhat ez a mintázat, annyi kivétellel, hogy Kínától fokozatos lassulás várható. Az utóbbi hónapokban a gazdaság növekedési adatai Amerikában elmaradtak a várakozásoktól, ami megerősíti a negatív kilátásokat a második félévre.

Ezzel párhuzamosan az inflációs kép további lassú javulása várható. Ezt megerősíti a legfrissebb inflációs adatokban bekövetkezett pozitív meglepetések sora is, ám a jegybankok előreláthatólag így is csak 2025-ben tudják elérni az inflációs céljukat.

A kamatokkal kapcsolatos várakozások pedig tavaly év végéhez képest viszonylag konzervatív szintre jöttek vissza: az év közepén kevesebb, mint két kamatvágást áraztak mind a Fedtől – szeptemberben az elsőt -, mind az Európai Központi Banktól (EKB), amely júniusban már csökkentett egyet.

Az év eleji feszes munkaerőpiaci helyzet is oldódni látszik, ami leveheti a nyomást a jövőbeni béremelkedésről, és ezáltal az inflációról is. Amennyiben a szolgáltatásokban látott ragadós, visszatekintő inflációt követő átárazások is lejjebb tudnak jönni az általános inflációs kép javulásával, valamint az árucikkek inflációja sem száll el valamilyen sokk következtében a jelenlegi nulla körüli szintről, akkor a jegybanki kamatcsökkentések jövőre is folytatódhatnak. A fundamentumok a feltörekvő piacokon a lazító ciklusok folytatását támogatják, amíg a Fed nem emel kamatot (aminek a valószínűsége az első félévhez képest jelentősen csökkent).

A részvénypiacok első félévi jó teljesítménye sok mindent beárazott már, és nagy divergenciákat hozott létre az indexeken belül. A legnagyobb vállalatok teljesítménye élesen elvált a többi részvényétől, szélesre tárva a rést a piaci kapitalizáció alapján kategorizált hozamok között. A vállalati profitnövekedés szinte minden régióban javulni tudott, azonban a jövőbeni növekedésre vonatkozó várakozások is magasabbak már, így nehezebb lesz meglepetéseket okozni. Különösen a mesterséges intelligenciával kapcsolatos várakozások emelkedtek, amit eddig teljesíteni vagy sok esetben felül is tudtak múlni az érintett vállalatok, de a léc, amit meg kell ugraniuk, egyre magasabban van.

Az optimista elemzők szerint a részvénypiacok számára nem az a fontos, hogy hányszor vág kamatot a Fed, illetve a többi jegybank, hanem hogy egyáltalán vágjon. Mivel ennek a romló növekedési és javuló inflációs adatok fényében egyre nagyobb az esélye, a piacokon beindulhat a rotáció a magasabb kamatok miatt lemaradó cégek irányába a jól teljesítő növekedési, magas kapitalizációjú papírok felől.

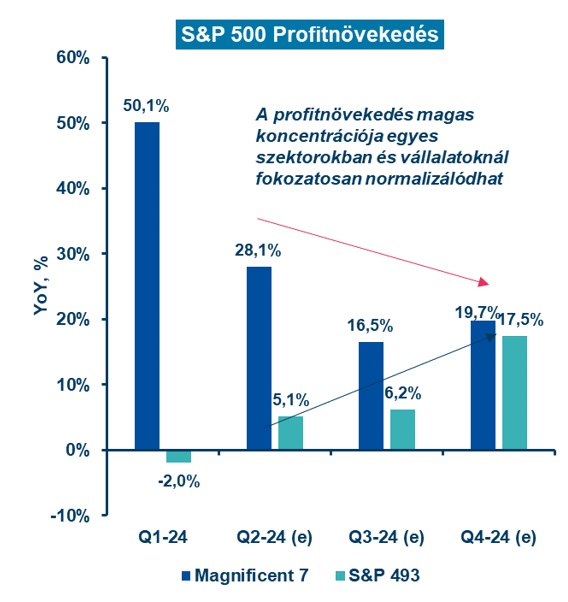

A “csodálatos hetes” (Apple, Alphabet, Amazon, Meta, Microsoft, Nvidia, Tesla) és az amerikai S&P 500 tőzsdeindex maradék 493 tagjának profitnövekedése. Forrás: Amundi Investment Institute

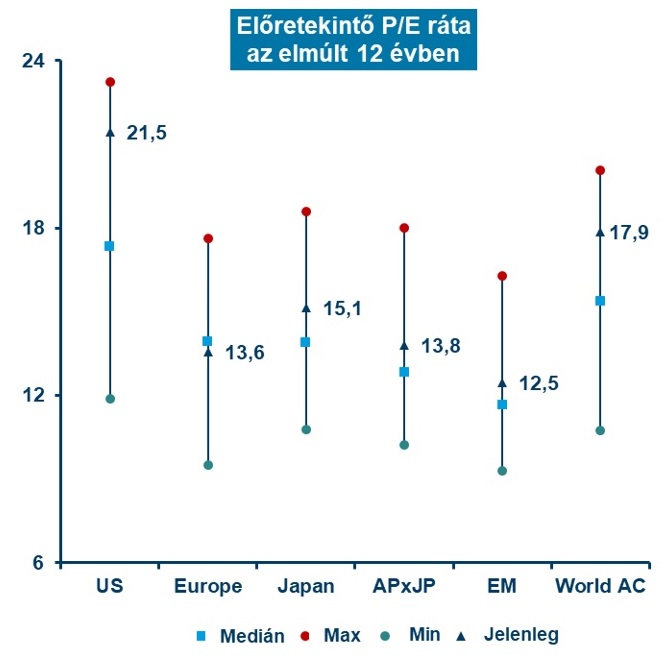

Noha a Fed elhozhatja a második félévben a várva várt első kamatcsökkentést, ami pozitív a piacok szempontjából, sok óvatosságra intő jelre is oda kell figyelniük a befektetőknek. A fél évvel ezelőttihez képest a profitvárakozásokkal párhuzamosan a részvénypiacok értékeltsége, valamint az elemzői várakozások is emelkedtek. Noha az optimizmus a részvényekkel (egyes részpiacokat kivéve) kapcsolatban még nem extrém mértékű, de már sem a lakossági, sem a professzionális befektetők részéről nem mondható alacsonynak.

A P/E mutató értéke arról ad információt, hogy a befektetők egy vállalat adott időszaki nyereségének hányszorosáért tudják megvenni az adott vállalat részvényért. Forrás: Amundi Investment Institute

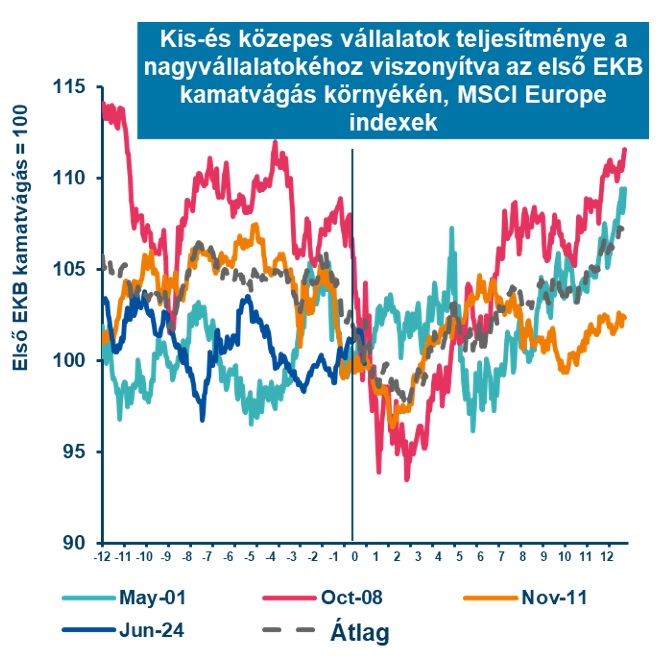

Ugyanakkor több régióban is lehet még találni izgalmas lehetőségeket, amelyeket ugyanúgy segíthet a Fed kamatcsökkentése, viszont nincs akkora befektetői érdeklődés, illetve olyan magas értékeltség, mint az amerikai piacon. Ilyen lehet Európa, ahol a gazdasági növekedés javulóban, miközben az USA előreláthatólag lassul, így az európai részvények az Amundi elemzői szerint továbbra is jól teljesíthetnek. Az EKB kamatvágásai relatíve jobb helyzetbe hozhatják a kisebb vállalatokat, amelyek így felülteljesíthetnek.

A fejlett piacokon belül Japánban a pozitív inflációs folyamatok, gyorsuló EPS (egy részvényre jutó nyereség) növekedés a második félév során, valamint a vállalatirányítási reformok folytatódása támogathatja a részvénypiacot. Végül pedig a fejlődő piacokon belül egyes latin-amerikai országokra és Indiára érdemes figyelni, ahol a hosszú távú strukturális trendek továbbra is hátszelet jelentenek.

Forrás: Amundi Investment Institute

A vállalati profitok és a jegybanki kamatok alakulása mellett fontos tényező lesz a geopolitika is a második félévben, leginkább a novemberi amerikai elnökválasztás miatt. Láthattuk, milyen hullámokat okozott az elviekben nem piacmozgató európai parlamenti választás Franciaországban, és elkezdtek a piacok egyre érzékenyebben reagálni az amerikai elnökjelöltek megszólalásaira is, ahogy a kampány magasabb fokozatba kapcsolt. A politikusi megszólalásokon és szalagcímeken túl a legfontosabb tényezők a kereskedelmi és vámháború intenzívebbé válása, protekcionizmus, exportkorlátozások intenzívebbé válása lesznek, míg az orosz-ukrán háború alakulása kiemelten fontos a közép-kelet-európai régióban befektetők számára.

A következő néhány hónap döntő fontosságú lesz a különböző geopolitikai konfliktusok irányának meghatározása szempontjából. Az amerikai választások kimenetele kulcsfontosságú lesz, mivel az USA külpolitikája jelentősen eltérhet Biden vagy Trump elnöksége alatt, ugyanakkor egy közös irány lehet, mégpedig a Kínával való kapcsolatok további romlása. A november és január közötti időszak, amikor az amerikai kormányzatban változás következhet be Donald Trump győzelme esetén, mind az USA-n belül, mind nemzetközi szinten sebezhető időszakot jelenthet majd.

A régiónk továbbra is vonzó hosszú távon

A fenti nemzetközi folyamatok óvatos optimizmusra adnak okot a régiós és hazai eszközökkel kapcsolatban. Az idei évre vonatkozó magyar GDP-növekedési kilátások az év eleji 2,8 százalékról 2,3 százalékra romlottak az első félév során, és az Amundi legfrissebb várakozásai alapján (2024: +1,8%, 2025: 2,0%) továbbra is lefelé mutató kockázatok övezik azt.

Hasonló mértékben csökkentek az idei évi cseh és román GDP-növekedési várakozások is, egyedül a lengyel növekedéssel kapcsolatban lettek optimistábbak az elemzők.

Az inflációs folyamatok viszont épp ellenkezőleg, a vártnál jobban alakultak. A régiós pénzromlási mutatók a román kivételével visszatértek a jegybanki célok, illetve toleranciasávok közelébe. Az év hátralévő részében a mostani szintek közelében maradhatnak a mutatók, egyedül a lengyel inflációban várható kisebb felpattanás az energiaársapkák kivezetése miatt.

Az infláció visszafogott volta és a fejlett jegybankok elkezdett (eurózóna, Svájc) és várható (Egyesült Államok, Egyesült Királyság) irányváltása miatt a régiós jegybankok a lengyel kivételével folytathatják a kamatcsökkentési ciklust óvatos lépésekkel. A hangsúly az óvatoson van, hiszen amíg a fejlett jegybanki kamatszintek viszonylag magas szinten vannak, a kamatvágást folytató országok devizái elkezdenek leértékelődni a dollárral, illetve az euróval szemben. A jegybankoknak tehát egy arany középutat kell találniuk a devizaleértékelődés és a kamatcsökkentés között. Részben ennek az óvatosságnak, részben a fejnehéz kamatvágási ciklusoknak köszönhetően előretekintve a csökkentések üteme lassabb lesz, ami visszafoghatja a nagymértékű leértékelődést.

A lazább monetáris politikai környezet mind a kötvények, mind a részvények számára hátszelet jelent. Az állampapírhozamok esetében az év eleji túlságosan alacsony szintek korrekciója lezajlott, majd az utóbbi hónapok során inkább kivárás látszódott a piacon. Ahogy a kilátásokkal kapcsolatos negatív és pozitív kockázatok kiegyenlítették egymást, egy szűk sáv alakult ki a hosszú hozamok grafikonján. A következő katalizátor a Fed szeptemberi kamatdöntő ülése lehet.

A részvények a régióban is sokat emelkedtek idén, a kiemelkedően teljesítő román és magyar részvénypiac szinte komolyabb korrekció nélkül. Az árakat a profitok növekedése mellett az értékeltség emelkedése is hajtotta, noha globális szinten továbbra is a legolcsóbb piacok között találjuk a régiót. A rövid távú kockázatok emelkedése ellenére hosszú távon továbbra is pozitív képe rajzoldóik ki a régióról az alacsony értékeltség és a profitnövekedési potenciál miatt.

Pénz

A NER-t is egyre jobban elérheti a kormány inflációs harca

A bankoknál árstopot vezetne be a kormány, a távközlési cégektől pedig 10 százalékos árcsökkentést várnak. Ezt már a NER milliárdosai is megérezhetik.

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.

Revolut, Wise és BinX, mire lehetnek ezek jók egy magyar cégnek?

Vannak előnyeik, de a magyar fintech szolgáltató a külkereskedelemhez nem passzol, nemzetközi versenytársai pedig az áfakörös működésnél esnek ki.

Fontos

Olyasmiben látott értéket, amiben más nem, erre alapozva válna globális céggé a magyar Datapao

A magyar adatelemző cég az egyike az ezer leggyorsabban növekvő európai cégnek a Financial Times szerint. De hogyan jutottak ide?

Ezért nem tud ma beszállni az árversenybe a sarki élelmiszerbolt

Az árrésstop minden korábbinál jobban megmutatta, milyen hatalmas előnyben vannak a nagy boltláncok a beszerzések terén a kisboltokhoz képest.

Feles reggelire, cigi helyett Xanax, ebben a közegben indul kirakatháború a drogok ellen

Nem várható kedvező változás a kábítószer-ellenes felbuzdulástól, az egymilliárdos kocsmaprogramnak pedig nagyon rossz az üzenete szakemberek szerint.