bankok

Kozmetikázni akarja az inflációt a kormány, vagy a választók árérzékelésére játszik?

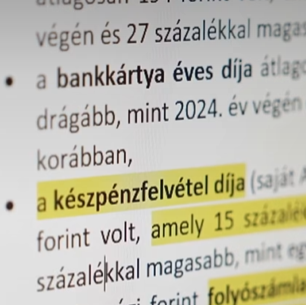

A boltok után a bankok következnek, a cél egyszerre lehet a statisztika kozmetikázása és hogy a választói bázis kisebb inflációt érzékeljen.

Itt a bankszámladrágulás szezonja, de több tízezer forintot is meg lehet spórolni

Nemcsak az olcsóbb számlacsomagok miatt éri meg sokak számára váltani, hanem az új ügyfeleknek járó 30-50 ezer forintos ajándékpénzek miatt is.

Végül csak megemelték a korhatárt, így újabb esélyt kapott a 11 milliós ingyen hitel

Jelentősen bővíti a potenciális ügyfélkör nagyságát, hogy 35 év lett a korhatár a babaváró hitelnél, amelyet gáláns akciókkal kínálnak a bankok.

Nem érdemes várni a drága lakáshitelek kiváltásával

Nincs esély arra, hogy a közeljövőben tovább csökkenjenek a lakáshitelek kamatai, így érdemes most kiváltani a régebbi, kedvezőtlenebb feltételű kölcsönöket.

Nem is olyan alacsony a munkáshitel négymilliós plafonja

Első látásra korlátozónak tűnik a munkáshitel négymilliós maximuma, ám így is messze veri a versenytárs személyi kölcsönök átlagát.

Minden forintot megmozgatna a kormány a választások előtt

A lakáshitelek 5 százalékos kamatplafonja újabb jele annak, hogy a kormány minden erejével igyekszik felpörgetni a gazdaságot, lehetőleg más pénzén.

Úgy vesszük fel a személyi kölcsönöket, mintha nem lenne holnap

Szinte hihetetlen adatok érkeznek az utóbbi hónapokban a személyi kölcsönök piacáról, a szerződések száma és az átlagos hitelösszeg is dinamikusan nő.

A mézesmadzag után a furkósbotot is elővette a kormány

Az utóbbi egy évben a kormány rábeszéléssel igyekezett terelni a gazdasági szereplőket, most azonban, hogy újra kell a pénz, lesújt azokra, akik nem hallgattak rá.

Jó befektetési lehetőségekről maradhat le, aki a banki ökölszabályt követi

Az egyszerű magyarázat úgy szól, hogy ha csökkennek a kamatok, akkor a bankok kisebb profitra tudnak szert tenni, a valóság azonban sokkal árnyaltabb.

Berobbant a csok plusz, megint nagyon fogynak a támogatott lakáshitelek

Háromszor annyi támogatott lakáshitelt vett fel a lakosság 2024 első négy hónapjában, mint egy éve, ami egyértelműen a csok plusz megjelenésének tulajdonítható.