A magas infláció és ennek következményeként megugró kamatok alapvetően új környezetet teremtettek a befektetők számára. A nulla százalékos kamatok évtizedében a gazdaságba pumpált pénz lendületet adott a piacoknak – a korábbi gazdaságösztönző lépések ugyanakkor ma már inkább az aggodalmakat erősítik. Visszaüthet-e, hogy a magas kamatok elvonják a pénzt az egyéb eszközök piacairól? Le lehet törni az inflációt anélkül, hogy az recessziót hozzon a fejlett világban? Ifkovics Ábrahám, a HOLD Alapkezelő elemzője válaszolt a Holdblog olvasóinak kérdéseire.

A magas kamatok folyamatosan növekvő szabad készpénzmennyiséget generálnak: rövid távon mindenki pénzből még több pénzt termel, ami az egyéb eszközök piacairól elvonja a tőkét. Mikor üthet vissza ez a folyamat?

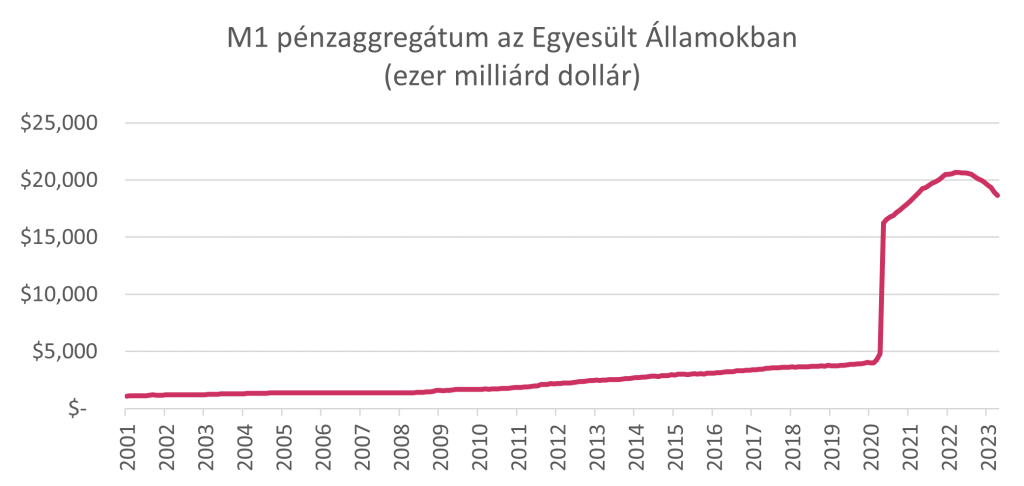

Amikor a gazdaságban lévő likvid pénzeszközökről (jegybanki terminológiával az M1 pénzaggregátumokról – bővebben a HOLD Lexikonban) beszélünk, akkor a lakosságnál lévő készpénzre és a folyószámla betétekre gondolunk elsősorban. Az Egyesült Államokban ez a pénzmennyiség az elmúlt években a többszörösére emelkedett, ám ennek döntő része csak egy módszertani változással volt összefüggésben: a jegybank 2020-ban a látra szóló és egyéb likvid betétekkel kibővítette az M1-összetételét. Azonban ha ezt a hatást kiszűrjük, akkor is látszik ugyanakkor, hogy a megelőző két évtizedhez képest sokat nőtt a piacon lévő pénzmennyiség.

Pénzügyi szempontból akkor van értelme sok likvid eszközt (készpénzt vagy folyószámlabetétet tartani), ha alacsony a kamat (egyébként megérné kvázi kockázatmentes eszközökbe befektetni). A 2010-es évek során és a 2020-as évek elején pontosan ez volt a helyzet, az M1 értéke fokozatosan nőtt. Ez a tendencia 2022-ben fordult meg, amikor a Fed elkezdett agresszíven kamatot emelni, így az M1 is csökkenő pályára állt.

Ugyanakkor a pénzaggregátumok nagysága és az infláció között nincs lineáris kapcsolat, mivel a valóságban több folyamat is szerepet játszik abban miként alakul azok értéke. Nem mindegy például, hogy mely szereplőknél van a pénz (a lakosságnál vagy a vállalatoknál), illetve a pénz forgási sebessége is szerepet játszik az értékek alakulásában.

A tényezők hirtelen erőteljes változásának lehetnek zavaró hatásai: a 2023-as amerikai regionális bankpánik – a szabályozás hiánya és néhány felelőtlen vezető mellett – pont az emelkedő kamatokra és a kiáramló (rövid lejáratú) betétekre vezethető vissza. Amikor a központi bank a monetáris kondíciók szigorításával növeli az irányadó kamatot, csökkenten a szűkebb értelemben vett pénzmennyiség, így (reálértelemben) erősödik a fizetőeszköz, amely negatívan hat valamennyi eszközosztály teljesítményére.

A Covid-járvány alatt piacra kerülő helikopterpénz jelenlegi elköltése okozza a fogyasztás emelkedését és ezáltal a rendelésállományok növekedését, illetve a nagyobb munkaerő-szükségletet. A stimulusok megszűnésével számíthatunk trendfordulóra a közeljövőben?

A 2020-as válság során leginkább az Egyesült Államokban volt jellemző az úgynevezett helikopterpénz-osztás: a jegybank által – másodlagos piacon megfinanszírozott – költségvetési hiányból nemcsak a vállalatokat segítették ki, hanem a lakosságnak is direkt transzfereket nyújtottak.

Ráadásul 2021-ben a Biden-adminisztráció a már a konjunktúra fázisában lévő gazdaságra stimulált rá. Az eredmény túlhevült gazdaság, túlköltekezett államháztartás és 40 éve nem látott infláció lett. Mindemellett a munkanélküliségi ráta 50 éves mélypontra ért – a munkaerőpiac is feszes tehát, amely szintén hozzájárul a fogyasztói árak emelkedéséhez.

Visszatekintve erre az időszakra, az Egyesült Államokban mind a fiskális, mind a monetáris politika követett el hibákat. Költségvetési oldalról túl sokat és sokáig stimuláltak, amíg az amerikai központi bank szerepét betöltő Fed túl későn kezdett el kamatot emelni. A fiskális transzferek idővel kifutottak (illetve a lakosság is felélte az így kapott pénzt), a jegybanknak azonban utólag kompenzálni kell ennek hatásait.

Márpedig a Fed-nek nincsen könnyű dolga, mivel az infláció 2021-ben és 2022-ben hét, valamint hat és fél százalék volt, amely bőven meghaladja a központi bank által kijelölt két százalékos célt. Ahogy a híres befektető, Stanley Duckenmiller fogalmazott:

A múltban, ha az infláció öt százalék fölé ment, akkor onnan csak akkor jött le, ha a szövetségi irányadó kamatlábat az inflációnál magasabb szintre emelték.

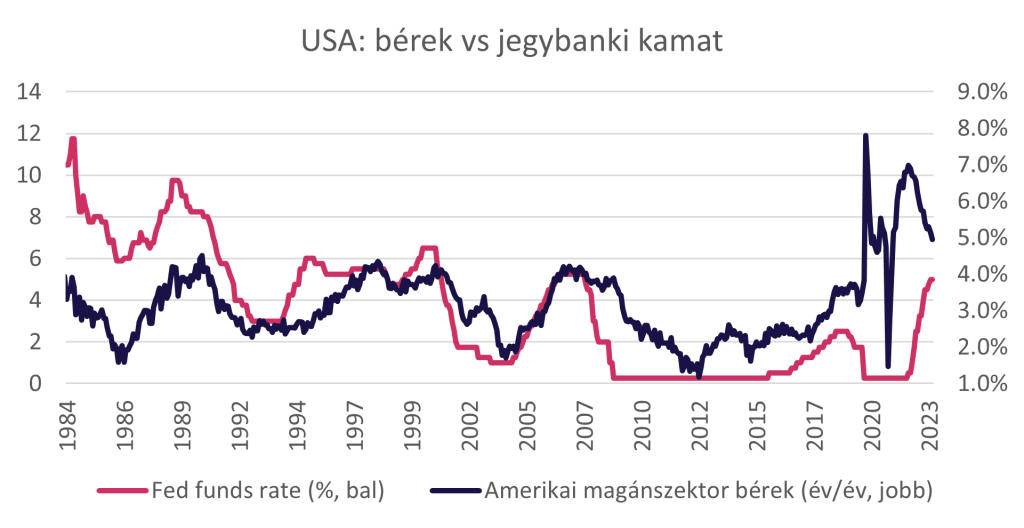

Ez alapján az amerikai jegybank jó úton halad, azonban az infláció letörése időt és tartósan szigorúbb monetáris kondíciókat igényelhet. Ennek legfőbb oka az elmúlt két évben tapasztal öt és nyolc százalék közti bérnövekedés, amely jelenleg már az infláció meghatározó hajtóereje. A bérnövekedés ütemének csökkentéséhez pedig a munkaerőpiacnak kell lazulnia.

Ma az egyik legfontosabb kérdés, amely a közgazdászokat foglalkoztatja az, hogy a Fed-nek sikerül-e úgy lecsökkenteni az inflációt, hogy ne legyen belőle komoly visszaesés. Jelenleg az elemzők többsége puha földet éréssel (soft landing) számol a recesszióval járó hard landing helyett. Az optimizmust a piacok is osztják, az inflációhoz indexált államkötvények 2,3 százalékos átlagos inflációt áraznak a következő öt évre.

Pénznyomtatás, csődközeli helyzetben lévő államháztartás… mégsem merül fel az Egyesült Államokban az, hogy adókat kellene emelni és visszabillenteni a költségvetést. Ez nem az állami vagyon magánkézbe transzferálása?

Az államok költségvetése másképp működik, mint a magánszemélyeké vagy a vállalatoké. A kormányzat feladata az állami költségvetés menedzselése mellett a jövedelmek újraelosztása.

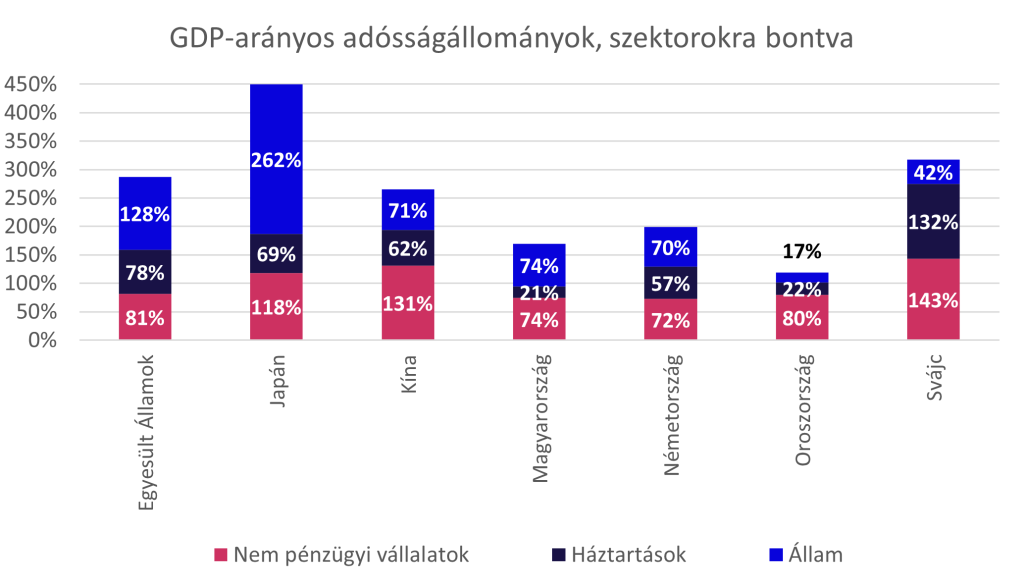

Az államadósságot nem érdemes abszolút értelemben nézni, mert a gazdaságok – jó esetben – folyamatosan növekednek, így a már meglévő adósság jelentősége relatív fokozatosan csökken. Ezért érdemes a GDP-arányos mutatót nézni, a költségvetéshez ország függvényében az éves bruttó hazai terméknek 30-50 százaléka folyik be. Ilyen értelemben egy állami költségvetés akkor minősül „fenntarthatónak”, ha a GDP-arányos adósságmutató stagnál (vagy csupán enyhén növekszik). Ez leegyszerűsítve azt jelenti, hogy az éves költségvetési hiány nem lehet több a bruttó hazai termék nominális bővülésénél.

Különböző országoknál más a „fenntartható” államadósságszint. Egy gazdaságilag fejlett országnál, például Franciaország esetében a 100 százalék körüli államadóssági mutató szinte általános, amíg egy fejlődőnél, például Nigérianál ez a szám már súlyos eladósodottságot jelentene.

A gyakorlatban sokszor abból van probléma, ha az államadósságnak magas a kamatterhe, így a költségvetés jelentős részét kell adósságszolgálatra használni és minden másra nem marad elegendő forrás. Amennyiben viszont a kamatok – az inflációval együtt – nulla közelében maradnak, akkor a relatíve magas szinten (a GDP 150-200 százalékán) lévő államadósság is fenntartható lehet. Ez kivétel nélkül csak gazdaságilag fejlett, magas jövedelmű országoknál fordulhat elő – erre a leggyakrabban emlegetett példa Japán. Az IMF adatai szerint 2021-ben Japán 240 százalék feletti GDP-arányos államadósság mellett a bevételeinek mindössze hat százalékát fordította kamatokra, amíg Magyarország 80 százalék körüli érték mellett öt százalékot költött.

Az Egyesült Államokban az utóbbi években (főleg a válságok hatására) jelentősen megugrott a GDP-arányos államadósság. Ennek ellenére 2022-ben az adósságszolgálat részesedése a teljes költekezésből még mindig csupán 11 százalék körül van. Ez a mutató a jövőben vélhetően nőni fog, de közel sincs még kritikus szinten.

Végül, de nem utolsó sorban az adósságállomány kapcsán fontos megjegyezni, hogy a fejletté válás során – némileg eltérő szinten –, de valamennyi ország eladósodik. Ennek komplex és országonként eltérő okai vannak, de a kimenetel ugyanaz: bizonyos gazdasági szektoroknak el kell adósodnia ahhoz, hogy más szektorok megtakarításokat tudjanak akkumulálni. Japánban például a kormányzati szektor adósodott el, Svájcban pedig a privát szektor. Kínában annak ellenére magas a teljes eladósodottság, hogy az ország még nem számít magas jövedelműnek, miközben Oroszország látszólag nem megy sokra megy azzal, hogy alacsony az államadóssága.

Az adósság tehát nem eredendően rossz, hanem valójában szükséges és hasznos gazdasági instrumentum, különösen a fejlett országok számára.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.