(A szerző az Erste Befektetési Zrt. olaj- és gázipari elemzője. A Zéróosztó a G7 elemzői szeglete.)

Nem kérdéses számomra, hogy Oroszország és a nyugati gazdaságok között kitört energiaháborúból a nyugati felek kerülhetnek ki kisebb veszteséggel. Ez egy alapvetően vesztes-vesztes helyzet, a kapcsolat tönkremenetele mindkét félnek óriási károkat okoz. Azonban úgy tűnik, hogy elsősorban az Európai Unió GDP arányos vesztesége ebben a gazdasági háborúban jóval kisebb, mint Oroszországé. Amíg az előbbi egy erős megrázkódtatáson juthat túl, addig az utóbbi gazdasága 1-2 éves mélyrepülésbe kezdhet. Ettől persze még a körülményeket másként élhetik meg a felek, de a piaci várakozások az orosz veszteséget majdnem egy nagyságrenddel nagyobbnak becsülik.

A földgázzal kapcsolatban látszik, hogy az Európai Unió küzd azzal, hogy miként tudja pótolni a becslések szerint idén még hiányzó 30, jövőre pedig 60-70 milliárd köbméter orosz import földgázt, ha mostani orosz szállítási volumen – a békeidőszaki mennyiség 20-25 százaléka – nem változik. Mindkét időszakban kulcskérdés lesz a téli átlaghőmérséklet. Ha megnézzük a következő ábrát, jól látszik, hogy Európa mire használja fel ez a nyersanyagot elsősorban.

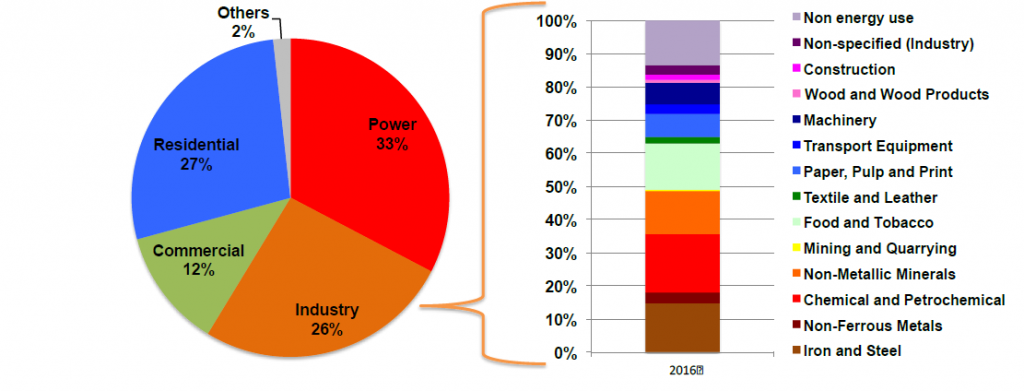

Az EU27 gázfelhasználás szektoronként

Három fő földgázfelhasználási terület van Európában: áramtermelés (36 százalék), épületfűtés (35 százalék), illetve az ipar (27 százalék). Az első két szektor gázfelhasználásának visszafogása a legnehezebb: az épületfűtést rövidtávon gázról más energiahordozóra átállítani csak korlátozottan lehet. Az áramtermelésben hasonló a helyzet, ahol persze lehetséges, igyekeznek ma földgáz helyett a harmadannyiba kerülő olajszármazékokat használni, főleg a kiegyenlítő áramtermelésre. Marad tehát az ipar, amely az alkalmazkodás nagy részét átvállalhatja. Ez persze nem azt jelenti, hogy ne lenne sokféle ár és egyéb ösztönző, hogy csökkenjen az első két terület energiafelhasználása. Az Európai Unió és az európai kormányok is a fűtéssel való takarékosságra buzdítanak a termosztátok lejjebb tekerésével vagy éppen a csúcsidőszaki áramfogyasztás leszorításával (az áramtermelésben főleg a csúcsidőszakban magas a földgáz aránya a termelési mixben). Nem véletlen a korábbi EU-s célkitűzés a földgáz fogyasztás 15 százalékos csökkentéséről. Persze egy ponton túl, ha a felhasználást korlátozni kell, az politikailag nagyon nehéz helyzetet teremt: áramszolgáltatásnak és fűtési célú gázszolgáltatásnak a folyamatos fenntartása kulcsfontosságú, az ellátásbiztonság elsődleges kérdés.

Az ipart egy kicsit szétbontva, érdekes megállapításokra jutott az Oxford Institute for Energy Studies. A teljes 96 milliárd köbméteres EU-s földgáz felhasználásból 48 milliárd köbméter az energia jellegű felhasználás, a fennmaradó részben a földgázra molekuláris szinten is szükség van (vegyipar, műtrágyagyártás).

A mostani hiány lényegében az ipari felhasználás 20-40 százalékos korlátozását kellene hogy magával hozza Európában a következő két évben, azzal a feltételezéssel élve, hogy a másik két terület is jelentős megtakarításokat ér el.

Az EU alkuja szerintem alapvetően most erről szól, mivel ha sikerülne ebben megállapodni, akkor az alacsonyabb kereslet lejjebb vinné az árakat, amit persze egy ársapkával fejelnének meg. Ez rosszul jön a magasabb ipari aránnyal rendelkező, de földgázzal kevésbé ellátott államoknak, mint Németország, Olaszország vagy éppen 1-2 közép-európai állam. Ha az ipar a földgázt energiatermelésre (magas hőmérsékletet igénylő ipari folyamatokra) használja, ott rövid-és középtávon is van némi rugalmasság, mivel itt kék nyersanyag helyett mondjuk elektromos áram is használható. Ahol viszont molekuláris szinten van szükség földgázra, mint például a műtrágyagyártás, ott ez a csere nem lehetséges.

A műtrágya termelése stratégiai fontosságú. Az EU vegyipara 19 milliárd köbméter földgázt használ fel egy normál évben, amiből a mezőgazdaság számára kulcstermék előállítására használjuk fel a többséget. Gyakorlatilag a nitrogén alapú műtrágya 99 százalékban földgáz segítségével, az 1913-ban feltalált Haber-Bosch ammóniaszintézises eljárással készül. A nitrogén alapú műtrágya nélkülönözhetetlen a mezőgazdaságnak: a termésátlagok nitrogén műtrágya felhasználása nélkül töredéke (10-20 százaléka) annak, amit a használattal elérhetünk. Ráadásul ez a termék globális forgalma könnyen falakba ütközhet: termelési vagy ellátási nehézségek idején korlátozhatják az egyes termelő országok az exportot, miközben maguk a gazdák is sokszor tartanak idegen eredetű összetevő felhasználásától. Joggal mondhatjuk, hogy egy ilyen fontos termelés visszavágása fájó és jelentős élelmiszer inflációt okozó lépés lenne az EU tagállamok részéről.

Mindenesetre elmondható, hogy a mostani gázmérleg alapján a lakossági ellátás és az áramtermeléshez szükséges földgáz adott.

Nem igaz tehát az az állítás, hogy Európa télen meg fog fagyni.

Egy esetben azonban mégiscsak problémát okozhat az orosz import hiánya: ez pedig akkor áll elő, ha a napi igény hirtelen megugrik, mondjuk egy hidegbetörés esetén. Ekkor ugyanis előfordulhat, hogy a három ellátási forrás (hazai termelés – import – földgáz kitárolás) nem biztosítja a kellő adott pillanatban igényelt volument az orosz import hiányában. Ez főleg a fűtési időszak végén – február-márciusban – veszélyes, mivel ilyenkor a földgáz tárolók már kiürülőben vannak. A kitárolás folyamata ugyanis sajnos nem egyenletes. Ahogy csökken a földalatti nyomás és a tárolt gázmennyiség, úgy csökken a naponta kivehető volumen. Becslések szerint az EU-nak nem is szabadna 10-15 százalék alá süllyeszteni a tárolói töltöttséget, mivel ezen értékek alatt a jövőbeli tárolói maximális kapacitás csökkenhet.

A gazdasági előrejelzések mindenesetre 1-2 százalék körüli GDP-esést jósolnak az EU egészében a mostani gázkrízis miatt akkor, ha Oroszország végleg elzárja a földgázt. Ezt az EU egy nem koordinált viselkedéssel fokozhatja, de számomra úgy tűnik, hogy az EU sokkal egységesebben lép fel a háború kezdete óta, mint korábban. A korábbi ideológiák háttérbe szorulnak és a pragmatikus politika kerül előtérbe. Ennek a legjobb példája a német kormány maga: a zöldpolitikusból lett gazdasági miniszter, Robert Habeck indítja vissza a szén és nukleáris egységeket az országban. A Bloomberg konszenzus szerint jelenleg 0,8 százalékos GDP növekedést vár az Európai Unióban 2023-ban év/év alapon, ami 2024-re ismét gyorsulhat. Ez persze a magas orosz gázarányt felmutató Közép-Kelet Európában jelenthet gazdasági visszaesést, de Európa egésze nem fog megpadlózni.

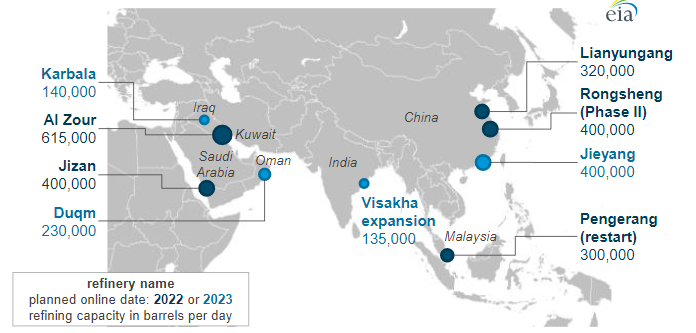

A kőolaj és kőolaj termékek esetében is érdekes kép kezd kialakulni. Az Európai Unió olajimport szankciója 2022. december 5-én, az olajtermék szankciója pedig 2023. február 5-én lép életbe. Az unió minden bizonnyal helyettesíteni tudja ezeket a termékeket, akiknek pedig ez nehézséget okoz – elsősorban a csővezetékes ellátást kapó finomítók – az EU mentességet adott. Minden jel azt mutatja, hogy az Európai Unió meg tudja oldani a más forrásból történő termék és nyersolaj ellátást. Az utóbbira már nagyon készülnek a közel-keleti finomítók. 2022-ben és 2023-ban jó néhány hatalmas egység készül el a régióban, mint a szaúdi Jizan (400 ezer hordó/nap elsődleges finomítói kapacitás), a kuvaiti Al Zour (615 ezer hordó/nap), az iraki Karbala (140 ezer hordó/nap) vagy az ománi Duqm (230 ezer hordó/nap). Eközben Kína olajéhsége láthatóan lassul, a Nemzetközi Energiaügynökség szerint 2022-ben 420 ezer hordó/nappal csökken az ázsiai ország fogyasztása, 1990 óta először. Ráadásul a covidot követően Kína is napi 1 millió hordó feletti új finomítói kapacitást ad át 2023 végéig. Ez azt jelenti, hogy ezek a közel-keleti finomítók az amerikai és távol-keleti vetélytársaikkal közösen aktív szerepet játszhatnak Európa 1,5 millió hordó/napos dízel hiányának enyhítésében. Lehet tehát pótolni az orosz olajtermékeket is.

Chart: A világ legnagyobb közel-keleti és ázsiai finomítói projekt átadásai 2022-ben és 2023-ben. Forrás:EIA

Ezzel szemben Oroszország helyzete viszont romlik. Az orosz központi bank szerint a GDP csökkenése 7% lehet az idei harmadik negyedévben év/év alapon, ami folytatódhat 2023-ban is, és csak 2024-ben lehet ismét szerény növekedés a kelet-európai országban. Ha az olaj és gázipar helyzetét nézzük, szintén nem rózsás a jövő. A gázban Oroszország elveszítheti az európai piacot, ami a FÁK országokon kívüli eladásainak a 75%-a. A kőolaj és kőolajtermékek importjának embargója pedig keményen fog hatni: a Nemzetközi Energiaügynökség legfrissebb szeptemberi becslése szerint az európai olajembargó hatására 2023 februárjában az orosz nyersolajtermelés 9,5 millió hordó/napra fog zuhanni, ami 1,9 millió hordó/nap csökkenést jelent év/év alapon. Oroszországnak napi 1 millió hordó olajtermék és 1,4 millió hordó nyersolajnak kellene új piacot találnia, amit a tengeri biztosításokra kivetett nyugati szankciók és az infrastruktúra hiánya, különösen a tankerek elérhetősége miatt, nem fog teljes mértékben sikerülni. Ha erre az exportra sikerül még egy olajsapkát is érvényre juttatni, akkor akár az orosz olajbevételek a háború előtti szint 50-70 százalékra esnek. Ehhez hozzájárul egyébként a globális olajéhség, elsősorban Kína fogyasztásának zsugorodása. Az orosz olajbányászat csökkentése pedig hosszú távú következményekkel is járhat: az elvízesedett mezőkön a termelés nem állítható vissza, csak jelentős beruházások által vagy még azzal együtt sem. Ez az olajtermelési kapacitás végleg elveszhet az ország számára.

Fontosnak tartjuk a használható tudást nyújtó elemzéseket, a higgadt, szakértői véleményeket. A rovat támogatója a Boston Consulting Group.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.