Mindenki szeretné a legjobbat gyermekének, és ez igaz anyagi téren is. A pénzügyileg függetlenné váló „30 éves nyugdíjasok” történetei hallatán felmerülhet bennünk a kérdés: miért ne lehetne a mi gyermekünkből is fiatal felnőttként milliomos? Jó ha tudjuk: előre gondolkodással és kellő pénzügyi tudatossággal megteremthetjük számára a feltételeket ehhez is. Mutatjuk, hogyan!

Bár a hazai oktatásban pénzügyi téren akad némi hiányosság, szerencsére szülőként meglehetősen sokat tehetünk azért, hogy gyermekünk sikeressé váljon e téren. Szerencsére egyre több a lehetőség a gyermekek pénzügyi oktatására, kezdve az erre kifejlesztett játékokkal, a telefonos applikáción át a kiskorúak számára is elérhető bankszámlákig.

Ráadásul egyre több jó példával is találkozhatunk: sorra bukkannak fel a pénzügyi tudatosságot támogató mozgalmak, melyek kifejezetten a fiatalokat célozzák. Egyre több huszonéveshez jutnak el a hasznos információk, sőt, sokuknál válik trenddé az előre gondolkodás anyagi téren.

Mit tegyünk, hogy gyermekünk aktív részese lehessen ennek a hullámnak, és akár fiatal felnőttként milliomossá váljon?

Már hazánkban is népszerű a FIRE mozgalom

Talán a legnépszerűbb pénzügyi függetlenséget célzó kezdeményezés az úgynevezett FIRE mozgalom. A mozaikszó a Financial Independence Retire Early (vagyis a pénzügyi függetlenség – korai nyugdíjba vonulás) szavak találó rövidítése.

Képviselőinek célja, hogy már 30-40 évesen „nyugdíjba vonulhassanak”, vagyis ne kelljen tovább munkát vállalniuk, ha nem akarnak. A mozgalom alapköve a Your Money or Your Life című 1992-es bestseller könyv, szerzői Vicki Robin és Joe Dominguez. Elméletük szerint minden kiadást a lehető legminimálisabbra kell csökkenteni, majd az így megtakarított vagyont – a havi fizetés nagyjából 70 százalékát – befektetni.

A mozgalom elsősorban az X és Y generáció körében népszerű. Sokan szeretnék ugyanis elérni az áhított pénzügyi függetlenséget, és ezért hajlandóak lemondani a költekezésről fiatal éveikben. A módszer egyik alapelve az úgynevezett 25x szabály, melynek lényegét egy egyszerű példán keresztül mutatjuk be.

Kiindulásképp tegyük fel, hogy számunkra havi 400 ezer forint kell a biztos megélhetéshez, ami évente 4,8 millió forint. Ezt az összeget kell megszoroznunk 25-tel, így az eredmény 120 millió forint lesz. Ekkora összegre lesz tehát szükségünk ahhoz, hogy annak évi 4 százalékát, jelen esetben 4,8 millió forintot biztonsággal ki tudjunk venni.

Hogy miért éppen ekkora összeget? A 4 százalékos szabály egy hosszú évtizedeken átívelő kutatás eredménye: a texasi Trinity Egyetem professzorai, Daniel T. Walz, Carl M. Hubbard és Philip L. Cooley 1926 és 1995 között vizsgáltak különböző portfóliókat. Az úgynevezett kifizetési ráták 3-12 százalék közöttiek voltak. Rájöttek, hogy a maximum kifizetési ráta, amellyel nem fogyunk ki a tőkénkből, a fent szereplő 4 százalék.

A FIRE mozgalom hívei tehát a tőkéjük jelentős részét megtakarításokba fektetik, és inkább fiatalon lemondanak olyan dolgokról, mint a nyaralás, a mozi, az étterem vagy bármilyen más, „felesleges” szórakozás. A 30-as nyugdíjas blog szerzője, Takács Szabolcs szintén ezzel a FIRE módszerrel „vonult korai nyugdíjba”, ő pusztán az általa összeállított portfólió hozamaiból képes megélni.

Persze a mozgalomnak hátrányai is vannak: egyrészt senki sem tudja biztosan, mekkora hozamokat lesz képes termelni az általa elképzelt portfólió, másrészt a magas infláció is beleszólhat a tervekbe.

Mindazonáltal az alapelve, a filozófiája nagyon érdekes, és érdemes továbbgondolnunk, hogy szülőként hogyan teremthetjük meg gyermekünk számára a legideálisabb feltételeket a korai pénzügyi függetlenséghez.

Kép forrása: Freepik

Hogyan lehet milliomos a gyermekünk 30 évesen?

Érthető, hogy szeretnénk már pici korától kezdve mindent megadni a gyermekünknek, de érdemes gondolnunk a jövőjére is. Bár sokunk vállát nyomja a lakáshitel súlya is, és fizetésünk nagy részét a mindennapos kiadások felemésztik, mégis érdemes félretenni, akár kisebb összeget. Egy jó megtakarítással megteremthetjük számára a kezdőtőkét, hogy ha később úgy dönt, akár pénzügyileg szabad fiatal felnőtté váljon.

Emellett legalább ennyire fontos, hogy elültessük csemeténkben a felelős pénzügyi gondolkodás magvait, és átadjuk neki megszerzett tudásunkat. Nézzük meg a részleteket.

Mindennek az alapja: a tudatos pénzügyi nevelés

Csak jó alapokra lehet építkezni, vagyis a pénzügyi tudatosságra való nevelést már gyermekkorban érdemes elkezdenünk. Ovis és kisiskolás korban jöhetnek bevásárlós játékok, így a gyermekünk megtanulja az alapműveleteket, majd a malacpersely, ahol a megtakarítás fontosságára helyezhetjük a hangsúlyt. Később előkerülhetnek az olyan társasjátékok is, mint a Monopoly vagy a Gazdálkodj okosan!

A tinédzsereknek saját bankkártyával, megtakarítási számlával segíthetünk kibontakozni, és felhívhatjuk figyelmüket olyan véleményvezérekre, akik a pénzügyi tudatosságot helyezik előtérbe. Rengeteg remek oktatóanyag áll rendelkezésre, a játékoktól kezdve a kisokosokon át – ezekről pénzügyi, szakmai blogokon könnyen tájékozódhatunk.

A pénzügyi nevelés legfontosabb alappillére ugyanakkor a példamutatás. Fontos, hogy gyermekünk tetteinken keresztül is lássa, hogyan kezeljük tudatosan pénzügyeinket. Ha nem is a drasztikus FIRE megoldást választjuk, azért az alapfilozófiáját a magunkévá tehetjük: lefaraghatunk felesleges kiadásainkból, hogy a jövőbe fektessük inkább az adott összeget.

Ehhez segítséget nyújthatnak a mobilos applikációk is, amelyek többsége elemzi a havi bevételeinket és kiadásainkat. De akár egy táblázat segítségével is áttekinthetjük, melyek a fix havi kiadásaink, és mi az, amit szórakozásra, kényelemre költünk. Érdemes felállítani egy rangsort, és végiggondolni, miről tudnánk lemondani – és ezzel mennyi pénzt spórolhatunk. Meg fogunk lepődni!

Kép forrása: Freepik

Teremtsük meg a kezdőtőkét gyermekünk számára!

A nevelés mellett ugyanilyen fontos, hogy segítsünk gyermekünknek az életkezdésben. Tudjuk, hogy manapság nem egyszerű szülői támogatás nélkül elindulni az önálló élet, esetleg a családalapítás útján. Hogy megteremthessük gyermekünk számára a forrásokat ahhoz, hogy elkezdhesse felnőtt életét, egy kisebb tőkével érdemes készülnünk számára. Amennyiben pedig fiatal felnőtt gyermekünk ügyesen elsajátítja a pénzügyi alapokat, ezzel az összeggel képes lehet megalapozni a pénzügyi függetlenné válását is. Egy jó befektetéssel és megfelelő ügyességgel akár harminc éves korára milliomosként „mehet nyugdíjba”.

Hogy minderre lehetősége legyen, érdemes időben elkezdenünk a megtakarítást. Fontos szempont ugyanis az idő. Minél hamarabb elkezdünk megtakarítani, annál előbb érjük el a kívánt vagyont, hiszen a kamatos kamat is nekünk dolgozik majd.

Ha már tudjuk, mekkora anyagi mozgásterünk van, érdemes körbenézni a gyermekcélú megtakarítások piacán. Népszerű a Babakötvény, de egy biztosítói gyermekmegtakarítással – a nagyobb hozampotenciál miatt – még nagyobb pénzügyi sikereket érhetünk el.

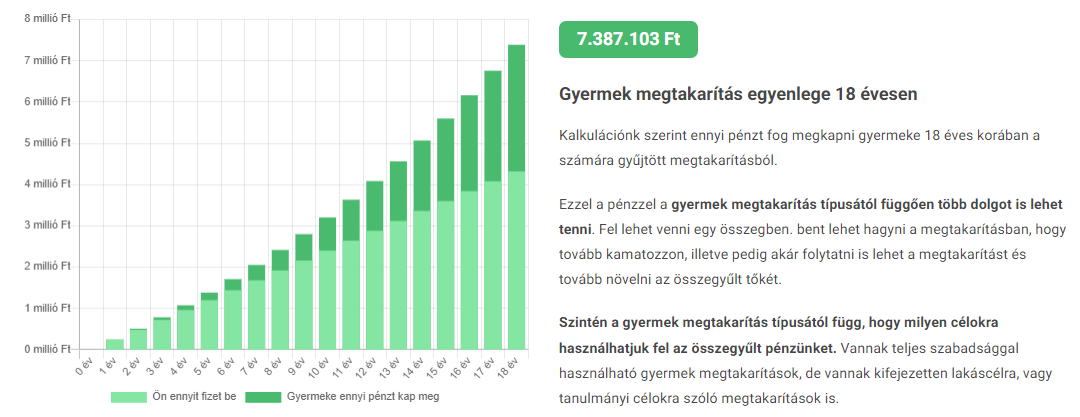

Nézzünk egy példát! Ha már a gyermekünk születésétől kezdve félreteszünk havi 20 ezer forintot, akkor 18 éves korára több mint 7,3 millió forintja gyűlik össze egy átlagos hozam mellett. Ebből az általunk befizetett tőke 4,32 millió forint, a megtakarítások hozama pedig több mint 3 millió!

Ez az összeg már elég lehet a továbbtanuláshoz, vállalkozás elindításához vagy egy jó befektetéshez is. Ezzel a hosszú távú megtakarítással és azokkal a pénzügyi alapokkal, amelyeket szülőként nyújtunk a gyermekünknek, pénzügyi és szellemi értelemben is milliomossá válhat.

Fizetett hirdetés

Környezettudatos hulladékfuvarozás – közútról vasútra

Az EU elvárásai nemcsak a hulladékgazdálkodást állítják kihívás elé, hanem a begyűjtött hulladék logisztikáját is.

Így lépi át az elektromos autózás korlátait a Porsche Taycan

Ha a Porsche valamibe belekezd, nem csupán az elsőségre törekszik, hanem általában átlépi a műfaj korlátait. A több mint 75 éves autógyártó az elektromos autózás műfajába is így lépett be, amikor 2019-ben bemutatta a Taycant. A négyajtós sportautó számos világújdonsággal érkezett, a folyamatosan bővülő kínálat pedig egyre szélesebb közönség szívébe lopta be magát. A siker magától értetődő volt. De a Porsche nem dőlt hátra és most még jobbá tette a Taycant.

Már van megoldás a nagy méretű és nagy átmérőjű fémszerkezetek vágására

Többé nem jelent problémát a nehezen kezelhető fémprofilok precíziós vágása a gyártó vállalatok számára. A Vass Acélcsarnok Kft. legújabb csőlézer vágógépe végre megoldást kínál a nagy átmérőjű csövek, zártszelvények és profilok vágására.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.