Nemcsak a devizák, a különböző pénzformák között is éles verseny várható a jövőben

(A cikk szerzői: Baranyi Pál junior üzletfejlesztési menedzser a Diófa Alapkezelőnél, Böröczky Dezső üzletfejlesztési menedzser, Szabó Bence az üzletfejlesztés terület munkatársa.)

A hétköznapi pénzhasználat során kétféle pénzeszközzel találkozhatunk: a fizikai formában megjelenő készpénzzel és a dematerializált bankbetéttel. A két instrumentum előnyeinek ötvözéséből született meg a digitális jegybankpénz (CBDC – Central Bank Digital Currency) koncepciója, amellyel egy korábbi cikkünkben már részletesen foglalkoztunk.

A digitális jegybankpénz bevezetésének előnyei

A digitális jegybankpénz egyik legfőbb előnye lenne, hogy annak tulajdonlásával a háztartások és a vállalatok digitális módon rendelkezhetnének definitív, kockázatmentesen rendelkezésre álló pénzzel. Ezt azt jelenti, hogy a CBDC esetén nem lenne szükség betétbiztosításra, mert a betétes soha nem veszíthetné el a betétjét.

A magánszektor számára a másik közvetlenül érzékelhető előny az, hogy a CBDC bevezetésével a számlavezetéshez és az utalásokhoz szükséges infrastruktúrát a jegybank vélhetően a jelenleginél kedvezőbb áron bocsáthatná minden háztartás és vállalat rendelkezésére. Ez annak is köszönhető, hogy társadalmi szinten az elektronikus fizetési módoknak jelentősen kisebb a költsége a készpénzhez képest.

Az új pénzforma bevezetése kiterjedtebb pénzügyi integrációt, és erősödő, innovációra késztető versenyt eredményezhetne a kereskedelmi bankok között, valamint a jegybankok rendelkezésére álló monetáris eszköztárát is jelentősen kibővítené.

Hátrányok, kockázatok

A CBDC-re való átállás nem azonnali és nem súrlódásmentes. A bevezetés egyik fő kockázata abban áll, hogy nem egyszerűen egy technikai változást okozna, hanem jelentősen megváltoztathatná a jelenlegi pénzügyi rendszer felépítését. Alapvető követelmény, hogy az új rendszert megfelelő módon, előre kommunikálják, másrészt a lakosság és a vállalatok értsék a változásokat. Fontos, hogy ne legyenek olyan csoportok, amelyek – például a technológiai újításokra való kisebb nyitottságuk miatt – kirekesztődnek a CBDC nyújtotta előnyökből.

Egy készpénzmentes irányba elmozduló társadalom a kibertámadásokkal szemben is lényegesen sérülékenyebb. További pénzügyi stabilitási kockázat, hogy pénzügyi válság esetén a készpénzzel ellentétben megkönnyítheti a minőségi eszközök felé történő menekülést, mivel lehetővé teszi a „digitális rohamokat”, amelynek következtében példátlan gyorsasággal gyengülhetnek meg intézmények és piacok.

Az új pénzforma megjelenésével – különösen a számlaalapú megvalósításkor – a jegybank teljesen új típusú feladatokkal szembesülne (ilyen például a széles közönség számára elérhető ügyfélszolgálat üzemeltetése és az ügyfél-azonosítási követelményeknek való megfelelés), ami jelentős költségekkel jár.

Jelenleg világszerte a bankbetét a legnépszerűbb pénztartási forma, ezért, ha a CBDC kiszorítaná a készpénzt, illetve a kereskedelmi banki pénzeket, akkor az áttételesen a hitelezés csökkenéséhez vezethet, és így akár a gazdasági növekedésre is negatív hatást gyakorolhat. Ennek az az oka, hogy a legtöbb fejlett országban a kereskedelmi bankok a bankszámlapénzt a kötelező tartalékrátának köszönhetően előzetes forrásgyűjtés után, nagyrészt hitelezéskor (illetve kisebb részben egyéb eszközök vásárlásakor) teremtik. Ha a készpénzt, illetve a kereskedelmi bankok által teremtett bankbetétet átváltanák CBDC-re, akkor a kereskedelmi bankok betétállománya csökkenne, és így a pénzmultiplikátor-hatás miatt a hitelezés is visszaesne, ami kevesebb beruházás megvalósulását vonhatja maga után.

A CBDC készpénzzel szembeni értékajánlata

A jegybank által kibocsátott készpénz aránya a legtöbb fejlett országban évről évre csökken. A magyar társadalom ehhez képest kiemelkedően készpénzorientált. Az MNB készpénzpolitikai szakértőjének 2020-as tanulmánya is megállapította, hogy a környező országok példájához képest hazánkban túl nagy a forgalomban lévő készpénz mennyisége. Az elektronikus jegybanki pénz koncepciójával foglalkozó munkákban számos esetben megjelent az a gondolat, hogy az új fizetőeszköz akár a készpénzt is teljes mértékben kiszoríthatná.

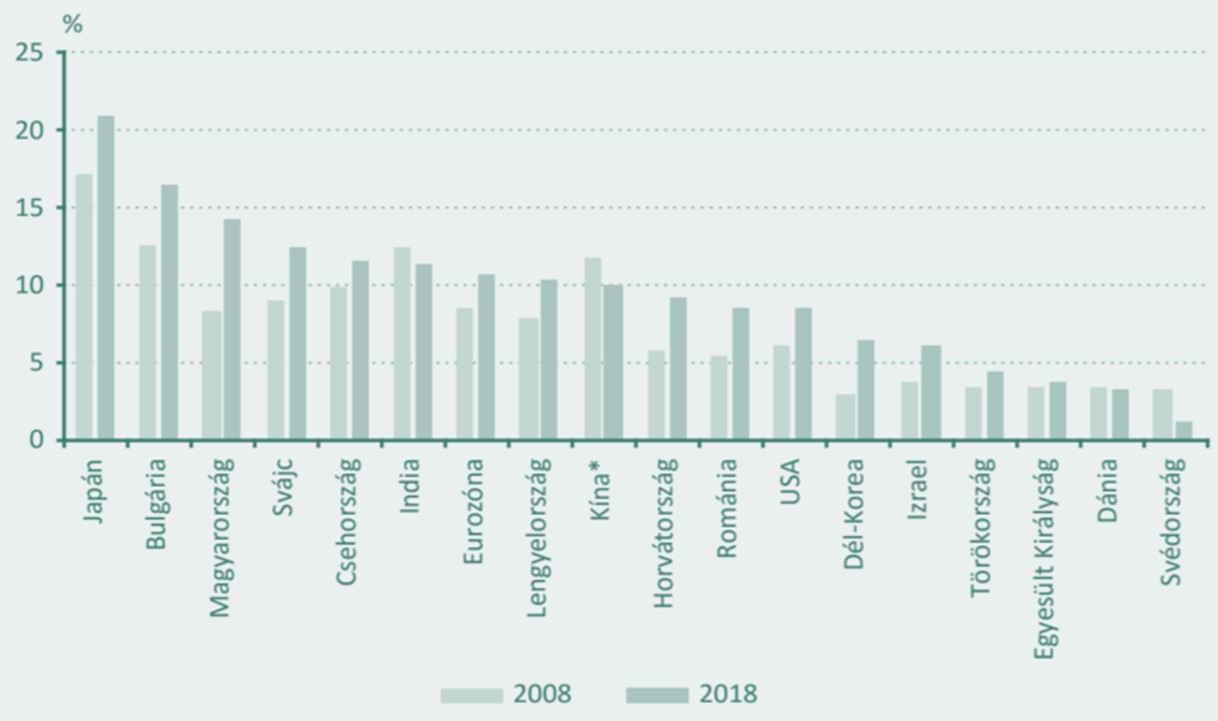

Az alábbi ábrán a GDP-arányos készpénzállomány-mutató értéke látható 2008-ban és 2018-ban Magyarországon, valamint Európa, illetve a világ néhány egyéb államában:

Forrás: MNB

A CBDC csak akkor lehet sikeres, ha a felhasználók értik az általa felkínált alternatívát. A jegybank által teremtett CBDC a kereskedelmi bankok által teremtett pénzzel szemben kockázatmentes. Vagyis a CBDC-re nyitott magánszemélyeknek értékelniük kell a lehetőséget, hogy definitív módon vehetnek igénybe elektronikus pénzt. Ezen túl a jegybankoknak jelentősen alacsonyabb áron kell biztosítania a digitális pénzt és a hozzá kapcsolódó szolgáltatásokat a magánszemélyeknek, ha azt versenyképessé akarják tenni a kereskedelmi banki pénzzel szemben.

Kulcsfontosságú, hogy a CBDC egy teljes körű és transzparens informálási, tájékoztatási folyamat után, olyan formában kerüljön bevezetésre, amely rendkívül egyszerű és egyértelmű kezelhetőséggel rendelkezik annak érdekében, hogy a közgazdasági, pénzügyi ismeretekkel nem rendelkezők és a digitális világban kevésbé jártasok is biztonsággal képesek legyenek használni.

Digitális jegybankpénzek a gyakorlatban

A digitális jegybankpénz koncepciója még egyáltalán nem közismert, azonban néhány – sokszor kezdetleges – bevezetési kísérlettel már találkozhattunk.

A gyakorlati megvalósítások alacsony számának oka annak a technológiai háttérnek a komplexitása, ami lehetővé teszi a jegybankok számára, hogy ne csak az adott ország „néhány tucat” kereskedelmi bankjának vezessenek számlát, hanem sok millió lakossági ügyfél és vállalat számára is. Ez csak az elmúlt években vált lehetővé a fintech-forradalom következtében, ami óriási mértékben járult hozzá a CBDC-khez szükséges technológiai követelmények megvalósításához. Ennek eredménye, hogy ma már minden jelentős kereskedelmi bank nyújt digitális bankolási szolgáltatást. Ezzel párhuzamosan a keresleti oldal is alkalmazkodott a fintech-forradalom nyújtotta lehetőségekhez, sőt központi tényező az a lakossági igény, hogy okoskészülékek segítségével bárki könnyedén tudja kezelni pénzügyeit gyakorlatilag bárhol, bármikor.

Az első digitális jegybankpénz bevezetésnek tekinthető projektre Finnországban került sor az 1990-es években, még a digitalizáció és a bankkártyák általános elterjedése előtt. A finn jegybank „okoskártyák” segítségével kívánt egy általánosan elfogadott, gyors, biztonságos, de anonim fizetési módszert implementálni a gyakorlatba. A fizikai megjelenésű okoskártyákon elektronikus pénz formájában jegybankkal szembeni követelés volt (ahogyan a készpénz is az), és hétköznapi fizetéseket lehetett lebonyolítani vele (telefonszolgáltatás, parkolójegyek, tömegközlekedés), bár az elfogadóhelyek száma a mai viszonylatokhoz képest igen alacsony volt a megfelelő technológia hiánya miatt. Végül 3 év működés után az okoskártyákat a finn jegybank továbbadta a kereskedelmi bankoknak, mivel a pénzforgásban betöltött szerepüket a bankkártyák vették át, amik működésük és használatuk szempontjából lényegében megegyeztek az okoskártyákkal.

A 90-es évek óta alapvető változásokon mentek keresztül az egyes országok bankrendszerei, köszönhetően a digitalizáció általánossá válásának. A fejlett országokban már a társadalom szinte egésze használ digitális banki szolgáltatásokat, de sok fejlődő országban is meglepően magas ez az arány. Nem véletlen, hogy számos állam jegybankja végez alapos kutatásokat CBDC lehetséges bevezetéséről.

A latin-amerikai régió élen jár a digitális jegybankpénzek terén. 2014-ben Ecuador indította el a „dinero electrónico” nevű CBDC-t, 2021-ben a Bahama-szigetek a sand dollart, és a kelet-karibi dollárt használó 11 ország jegybankjaként működő Kelet Karibi Jegybank a DCasht. A térségben még Jamaica és Haiti is tervez saját CDBC-bevezetést, ahol szintén a pénzügyi rendszer kiterjesztése a cél, de a segélyek hatékonyabb transzferálása is egy pozitív hozadéka lenne, ahogy Ecuador és a Bahama-szigetek esetén is.

Aktuális példa még a kínai digitális jüan, ami már 261 millió felhasználó számára elérhető, és eddig 13,78 milliárd dollárnyi forgalmat bonyolítottak le vele. Egyelőre még csak néhány város lakossága használhatja mindennapi vásárlásai kiegyenlítésére, azonban a 2022-es téli olimpiára lehetséges, hogy már általánosan elérhető lesz.

Az első afrikai digitális jegybankpénz

A 2021-es év mérföldkövet jelentett Nigéria és a világ számára, ugyanis Afrikában elsőként vezetettek be lakossági digitális jegybankpénzt októberben. Ahhoz, hogy érthető legyen, hogy hogyan és miként működik az eNaira nevű CBDC, elsőként érdemes megismerni Nigéria pénzügyi kultúráját és társadalmi, technológiai adottságait.

Nigéria hivatalos fizetőeszköze a nigériai naira, mely az amerikai dollárhoz rögzített árfolyammal rendelkezik, és az elmúlt években rendkívül elinflálódott rendszeres leértékelések miatt. Az állami fiat*Fiat pénznemnek minősülnek a központi bankok vagy más állami hatóságok által kibocsátott és deklarált törvényes fizetőeszközök. pénz mellett a kriptovaluták is jelen vannak pénzforgalomban, nem is kis mértékben. A Chainalysis felmérése szerint Nigéria az USA után a második legnagyobb bitcoinforgalmú ország, 2021 májusában a nigériai felhasználók számlájára összesen 2,4 milliárd dollár értékű kriptovaluta érkezett. Mindez annak ellenére, hogy 2021 februárjában a nigériai jegybank gyakorlatilag betiltotta a kriptovaluták használatát, azzal, hogy erősen szankcionálja azon vállalatokat, akiknek az eszközei között találhatóak ilyenek.

A kriptovaluták nagy népszerűségének két fő oka az olcsó és gyors tranzakciók, valamint a gyorsan inflálódó nemzeti valuta, ami miatt lakossági körökben és a kiskereskedelemben is jellemző a digitális „coinok” mindennapi használata. A kiugróan magas kriptovaluta-használat mögött meghúzódó másik szál, hogy sokan szeretnék az állami pénzügyi infrastruktúrát megkerülni. Ennek egyik kiváltó oka az állammal szembeni bizalmatlanság, amire például okot adott az „End Sars” tüntetések miatti rossz szájízt hagyó erőteljes állami fellépés, ahol több magánszemély számláját is befagyasztották.

Nem szabad figyelmen kívül hagyni, hogy Nigéria igen magas, 48 százalékos okostelefon-penetrációval rendelkezik (ami 100 millió felhasználót jelent), maga mögött hagyva a kontinens nagy részét. Ezt a technológiai hátteret használta ki a nigériai jegybank, amikor 2021 októberében elindította az első digitális jegybankpénz rendszerét lakossági körben. A jegybankpénz bármelyik nigériai polgár számára elérhető, az okostelefonos alkalmazás letöltése után csupán pár személyes adatot szükséges megadni, és azonnal elérhető az új, jegybank által vezetett számla. A Bitt Inc. segítségével fejlesztett mobilalkalmazásban megjelenő pénz devizaneme eNaira, és 1:1 átváltási aránnyal rendelkezik a nigériai nairával szemben. Ennek jelentősége, hogy a digitális jegybankpénz nem válik el a nemzeti valutától, és nem csak specifikus termékekre költhető el (például élelmiszer vagy gyógyszer), ahogy azt sokan várták volna egy lakossági jegybankpénztől. Következésképpen minden olyan tranzakció lebonyolítható eNairával, ami normál számla- vagy készpénzzel is elérhető, miközben gyorsaságot és rendkívül alacsony tranzakciós díjat tud biztosítani. Ezen tulajdonságai valódi alternatívává tehetik az eNairát a kriptovalutákkal szemben, ami számottevő mértékben visszaszorítaná az ellenőrizetlen tranzakciókat és az ország feketegazdaságát.

Ugyanakkor nem volt zökkenőmentes az indulás; mind az eNairával, mind a pénztárca applikációval kapcsolatban akadtak kétségek.

Az eNairaval szembeni egyik jelentős bizonytalanság, hogy a számlavezetési és tranzakciós szolgáltatások erős konkurenciát jelentenek a kereskedelmi bankok számára, amit tovább fokoz, hogy az állam garantálja a rendszer működését, monopolhelyzettel fenyegetve a számlavezetési szolgáltatások piacát. Visszatérő kérdés az adatvédelem hatékonysága, ugyanis ha sikerül elérni azt a célt, hogy a teljes lakosság rendelkezzen jegybanki számlával, rendkívüli kockázatot hordoz egy kibertámadás, nem is beszélve arról, hogy egy magántulajdonú cég, a Bitt Inc. kezeli az alkalmazást az összes ügyfél személyes adatával együtt. Ezen felül jelentkeztek olyan előre várható problémák, hogy az alkalmazás megindulásánál rengetegen nem tudtak regisztrálni technikai okok miatt, vagy, hogy a lakosság átfogó oktatása nélkül érdemben csökken az eNaira értékajánlata.

Amennyiben sikerül áthidalni az említett bizonytalanságokat és problémákat, a nigériai jegybank sikerrel forradalmasíthatja az ország pénzügyi rendszerét, ami például szolgálhat számos másik országnak is.

A jelen dokumentumot a Diófa Alapkezelő Zrt. (székhely: 1134 Budapest, Kassák Lajos utca 19-25.; cégjegyzékszám: 01-10-046307) készítette. A dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak, és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A Diófa Alapkezelő Zrt. hivatalos közzétételi helye a www.diofaalapkezelo.hu weboldal, ahol az előzetes tájékoztató információk, valamint a befektetési alapok és a kínált szolgáltatások szerződési feltételei, dokumentumai megtalálhatók. A befektetési alapok által kibocsátott befektetési jegyek árfolyamai a piaci folyamatok alapján pozitív és negatív irányba is változhatnak. A befektetési jegy akár teljes értékét is elveszítheti, de pótlólagos befizetési kötelezettséget nem eredményezhet. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.

A cikk megjelenését a Diófa Alapkezelő támogatta.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.