Durkó Ruben a Danube Capital makrogazdasági elemző-gyakornoka. A Zéróosztó a G7 elemzői szeglete.

Rövid fennállása ellenére a lakossági befektetők kedvenc állampapírjává nőtte ki magát a szuperállampapírnak becézett MÁP+, amely a nominálisan magas kockázatmentes hozamának köszönheti töretlen népszerűségét. Azonban az idén tapasztalt jelentős árszínvonal-emelkedés könnyen elinflálhatja a papír reálhozamait, ezért felmerül a kérdés, hogy tartós infláció esetén is a MÁP+-e a legjobb kockázatmentes befektetési forma? Esetleg nem vált kedvezőbbé a változó kamatozású PMÁP? Az alábbi cikkben ezt a két lakossági állampapírt vetjük össze, kiemelve a befektetések előnyeit és hátrányait.

Mi fűti az inflációt?

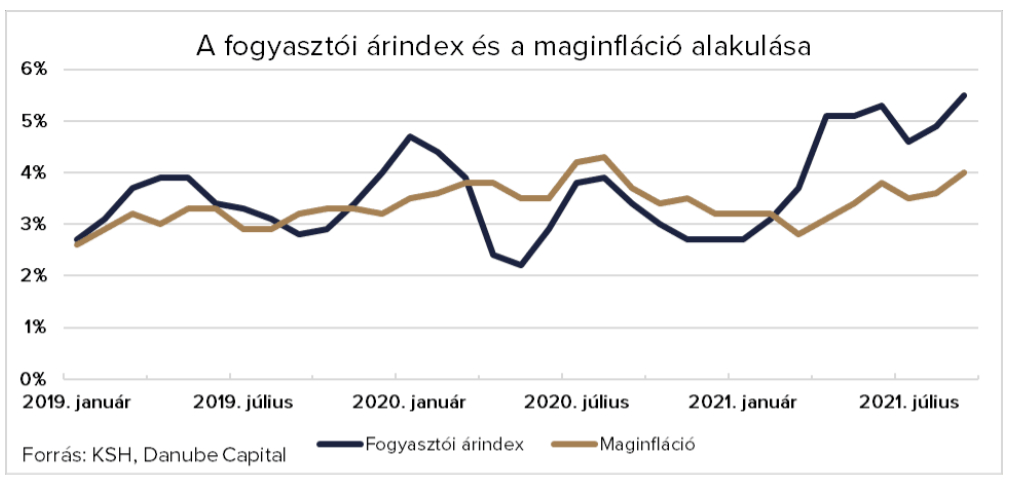

A 2021-ben tapasztalható, itthon és globálisan is gyorsuló inflációt számos közvetlen és közvetett tényező fűti. A járvány utáni gazdasági újranyitás miatt élénkült a kereslet, ezzel párhuzamosan a kínálat sokszor nem tudott lépést tartani, aminek árfelhajtó hatása van.

A kínálati szűkösség leginkább abból következik, hogy Ázsiában továbbra is szigorú lezárások vannak, ami miatt súlyos alapanyag- és alkatrészhiány van egyes szektorokban. Ez képes megszakítani vagy átrendezésre kényszeríteni egyes globális ellátási láncokat, a vállalatoknak sokszor drágább alternatívát kell keresniük.

Ráadásul nemcsak a termelésben vannak súrlódások, hanem az áruk szállításában is, ami tovább emeli a költségeket. Ezen kívül drasztikusan emelkednek az energiaárak, amelyek a legtöbb termék árába beépülnek, számos szektorban munkaerőhiány van, ami felhajtja a béreket, illetve a fiskális politika is erőteljesen gerjeszti a keresletet transzferekkel, adókedvezményekkel. Technikai tényező, hogy a tavalyi szigorú lezárások miatt nagyon alacsony a viszonyítási alap, a bázis.

Mindkét konstrukciónak meg van a maga előnye és hátránya

A Prémium Magyar Állampapír (PMÁP) egy inflációhoz kötött, változó kamatozású lakossági állampapír. A 3 vagy 5 éves futamidejű kötvények kamatlába a kamatbázis és a kamatprémium összegéből áll. Az évente történő kamatmegállapításkor a KSH által közzétett előző évi átlagos infláció lesz a kamatbázis, erre fizet az ÁKK lejárattól függően valamekkora kamatprémiumot. Jelenleg a 3 éves futamidő választása esetén 0,75%, az 5 éves futamidőnél pedig 1,25% az elérhető kamatprémium.

A papírok a júliusi kamatfordulók miatt körülbelül féléves csúszással, de követik az inflációt, így részben védenek az árszínvonal-emelkedés negatív hatásaitól. Defláció esetén a kamatbázis értéke nulla, azaz negatív infláció esetén a 0,75% vagy 1,25%-os kamatprémiumot mint kamatot fizetik ki a kötvények.

Fontos hangsúlyozni, hogy az évenkénti kamat nem tőkésíthető újra ugyanabban a sorozatban, az összeget az értékpapírszámlán írják jóvá. A papír a futamidő lejárta előtt is visszaváltható, viszont csak a bruttó árfolyam 2 százalékkal csökkentett értékén. Ha például egy befektető 10 ezer forint értékben vásárolt PMÁP papírt, majd egy nappal később hirtelen mégis valamilyen okból hozzá kell nyúlni a befektetéséhez, akkor már csak 9800 forintért tudja visszaváltani (az egy napnyi kamatfelhalmozódást nem számolva).

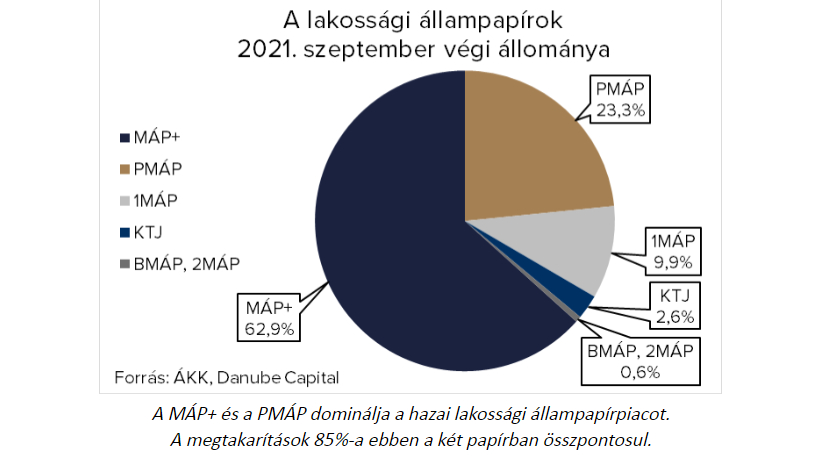

Noha a Magyar Állampapír Pluszt (MÁP+) csak 2019-ben vezették be, azóta a legnépszerűbb befektetési lehetőséggé vált. Befektetett összeg és befektetői létszám tekintetében ez a kedvenc lakossági megtakarítási forma az állampapírok körében: a legutóbbi bejelentés szerint az állomány meghaladta a 6000 milliárd forintot, valamint a májusi állapot szerint 540 ezer befektető birtokol szuperállampapírt.

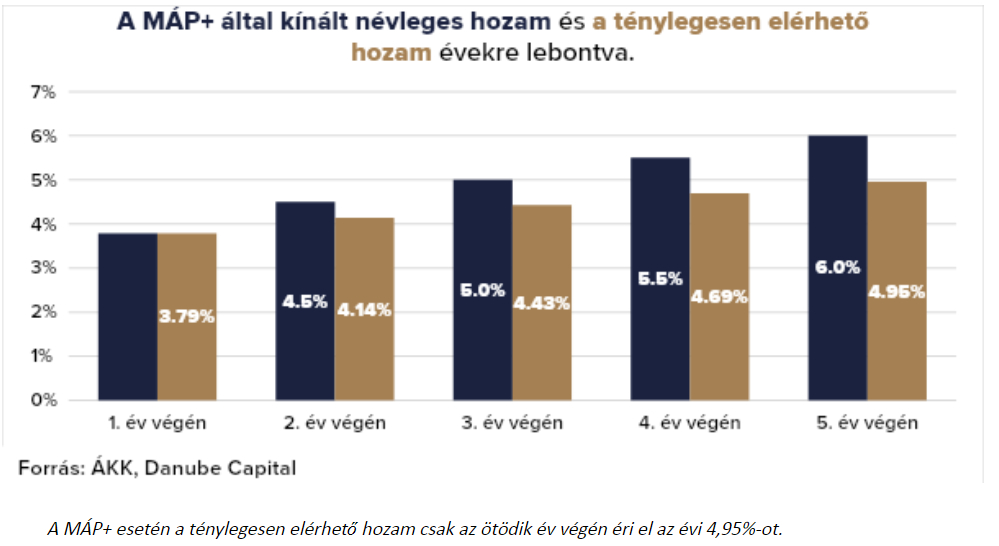

Ez az ötéves futamidejű kötvény sávosan fix kamatozású: évenként egyre magasabb a papír által kínált névleges éves hozam, amely az ötödik évre éri el a maximumát, az évi 6 százalékot. Az összeget minden kamatfizetéskor újra befektetik az eredetivel megfelelő sorozatban, így még magasabb az elérhető hozam: lejáratkor évi 4,95%. Az első évben félévenként, az azt követő 4 évben pedig évente van kamatfizetés és ezáltal tőkésítés. Ez az állampapír-típus is visszaváltható a futamidő lejárta előtt, a bruttó árfolyam 0,25 százalékkal csökkentett értékén. Azonban kedvezmény, hogy a kamatfizetéseket követően 5 napig veszteségmentesen, 100 százalékos árfolyamon visszaváltható.

A MÁP+ magas nominális kamatlábat ígér, azonban ehhez szükséges, hogy a befektető a lejáratig magánál tartsa a papírokat, ugyanis csak akkor éri el a befektetés az évi 4,95 százalékos hozamot. Valamint tartósan magas infláció esetén semmi sem védi a befektetőt, az infláció gyorsulásával akár negatív reálkamatláb is előfordulhat.

Ezzel szemben a PMÁP védi a kötvénytulajdonost a gyorsuló infláció ellen, azonban az árszínvonal-emelkedés dinamikáját nem azonnal, hanem csak körülbelül fél éves csúszással követi. Ez azért lehet probléma, mert például azok a befektetők, akik a most októberben lejáró 2021/I sorozatba fektették a megtakarításaikat, már nem részesülnek az idei magas infláció miatti magasabb kamatokból, de pénzük vásárlóerejének romlását ugyanúgy elszenvedték, mint azok a befektetők, akik a szuperállampapírt választották. Emellett alacsony inflációs környezetben a PMÁP által kínált kamatláb is alacsonyabb lesz.

Hogyan alakul a következő évek inflációs pályája?

Mivel az utóbbi hónapokban tapasztalt gyorsuló infláció több technikai, illetve egyszeri áremelkedést okozó elemet tartalmaz (például a rendkívül alacsony tavalyi bázis, a gazdaságok hirtelen nyitása, Magyarországon a dohánytermékek jövedéki adójának emelése), ezért arra lehet számítani, hogy a következő időszakban ezek kiesnek az inflációból. Tehát kizárólag technikai alapon, a bázishatás miatt az infláció lassulására lehet számítani.

Emellett az is várható, hogy a fejlett országok jegybankjai egyre komolyabban veszik az inflációs kockázatokat, ezért határozottabban lépnek fel az árszínvonal-emelkedés ellen, és erélyesebben szigorítják a monetáris kondíciókat (például alapkamat emeléssel vagy állampapír-vásárlási programok kivezetésével), amely szintén az infláció mérséklődéséhez vezethet.

A Danube Capital (DC) szeptemberi előrejelzései szerint 2021-ben 4,8 százalékon alakulhat az éves árszínvonal-emelkedés itthon. Az elemzői konszenzusnak megfelelően a DC elemzői is arra számítanak, hogy 2021-et követően számos inflációt gyorsító tétel kieshet a mutatóból, így az éves árszínvonal-emelkedés pályája várhatóan mérséklődni kezd 2022-től.

Ennek megfelelően a következő évek inflációs mutatója várhatóan már a jegybanki célsávon belül stabilizálódik, lassan megközelítve a 3 százalékos jegybanki célt. A Danube Capital aktuális előrejelzése szerint 2022-ben 3,9, 2023-ban 3,7, 2024-ben 3,6, 2025-ben pedig 3,4 százalékon alakulhat az éves inflációs mutató Magyarországon.

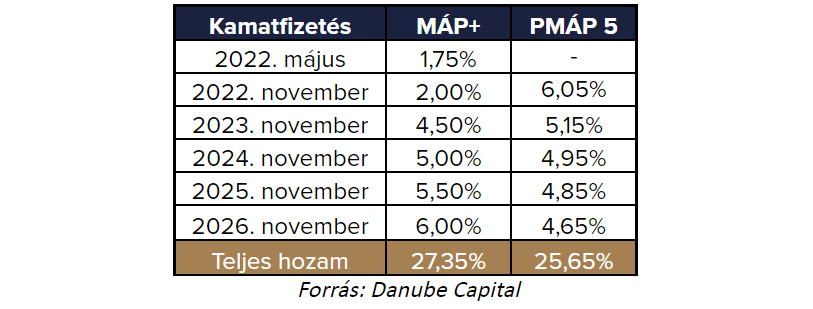

Az ÁKK jelenleg minden héten új sorozatú MÁP+-t bocsát ki, ezzel szemben az inflációkövető papírt csak alkalomszerűen hozza fogalomba, legutóbb 2021 januárjában bocsátott ki 5 éves futamidejű PMÁP-ot az adósságkezelő (2026/I). A könnyebb összehasonlíthatóság kedvéért tegyük fel, hogy az ÁKK november elsejétől piacra dob egy új sorozatú, 5 éves inflációkövető állampapírt. Ebben az esetben mind a MÁP+, mind a PMÁP kamatozása egyszerre kezdődne, és az azonos futamidő miatt egyszerre is végződne.

Továbbá tegyük fel azt is, hogy az adósságkezelő által kínált kamatprémium 5 éves futamidőre az előző sorozathoz hasonlóan továbbra is 1,25%. Ilyen feltételek mellett, illetve a fent említett inflációs pályát alapul véve a következő hozamok érhetőek el a papírokkal:

A teljes futamidő alatt szerezhető hozamból látható, hogy

ha helyes az infláció dinamikájára vonatkozó előrejelzésünk, akkor a MÁP+ továbbra is jobb befektetésnek ígérkezik a következő évekre a PMÁP-hoz képest.

A szuperállampapír magasabb hozama leginkább annak köszönhető, hogy a kapott kamatokat automatikusan újratőkésítik ugyanabban a sorozatban, így a kamatos kamat elve alapján összességében nagyobb hozam érhető el.

A várhatóan magas inflációs mutatóknak köszönhetően a PMÁP is magas évenkénti kamatot kínálhat a következő években, azonban a PMÁP tulajdonosok csak akkor tudnának a szuperállampapírnál magasabb hozamot elérni, ha az évenként kapott kamatösszeget más konstrukcióban újra befektetnék. Ez további ügyintézéssel, de akár adminisztratív költséggel is járhat, így összességében a MÁP+ konstrukciója versenyképesebb lehet egy lakossági befektető számára.

Ez a levezetés, illetve az előrejelzés azonban azon a feltételezésen alapul, hogy az idén tapasztalt gyorsuló infláció csak átmeneti, és az árak növekedési üteme 2022-től kezdve újra a jegybanki célsávon belül marad. Azonban arra is van esély, hogy a korábban említett inflációt gyorsító tényezők tartósnak bizonyulnak.

A járványhelyzet elhúzódásával, az oltakozási kedv mérséklődésével, új vírusmutációk megjelenésével a globális ellátási láncok továbbra is akadozhatnak, ezzel fenntartva a magas beszerzési árakat. Emellett a gazdasági szereplők inflációs várakozása is emelkedhet, amely önbeteljesítő jóslatként tovább gyorsíthatja az árak emelkedését. Magyarországon idén év végén, valamint 2022 elején jelentős transzferkifizetések és adóvisszatérítések várhatóak, amelyek fenntarthatják a magas keresletet.

Éppen ezért, ha az inflációs folyamatok tartósnak bizonyulnak és a jegybanki törekvések ellenére is gyorsul az áremelkedés a következő években, akkor a MÁP+ hozama reál értelemben jelentősen csökkenhet, negatívvá is válhat.

Egy ilyen forgatókönyv esetén a PMÁP biztosabb és értékállóbb hozamot kínál a szuperállampapírnál, noha csak késéssel.

Ezért a befektető megítélésén múlik, hogy a jövőre vonatkozó inflációs kockázatokat mennyire találja súlyosnak, mennyire gondolja relevánsnak, így a portfólióját is ennek megfelelően érdemes kialakítania, illetve rendszeresen felülvizsgálnia. Akár a két konstrukció megosztott portfóliója is jó megoldás lehet a kockázatok diverzifikálására.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.