A mutánsok terjedése és a korlátozások ellenére a piac már látni véli a járvány végét

(Az alábbiakban Heinz Frigyes Ferdinánd, az OTP Alapkezelő vezérigazgató-helyettese elemzi a világgazdaság helyzetét és kilátásait. A szerző a Budapesti Corvinus Egyetem elődjén és a London School of Economics-on végzett, és korábban sok évig külföldön, többek között az Európai Központi Banknál és az IMF-nél volt gazdaságkutató.)

2021 elején még mindig a járvány és a korlátozások csüggesztik az embereket, de a pénzügyi piacok már a covid időszakának végét vélik látni. Míg közel egy éve extrém félelem jellemezte tőkepiaci szereplők hangulatát, ez év februárban már legalább 10 éve nem látott hozaméhség irányába lendült a képzeletbeli inga.

Kétségtelen, hogy a fundamentumok várható javulása és a támogató gazdaságpolitikai környezet bizakodásra ad okot az eszközárak alakulása tekintetében. A piacok azonban már sokat beáraztak a jó hírekből, és az értékeltségek sok területen meglehetősen magasak.

Ezért jóval szelektívebben lehet értéket és hozampotenciált találni a piacon, mint a tavalyi évben. Ráadásul többféle, a különböző szektorokra nagyon eltérő módon ható kockázattal kell szembe néznie a befektetőknek, ami némi rugalmasságot igényel a befektetési stratégiák kialakításakor.

Még mindig a korlátozások

A 2020-as évben a világgazdaság az 1929-33-as válság óta tapasztalt legmélyebb recesszión ment keresztül. A kilábalás kezdeti üteme is példátlan volt, ami a rendkívüli mértékű költségvetési és monetáris élénkítéssel függött össze. Az elmúlt hónapokban azonban a vírus újbóli terjedésével összefüggő korlátozó intézkedések miatt ismét lassult a világgazdaság.

A 2021-es évet várhatóan még mindig a közegészségügyi helyzet alakulása és a gazdasági élénkítés hatásai fogják meghatározni.

Az első negyedévben – különösen az eurózónában – a főként tavaly decemberben életbelépett korlátozások eredményeként visszaeséssel számolunk. A kezdeti kilábalás után 2020 vége felé a szolgáltató szektorok jelentős gyengeséget mutattak Európában. Emiatt a gazdaság lassulni kezdett, ami 2021 első negyedévében az eurozónában zsugorodó gazdasági teljesítményt eredményezhet.

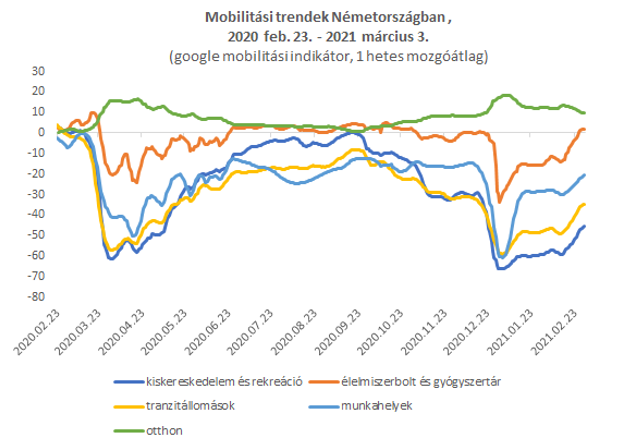

Ahogy a lenti ábrán az emberek mozgását mutató Google mobilitási trendek alakulásán láthatjuk, a vírus második hulláma alatt bevezetett korlátozások még Németországban is jelentősen visszavetették a mobilitást, különösen a korlátozásokra érzékeny területeken*Pl. kiskereskedelem és rekreáció..

Forrás: https://ourwordindata.com

Az év további részében azonban összességében a világgazdaság kilábalásának folytatódását támogatják a feltételek. A Covid elleni vakcinával való átoltottság emelkedésével és az északi féltekén beköszöntő melegebb időjárással a vírus várhatóan visszaszorul, így felgyorsulhat az élet helyreállása a második negyedévben.

Ennek eredményeként a közösségi távolságtartási szabályok miatt leginkább szenvedő, európai gazdaságok 10 százalékát kitevő szolgáltatói szektorok*Turizmus, hotelek, légi- és szárazföldi személyi közlekedés stb. is magukra találhatnak. Talpra állásuk komoly lökést adhat a növekedésnek. Szintén a fellendülést táplálhatja keresleti oldalról, ha a válság alatt felhalmozott rekord mértékű lakossági megtakarítások megindulnak a gazdaság felé.

A világgazdaság számára a felmentő sereg az első jóváhagyott vakcinák formájában 2020 végén érkezett meg. A jóváhagyástól azonban még hosszú út vezet addig, amíg az emberek visszakaphatják a járvány előtti életüket. A gazdaság számára az jelenthet áttörést, ha a nyájimmunitáshoz szükséges kb. 70%-ot eléri a beoltottak száma. A tervek szerint ez az Egyesült Államokban, az Egyesült Királyságban és Japánban 2021 második negyedévében, míg az EU-ban és más fejlett régiókban a harmadik negyedévben következne be.

A társadalmi feszültségeket és a gazdasági, politikai érdekeket figyelembe véve, jó eséllyel számos országban már ez előtt lazíthatnak a korlátozásokon például a leginkább veszélyeztetett csoportok beoltása után. Ez az utóbbi feltétel például az Egyesült Királyságban már mostanára teljesül is, de az új variánsok megjelenése miatt azonban itt is csak óvatosan kezdődik meg az újranyitás.

A gazdaságpolitikán nem fog múlni

A vakcina által felgyorsított kilábaláshoz még időre van szükség, ezalatt a gazdaság továbbra is nyomás alatt lehet, ezért a piacok további élénkítő lépéseket várnak. Az oltási programok néhány ország kivételével lassan haladnak, a nagyobb gazdaságok lezárásai könnyen áthúzódhatnak március-áprilisra. Egyelőre úgy tűnik, hogy a fejlett országokban a gazdaságpolitikai környezet változatlanul támogató az államadósság egyre növekvő szintje ellenére.

Az USA-ban a demokraták megszerezték a Szenátus feletti kontrollt is, aminek az egyik következménye, hogy a decemberben jóváhagyott 900 milliárd dollárnyi stimulust a Biden adminisztráció egy még nagyobb, 1 900 milliárd dolláros élénkítő csomaggal egészítette ki. A főbb jegybankok*FED, ECB, Bank of Japan. várhatóan még jó ideig szinten tartják az eszközvásárlásaikat, az alapkamatok pedig még évekig a nulla közelében maradhatnak.

A múlt októberi cikkünkben – részben a várható dollár gyengülés-, részben a várható kilábalás kapcsán – a feltörekvő piaci és a ciklikus/”value” részvények felülsúlyozását javasoltuk. Azóta a várakozásoknak megfelelően alakultak a gazdasági és piaci folyamatok.

Bár a fejlett gazdaságok ismét gyengélkednek, a vakcinákkal kapcsolatos hírek jelentős emelkedést eredményeztek a ciklikus részvényekben. Biden győzelme és a jelentős élénkítés szintén támogatóan hatott ezekre a szektorokra, és ahogy vártuk, a dollár jelentős gyengülését katalizálta 2020 végéig.

Rövid távon még mindig a ciklikus szektorok felülsúlyozása tűnik célravezetőnek, azonban az árazások már kevésbé kedvezők, mint októberben, illetve a piaci pozícionáltság alakulása is fokozott óvatosságra ad okot. A Bank of America legutóbbi felméréséből kiderül, hogy az alapkezelők részvény- és árupiaci allokációja 10 éves csúcson, míg pénz allokációjuk (3,5%) 8 éves mélyponton van.

A felmérés szerint az alapkezelők leginkább a feltörekvő piacoktól, az S&P 500 index által lefedett amerikai részvénypiactól és az olajtól várnak túlteljesítést 2021-ben. A Wall Streeten jelenleg a legnépszerűbb ügyletek a technológiai részvényekre és a Bitcoinra felvett vételi (long), valamint a dollárra felvett eladási (short) pozíciók.

Egy olyan időszakban, amikor a befektetők jó része egy oldalon áll, és erős konszenzus uralja a piacot a várható kimenettel kapcsolatban, az eszközárak különösen érzékenyek lehetnek olyan kockázati tényezőkre, amelyek korrekciót válthatnak ki.

A kockázatok egy része olyan tényezőkkel kapcsolatos, amelyek a várt növekedési pályát vethetik vissza. Ha például olyan vírusvariáns jelenne meg, amely az oltások hatékonyságára érdemi hatással lenne, az visszavethetné az újra nyitások idejét és lassíthatná a kilábalás ütemét.

Ez rövid távon a gazdasági fellendülésből leginkább profitáló ciklikus szektorokat*Nyersanyagok, bankok, feltörekvő eszközök stb. érintené érzékenyen. Bár a mutánsok támadása – ami úgy hangzik, mint egy horrorfilm címe, de sajnos most ténylegesen ilyen időket élünk – már most is érzékelhető,

ez egyelőre nem vetette vissza a ciklikus szektorok magára találását a piacokon.

A korábbiaknál jobban fertőző brit mutáció elterjedése hozzájárult a téli szigorításokhoz, különösen Európában. Ennél a változatnál is aggasztóbb a dél-afrikai és brazil variáns. Bár még sok a bizonytalanság, több tanulmány arra utal, hogy a jelenlegi oltások képesek az új változatokra hatni, de kisebb hatékonysággal, mint a korábbiakra.

Ez azt jelentheti, hogy vagy magasabb mértékű átoltottságra lehet szükség, vagy ahogy egyes gyártók javasolják, egy harmadik, megerősítő injekcióra a későbbiekben. Minél gyorsabban sikerül beoltani a lakosság kritikus tömegét, annál kisebb az esélye, hogy egy olyan mutáció jelenjen meg, ami radikálisabb változtatásokat – a vakcinák esetleges újratervezését és gyártását – követelné meg, és jelentősen visszavetné a kilábalás ütemét.

Még akkor is komoly kockázatok vannak, ha minden jól alakul

A piacok számára akkor is jelentkezhetnek korrekciót kiváltó kockázati tényezők, ha összességében pozitívan alakulnak a növekedési kilátások. Ezek egyike a hosszú távú kamatok megugrásával kapcsolatos. Egy gazdasági kilábalás alatt a hosszú kamatok emelkedése természetes.

Ha azonban ez túl gyorsan következik be, vagy az emelkedés túlzott mértékű, az komoly turbulenciát okozhat a piacokon.

Míg egyes ciklikus szektoroknak (pl. energiacégek, bankok) bizonyos mértékű hosszú kamat emelkedés még kedvezhet is, addig ez különösen érzékenyen érintheti a technológiai cégek papírjait. A felkapott növekedési sztorik a technológiai szektorban sokszor a jelenben semmilyen profitot nem termelnek és a messzi jövőben várt profitnövekedés alapján árazzák őket. Ennek következtében értékeltségüket a hosszú távú kamatok jelentősen befolyásolják. Ebből kaptunk egy kis ízelítőt az elmúlt hetekben.

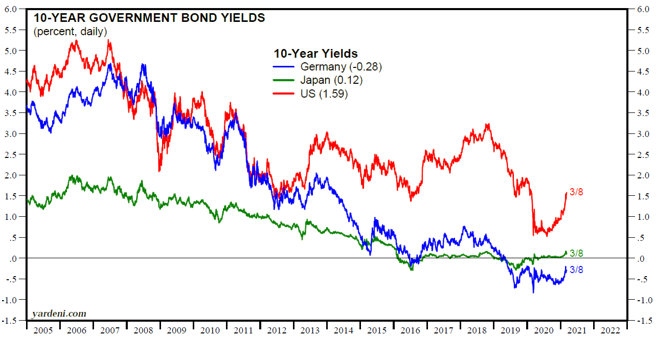

Az amerikai 10 éves kamatok szintje gyors emelkedésbe kezdett az elmúlt hetekben, elérve a 1,5-1,6%-os szintet*A mélypont 0,31% volt 2020. március 9.-én, egy nappal azelőtt, hogy a WHO kihirdette a globális pandémiát. . A hosszú hozamok emelkedésének hátterében részben a piaci inflációs várakozások emelkedése áll, melyek Amerikában 2013 óta a legmagasabb szinten állnak. Évi 26%-os (M2) pénzmennyiség növekedési ütem mellett, ami 150 éves csúcsot jelent, nem is csoda, hogy meglódultak az inflációs várakozások.

A nominális kamatok mellett azonban a hosszú reálkamat szintje is emelkedőben van, ami arra utal, hogy egy másik tényező, az amerikai államháztartás óriási finanszírozási igénye is felfelé tolja a hosszú kamatokat. Az év hátralévő részében – ha nem is a jelenlegi ütemben, de további emelkedés várható.

A válság előtt 2%-2,5% körüli szinten volt a 10 éves kamat szint, amikor még szinte nyoma sem volt inflációs félelmeknek, az amerikai költségvetés is jobb állapotban volt. Arra lehet számítani, hogy a jelenlegi, az inflációt sokkal jobban megalapozó környezetben ezt a szintet még ez évben ostrom alá veszik a hosszú kamatok.

A 10 éves államkötvény hozamok Németországban, Japánban és az Egyesült Államokban (%-ban) Forrás: Haver Analytics, Yardeni Research

Bár a Fed részéről meglehetős tolerancia mutatkozik – a szerintünk nem elhanyagolható – inflációs kockázatokkal kapcsolatban, az szinte bizonyos, hogy a hosszú távú kamatok túl gyors emelkedését nem néznék sokáig tétlenül. Egy évvel ezelőtt az Egyesült Államok 10 éves kincstári hozama 1,85% körül volt. Ha a 10 éves hozam visszatérne erre a szintre, az jelentősen megnövelné az adósság finanszírozási költségeit. A Gavekal pénzügyi tanácsadó cég becslései szerint az amerikai államkötvény-hozamok 50 bázispontos emelésének hatása megegyezik az amerikai haditengerészet éves költségvetésével!

A Gavekal úgy véli, hogy ha a tízéves kincstári hozam elérné a 2%-ot, az arra kényszerítené a Fedet, hogy „hozamgörbe-ellenőrzést” (yield curve control) alkalmazzon, vagyis a 2016 óta alkalmazott japán rezsimhez hasonlóan egy felső korlátot határozzon meg a hosszú hozamok tekintetében. Egy ilyen drasztikus beavatkozás a piaci folyamatokba a jelenlegi megtorpanás után a dollár további jelentős gyengülését és erősen negatív reál kamatokat eredményezne.

A cikk megjelenését az OTP Alapkezelő támogatta.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.