A februári drákói járványszigor jó befektetésnek bizonyult Kínának

(Az alábbiakban Heinz Frigyes Ferdinánd, az OTP Alapkezelő vezérigazgató-helyettese elemzi a világgazdaság helyzetét és kilátásait. A szerző a Budapesti Corvinus Egyetem elődjén és a London School of Economics-on végzett, és korábban sok évig külföldön, többek között az Európai Központi Banknál és az IMF-nél volt gazdaságkutató.)

A világgazdaság lassú kilábalása óvatos optimizmusra ad okot a jövő évvel kapcsolatban, amit a vakcinafejlesztésekről, illetve a hamarosan hivatalba lépő új amerikai elnök terveiről szóló hírek is erősítenek. Azonban az is valószínűsíthető, hogy a kilábalás nem lesz zökkenőmentes.

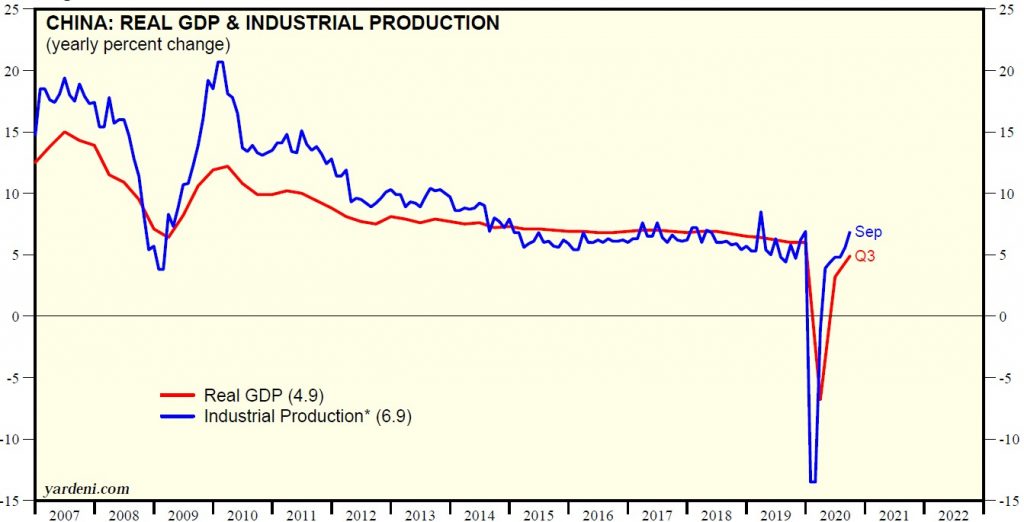

Az alábbi grafikonon két, majdnem teljes V betűt formázó mutató látható.

Az adatok a kínai reál GDP (piros vonal) és az ipari termelés (kék vonal) alakulását mutatják 2007-től kezdve, és egyértelműen arra utalnak, hogy Kína messze a legerőteljesebb kilábalást produkálja, lekörözve mind a fejlett, mind a fejlődő országok jó részét. Tény, hogy Kína az egyetlen a nagyobb régiók, országok közül, ahol az ipari termelés szintje – az év eleji hatalmas esés ellenére – szeptemberre meghaladta a tavaly decemberi szintet.

Forrás: Yardeni Research, Haver Analytics

Ennek az egyik oka az, hogy a már februárban bevezetett drákói intézkedésekkel sokkal jobban sikerült megfogni a koronavírus-járványt, mint más térségekben, beleértve az olyan nagy feltörekvő országokat, mint Brazília, Oroszország, India, illetve a fejlett országokat is.

A Nemzetközi Valutaalap (IMF) elemzése szerint a szigorú korlátozó intézkedések körülbelül 30 napon belül mintegy 40 százalékos visszaesést eredményezhetnek a fertőzések kumulált esetszámában, ami arra utal, hogy a kezdeti szigor jó befektetés lehetett Kína esetében.

Emellett az is fontos szerepet játszott, hogy Kína bevetette a régi receptet, és maximumra pörgette a hitelstimulust az év eddigi részében. Ez egy nagyon fontos mutató nem csak Kína szempontjából. A kínai hitelstimulus ugyanis rendszerint korai előre jelzője a világ ipari termelésének és a világkereskedelem alakulásának is.

Elhúzódó kilábalás

A világgazdaságban egy nagyon erős harmadik negyedév után – a téli hónapokban a vírus második hulláma kapcsán bevezetett szigorításokkal összhangban – erős lassulásra számítunk. Összességében azonban arra lehet számítani, hogy jövő tavasszal a mostani korlátozások feloldása után folytatódhat a válságból való kilábalás. Látható, hogy az európai országokban is szertefoszlott az az elképzelés, hogy kisebb lokális korlátozásokkal vessenek gátat a vírus terjedésének. Több nagyobb nyugat-európai országban novemberre nemzeti szintű korlátozásokat vezettek be, bár egyelőre ezek a korlátozások lényegesen enyhébbek, mint tavasszal. Elmaradt például a gyárak, iskolák és a boltok egy részének bezárása. E mellett az USA számos tagállamában is egyre valószínűbbé válnak komolyabb korlátozások, ami meg is kezdődött nagyobb amerikai városokban. A jegybanki likviditásbőséggel megtámogatott részvénypiacok egyelőre igyekeznek átnézni a rövidtávú nehézségeken és a pozitívabb, középtávú képre fókuszálni, de rövid távon mindez jelentős kockázatot jelent.

A pandémia okozta recesszióból van kiút, de nem olyan egyszerű a helyzet, hogy azt mondhassuk, a karanténidőszakok alatt kieső keresletet hamarosan bepótolják a fogyasztók, és a válságra majd csak egy rossz álomként gondolhatunk.

Több okból is elhúzódhat a kilábalás. Az egyik ok az, hogy a jelenlegi visszaesés, ellentétben egy tipikus recesszióval, elsősorban a szolgáltató szektort érinti. Ahogy az az Európai Központi Bank elnöke, Christine Lagarde november 11-i beszédéből is kiderült, a jelenlegi recesszió és kilábalás is eléggé rendhagyó. Egy tipikus recessziót leginkább a feldolgozó- és építőipar szenved meg, míg a szolgáltató szektor ellenállóbbnak bizonyul. Most nem így történt. A 2008-2009-es recesszióhoz a feldolgozóipar 2,8 százalékponttal járult hozzá, míg a szolgáltató szektor csak 1,7 százalékponttal, ezzel szemben 2020 első felében a covid-19 okozta recesszióhoz 9,8 százalékponttal járult hozzá a szolgáltató szektor és csak 3,2 százalékponttal a feldolgozóipar.

A szolgáltató szektor recessziójából lassabb a kilábalás, mivel az elmaradt szolgáltatásokat sokkal kevésbé szokták később „bepótolni” a fogyasztók, mint tartós fogyasztási cikkek vásárlását.

Nem valószínű például, hogy a vírus okozta válság elmúltával az átlagfogyasztó kétszer hosszabb külföldi utakra megy majd, mint korábban. Az is gondot jelent, hogy a szolgáltató szektor jóval munkaintenzívebb, mint a feldolgozóipar.

Minél tovább tart a válság, annál valószínűbbé válnak a maradandó hatások. Ha sokan hosszú ideig nem tudnak visszatérni a munkaerőpiacra, akkor egy részük elveszti a szaktudását és végleg kívül reked. Másrészt az általános piaci bizonytalanság hosszabb ideig visszavetheti az üzleti beruházásokat, így lelassulhat a termelékenység növekedése.

Feltételezve, hogy a monetáris politika továbbra is támogató marad, két tényező jelentős hatással lehet a fellendülés pályájára: a költségvetési politika és az egészségügyi helyzet alakulása.

- A költségvetési politika erélyesen reagált 2020-ban a főbb gazdaságokban, azonban a kilábalás egy lassabb szakaszába lépett, és további fiskális stimulusra van szükség, hogy a fenti tartós hatások minimalizálhatók legyenek. Jó hír, hogy az EU-ban 2021-ben megkezdődik a helyreállítási alap pénzeinek allokációja, és ez a stimulus a történelemben először valósít meg kockázatmegosztást. Az USA-ban szintén további stimulusra lehet számítani, ennek mértékét azonban jelentősen mérsékeli, hogy egyenlőre úgy tűnik, a választásokon győztes demokraták nem tudják megszerezni a szenátus feletti kontrollt.

- A sikeres fellendülés nehezen képzelhető el a vírus megfékezése nélkül, és ebben egy hatékony vakcina kulcsszerepet játszhat. Az IMF legújabb tanulmánya szerint az állami korlátozások és az önkéntes távolságtartás közel hasonló mértékben vetette vissza a gazdasági aktivitást. A fellendülés szempontjából kulcsfontosságú, hogy milyen gyorsan jelenik meg egy biztonságosnak ítélt vakcina, és milyen gyorsan sikerül ezt az emberek kritikus tömegéhez eljuttatni. Nem véletlen, hogy november 9-én a Pfizer-BioNTech cégpáros bejelentését az engedélyeztetés harmadik fázisában járó vakcinájuk 90 százalékos hatékonyságára utaló tesztekről eufóriával fogadta a piac. Aznap a régi fényükben tündöklő ciklikus részvények nagyot emelkedtek, míg az eddigi otthon maradásból profitáló tech részvények lefelé korrigáltak. A 90 százalékos hatékonyság sokkal jobb, mint amire a piac számított, így érthető a reakció. A következő hónapokban több másik, harmadik fázisban tesztelt vakcinánál is van esély az áttörésre. A jó vakcinák felfedezése azonban még korántsem jelenti egy csapásra a történet végét, mivel hamarosan előkerülhetnek a vakcina gyártásával és a lakosság sérülékenyebb részéhez való eljuttatásával kapcsolatos nehézségek.

A kilábalás eddigi időszaka alatt néhány kulcsfontosságú gazdasági mutató igencsak másként viselkedett, mint az történelmileg megszokott. A fejlett országok újranyitásával meginduló gazdasági helyreállást a nominális kamatok és az inflációs várakozások emelkedésének kellett volna kísérnie. Az inflációs várakozásokat jelző mutatók ezúttal is jelentősen emelkedtek az elmúlt fél évben, de ezúttal a hosszú távú kamatok továbbra igen alacsony szinten maradtak.

Míg az S&P több mint 50 százalékot emelkedett március vége óta, a hosszú távú (10 éves) kamatok október végén még mindig csak 0,8 százalék körül voltak, körülbelül 20 bázisponttal a válság mélypontján mért szintjük felett. Ezzel szemben 2009-ben (a megszokott mintát követve) a gazdasági helyreállás első szakaszában 65 százalékot emelkedett az S&P, és ezt a 10 éves kamatszint 100 bázispontos emelkedése kísérte.

Úgy gondoljuk, hogy ezt az elképesztő mértékű jegybanki stimulus okozta. A jegybanki kommunikáció minden eszközzel azt a várakozást igyekszik erősíteni, hogy a nominális kamatok még jó ideig nagyon alacsony szinten maradnak.

Mit hoz Biden a piacnak?

A vakcinával kapcsolatos biztató hírek mellett pozitív a piac számára, hogy az amerikai elnökválasztás lezajlott. Azzal kapcsolatban azonban maradt még bizonytalanság, hogy sikerül-e megszerezni a demokratáknak a szenátusi többséget. Bár jelenleg inkább azt árazza a piac, hogy a szenátus marad a republikánusok kezében, nem elképzelhetetlen, hogy januárban a demokraták fordítani tudnak a georgiai szenátusi választás második körében. Ha erre sor kerülne, az jóval nagyobb költségvetési stimulust és jelentős gazdaságpolitikai súlypont-eltolódást eredményezhetne.

Biden programja, ha jelentős részben megvalósulna, komoly szektorális átrendeződést eredményezhetne. A program magába foglalja a társasági adók emelését, illetve a leggazdagabbak megadóztatását is.

Ez leginkább a nagy technológiai cégeket érintené negatívan, hiszen ezek nagyon magas értékeltsége részben a Trump által korábban bevezetett jelentős társaságiadó-csökkentésnek köszönhető.

Ezt a szektort érintenék érzékenyen a belengetett monopóliumellenes szabályok, illetve a profit jó részének külföldre transzferálását megnehezítő intézkedések is. Mindezen intézkedések keresztülvitele azonban több mint kétséges a szenátus támogatását nélkülöző kimenet esetén.

A technológiai szektor aránya az S&P tőzsdei kapitalizációjában jelenleg 40 százalék fölött van (ezen belül az öt nagy tech cég önmaga az index körülbelül 20 százaléka), ez az arány kiemelkedően magas, és történelmileg nem látszik sokáig fenntarthatónak. A hitelbuborék csúcsán, 2008-ban az akkoriban vezető pénzügyi szektornak is csak 20 százalék körül volt az aránya az S&P-ben. Míg Biden programja fenyegetést jelent a jelenleg domináns tech óriásoknak, bizonyos szektoroknak kifejezetten előnyös lenne, ha véghez tudná vinni.

Terítéken a megújulók

A demokraták – részben a magasabb adókkal finanszírozva – jelentős beruházásokkal szeretnék támogatni az ország infrastruktúráját, a megújuló energia, illetve az egészségügyi szektort. Ez pozitív lökést adhatna az érintett iparágaknak, illetve általában támogathatja a gazdaság ciklikus fellendüléséből profitáló szektorokat.

Az is elmondható, hogy Biden politikája középtávon inkább dollárgyengítő hatású lehet, és különösen egyes feltörekvő devizáknak lenne kedvező. A Kínára nehezedő nyomás várhatóan a demokraták alatt is folytatódna, de valószínűleg más eszközökkel. A technológiai dominanciáért folyó küzdelem kiszélesedne, de a világkereskedelmet romboló büntetővámok nemcsak Kínára, de Amerika szövetségeseire (Európára és Japánra) sem lennének jellemzők. Ez különösen pozitívan hatna az Amerikánál kereskedelmileg nyitottabb, exportorientált feltörekvő országokra, és dollárgyengítő lenne.

A fenti folyamatok óvatos optimizmusra adnak okot a feltörekvő országokkal kapcsolatban. Kína gyors talpra állásában jelentős szerepet játszott, hogy csúcsra pörgették a hitelstimulust. A kínai gazdaságpolitika egyre inkább csak vészhelyzetekben (mint a 2020-as covid-válság) igyekszik ehhez az eszközhöz nyúlni, ezért 2021-re jóval visszafogottabb hitelimpulzussal számolhatunk. Ez azonban nem feltétlenül jelenti azt, hogy a jövő év egy 2018-hoz hasonló, nagyon rossz év lesz a feltörekvő piacoknak. Míg 2018-ban a kínai hitelstimulus visszafogása szigorodó amerikai kamatpolitikával és erősödő dollárral párosult, addig 2021-ben az ellenkezőjére lehet számítani, ami a kedvezőbb értékeltségek mellett támogató lehet a feltörekvő piacok számára.

A szektorális allokáció szempontjából a fenti folyamatok azt sugallják, hogy a kockázatok ellenére érdemes óvatosan növelni a ciklikus (value) részvények arányát a portfóliókban, különösen korrekciós időszakokban. A value részvények értékeltsége ráadásul történelmi mélyponton van a növekedési részvényekkel szemben. A ciklikus részvények között a nem pénzügyi szektorok vonzóbbnak tűnnek, mint a bankszektor. Arra számítunk, hogy a hosszú távú kamatokat a jegybankok még jó ideig alacsony szinten tartják, és ez hatalmas ellenszél a banki profitabilitás szempontjából, ami részben magyarázza a szektor igen nyomott árazását.

A cikk megjelenését az OTP Alapkezelő támogatta.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.