(A cikk szerzője a Diófa Alapkezelő Zrt. stratégája.)

Az elmúlt évtized uralkodó termékei a pénzügyi piacokon egyértelműen a tőzsdén kereskedett alapok, vagy angol rövidítéssel az ETF-ek voltak. Több mint 3500 milliárd dollár áramlott ebbe az iparágba. Vonzó tulajdonságaik mellett azonban olyan kockázatok is jellemzik ezeket a termékeket, amiről egy áltagos befektető talán kevesebbet tud. Ilyen például az ETF-ek piaci értékének alakulása, vagy az alapban levő termékek fedezett kölcsönadásának gyakorlata.

Fontos, hogy a lakossági befektetők is tisztában legyenek ezekkel a kockázatokkal, hogy pontosan érthessék a befektetésük kockázatát.

A napi amerikai tőzsdei forgalom több mint 25 százalékáért egy olyan pénzügyi instrumentum felelős, amelyet csak az 1990-es években alkottak meg. Az ETF-ek nagyon alacsony költség mellett adnak lehetőséget a legszélesebb körű pénzügyi termékekbe, termékcsoportokba való befektetésre. ETF-eken keresztül lehetőségünk van akár a világ összes részvénypiacának hozamából részesedni, de specializált ETF-ekkel befektethetünk gyakorlatilag bármibe a nagy kockázatú amerikai vállalati kötvényektől a környezettudatos működést előtérbe helyező cégekig – akár 1 dollárral is.

Hogy működik ez pontosan? Amikor a befektető a pénzét egy ilyen alapba teszi, az alapkezelő előre meghatározott arányok szerint fekteti be a megfelelő instrumentumokba, így a befektetőnek nem egyesével kell megvásárolni és besúlyozni például az 500 legnagyobb forgalmú amerikai tőzsdei részvényt, ha ilyen kitettséget szeretne. (Gondolhatunk erre úgy is, mintha a különböző ízlésű családtagjainkat kellene desszerttel kiszolgálni: jóval hatékonyabb beszerezni egy cukrászdai tortaválogatást, mint otthon megsütni 3-4 különbözőt.)

Nem csoda, hogy mind a lakossági, mind az intézményi befektetők körében ekkora népszerűségnek örvend ez az instrumentum. Az ETF-ek teljes piaci kapitalizációja már több mint 6000 milliárd dollár. Az online brókercégek térnyerésével egyre több lakossági befektető tért át a közvetlen részvény vagy kötvénybefektetések helyett az ETF-en keresztüli befektetésre. Emellett a profi befektetők részére is számos előnyt nyújt ez az eszközosztály.

Fontos azonban azt is látni, hogy ahogy egyre jobban nőtt az iparág, olyan fundamentális változások mentek végbe, amelyek alapvetően befolyásolják az ETF-ekbe való befektetés kockázatát. Ez nem azt jelenti, hogy ettől az ETF-ek egy csapásra rossz termékek lettek, de vannak olyan kockázati tényezők, amiket érdemes figyelembe venni, ha ilyen terméket választunk.

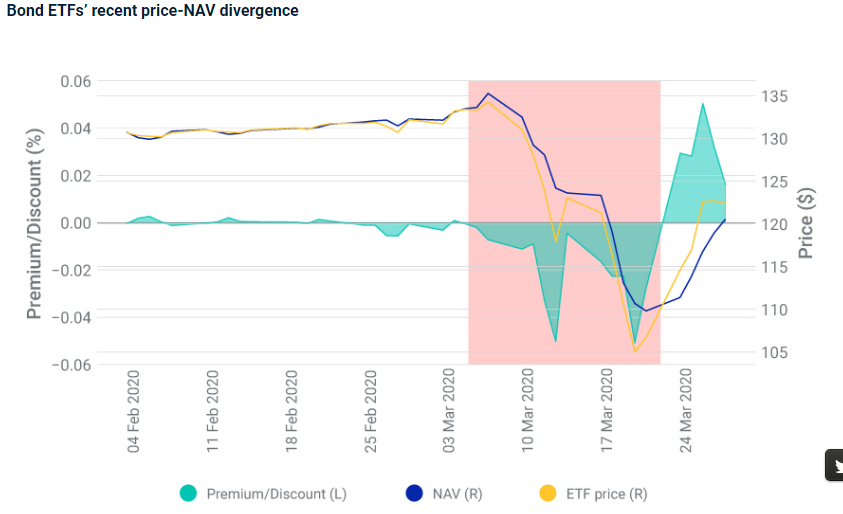

Alapok árfolyamváltozása

Az első kérdés, hogy az ETF-ek és a mögöttes eszközök árai között lehet-e különbség? Hétköznapi példával élve egy komplett kerékpár ára és a kerékpár alkatrészeinek az együttes ára (megfejelve az összeszerelési költséggel) érdemben eltérhet-e egymástól?

Bár mindkét kérdésre a józan válasz az lenne, hogy nem, a pénzügyi piacokon mégis van példa az eltérésre. A márciusi piaci turbulenciában például volt olyan pillanat, amikor a világ egyik legnagyobb ETF-ének, a Vanguard kötvényalapjának piaci ára több mint 6 százalékos diszkonton*Diszkont esetén az ETF ára alacsonyabb, mint a benne levő eszközöké, prémiumnál ezt pont fordítva van. forgott.

Ez egy olyan szcenárió, ami korábban elképzelhetetlen volt. Bár ez nem tűnik soknak, normál piaci környezetben az ETF-ek árai a mögöttes eszközökhöz képest ezelőtt egy nagyon szűk sávban mozogtak. Az elmúlt 13 évben 0,17 százalékos prémiumot átlagoltak nagyobb eltérések nélkül. A csökkenésben a legnagyobb szerepet a piaci árjegyzők*ők azok, akik közvetítőként egyidejűleg vételi és eladási ajánlattal is piacon vannak játszották, akik a kötvénypiacok elapadó likviditása miatt bizonytalanabb környezetben tudták csak végezni a tevékenységüket. Ez csapódott ki nagyobb spreadekben (vételi és eladási ár különbsége) és nagyobb ETF diszkontban.

Az, hogy az ETF és a mögöttes termékek ára ilyen jelentősen is eltérhet egymástól, egy nagyon fontos tanulsága az elmúlt időszaknak: rávilágít arra, hogy az ETF-ek sem sérthetetlenek. Épp a piaci stresszhelyzetekben a legsérülékenyebbek, amikor szűkül a likviditás.

iShares iBoxx $ IG kötvény ETF piaci árának és nettó eszközértékének különbsége. Forrás: MSCI – a zöld terület jelzi a prémium vagy diszkont nagyságát (bal tengely),a kék vonal az összesített nettó eszközértéket, a sárga vonal az ETF árát jelöli (jobb tengely)

Az ETF kockázatát sajátos módon a 2008-as válság kialakulásában közrejátszó, úgynevezett CDO-khoz hasonlította az akkori válságot előre látó Michael Burry, akit az olvasók Michael Lewis A nagy dobás című könyvéből, vagy a 2015-ben bemutatott ugyanezt a címet viselő filmből is ismerhetnek. Korábban a G7 is megírta a Bloomberg interjúja alapján, hogy Burry jelentős kockázatot lát abban, hogy az ETF-ek óriási likviditásával szemben a mögöttes termékek (például az amerikai részvények) likviditása nem olyan jelentős, még az S&P 500 indexet alkotó vállalatoknak is több mint fele 150 millió dollárnál alacsonyabb napi forgalmat mutat. Bár ez soknak hangzik, de globálisan ennél sokkal nagyobb volumenek vannak ezekhez a termékekhez indexálva, ami így jelentősen felnagyíthatja egy piaci sokk hatását. A nagy dobás című filmben ezeknek az áttételeknek a hatását szemlélteti az a jelent, amiben Selena Gomez és Richard Thaler egy kaszinóban kötnek fogadásokat.

Fedezett kölcsönadás

Egy másik, talán még kevésbé közismert aggály az ETF-ekkel szemben az úgynevezett securized lending, vagyis fedezett kölcsönzés gyakorlata. A pénzügyi piacokon bevett gyakorlat az értékpapírok kölcsönadása díj ellenében (a legnagyobb piacot a shortolók szolgáltatják). Ez az alap szempontjából azt jelenti, hogy többletbevételre tehet szert, ha a megvett értékpapírokat (részvényeket, vállalati kötvényeket stb.) harmadik félnek kölcsönadja.

Bár ez a gyakorlat kétségtelenül segíti az ETF-ek működéséből származó költségek (például a tranzakciós díjak) ellensúlyozását, de plusz kockázatot is hordoz a befektető felé. Egyrészt fontos, hogy milyen harmadik félnek adja kölcsön az alap az értékpapírokat. Mennyire lehet bízni abban, hogy a partner vissza is tudja adni az értékpapírt, amikor szükséges? Ennek kezelésére a legtöbb alapkezelő más, magas minőségű, likvid értékpapírt, vagy pénz biztosítékot kér a kölcsönadott értékpapírnál magasabb értékben, ami kellő biztosítékot kellene jelentsen. Emlékezzünk ugyanakkor, hogy a 2008-as válságban ezek a biztosítékok a nagy napon belüli piaci mozgásokban könnyen alulfedezetté válhattak, amikor a biztosíték értéke a kölcsönadott értékpapír értéke alá süllyedt. Így az alap veszteséget szenvedett el az ügyleten.

A bevétel vezérelt kölcsönadási folyamat potenciáljáról azonban megoszlanak a vélemények. A Financials Times egy 2018-as cikke alapján a legnagyobb részvények kölcsönzésével csak 0,02-0,03 százalék éves hozamtöbbletre tehetnek szert a befektetők, ami a kevésbé likvid feltörekvő részvények esetén sem több, mint 0,2 százalék. Ezért az alacsony hozamtöbbletért az amerikai kibocsátású ETF-ek a porfólió körülbelül 70 százalékát érintő kölcsönzési tevékenységet folytatnak.

Ha nagy bizalmunk van a fedezett hitelpiacban és a kibocsátók kockázatkezelési modelljeiben, akkor ezt lehet könnyű profitnak is tekinteni, de a befektető joggal érezheti, hogy a vélt kockázat nincs összhangban a várható hozamtöbblettel (abban persze csak reménykedni tudunk, hogy a szigorú partner és fedezet előírások idővel nem fognak fellazulni a magasabb hozam érdekében).

Nem transzparens ETF-ek

2019-ben az Egyesül Államok felügyelete engedélyezte a nem átlátható működésű (non-transparent) ETF-ek indítását. A működés abban különbözik a közismert alapoktól, hogy a napi portfólió összetétel közzététele helyett sokkal ritkábban kell csak a befektetéseket ismertetni, és a befektetési szabályok sem olyan szigorúak. A bírálók szerint az egyébként egyszerűen érthető ETF-ek ezzel könnyen komplex és átláthatatlan termékekké válhatnak. Ezzel – újra elővéve a 2008-ban indult válság tapasztalatait – nehéz nem egyetérteni.

2019 végén világszerte közel 7 000 különböző ETF létezett, ezek között érdemi szelekciót csak úgy lehet végezni, ha a termékek nagyrészt homogénnek tekinthetőek. Minél több metrikában és elrejtett kockázatban különböznek ezek a termékek, annál nehezebb lesz a mindenkori befektetőnek felmérni, hogy pontosan milyen kockázatot hordoz a termék.

A fent leírt kockázati tényezők mellett továbbra is azt gondoltjuk, hogy az ETF-ek nagyon hasznos és megkerülhetetlen pénzügyi instrumentumok, ami teljes joggal tudott az elmúlt években ekkora piacot kihasítani magának. Ugyanakkor, ha az ETF-ek nyújtotta egyszerűség és kényelem kihasználásával kívánjuk befektetni a pénzünket, akkor mindenképp kalkuláljunk a fent leírt tényezőkkel. A legnagyobb kibocsátók ETF-jei jellemzően magas likviditással társulnak, de ez nem ad felmentést az alól, hogy pontosan ismerjük az ETF-et, amibe be szeretnénk fektetni.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.