(A szerző az Erste Befektetési Zrt. olaj- és gázipari elemzője. A Zéróosztó a G7 elemzői szeglete.)

Az elmúlt évtized jelentősen megtépázta a kőolajtermelő országok kartellje, az OPEC erejét a világ kőolajpiacán. Az amerikai palaolaj szektor felfutása 2010-től kezdve lényegesen meggyengítette a kartellt, de ez legfeljebb rövid távon befolyásolta a kőolaj árát. A koronavírus járvány viszont lehetővé teszi, hogy az OPEC – ha ideiglenesen is – ismét erőre kapjon, mivel a fő vetélytárs amerikai palaszektor soha nem látott léptékű zuhanást szenved el. A kérdés, hogy tudja-e reálisan kezelni a termelői szövetség a kialakuló helyzetet, vagy a könnyen kialakuló magas olajár ismét elkényelmesíti a termelőket és elodázza a szükséges belső reformokat.

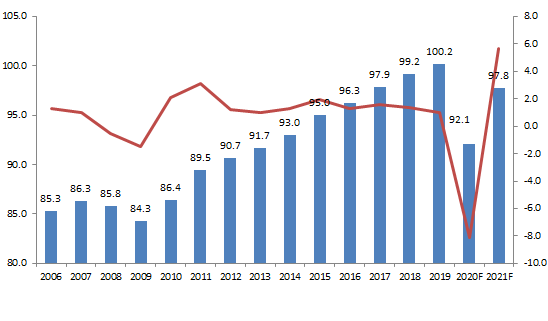

A globális olajkereslet olyan gyorsan omlott össze idén márciusban, mint még soha. Az 2020-ra adott becslések átlagosan 8 millió hordó/nap csökkenést mutatnak a világ olajfogyasztásában 2019-hez képest (éves átlag), míg 2021-ben várhatóan csak 5,7 millió hordó/nappal emelkedhet a kőolaj iránti igény, legalább is a Nemzetközi Energiaügynökség várakozása szerint. Ez azt jelenti, hogy a Föld olajfelhasználása 2022-2023-ig nem éri el a 2020-as évet megelőző szintet.

A globális olajkereslet alakulása (jobb oldal) és a keresletváltozás mértéke (bal oldal) millió hordó/nap. Forrás: Nemzetközi Energiaügynökség (IEA), 2020. június 16-i havi jelentés

A hirtelen zsugorodó fogyasztás a legsérülékenyebb kitermelői csoportot, az USA palaolaj vállalatait sújtotta talán a legnagyobb mértékben. Az USA palaolaj bányászata eddig sem volt túl nyereséges: az átlag 45-50 dollár/hordó körüli fedezeti olajár nem engedett különösen magas profitábilitást, mivel az irányadó WTI általában 50 és 60 dollár között mozgott az Egyesült Államokban a válság előtti időszakban.

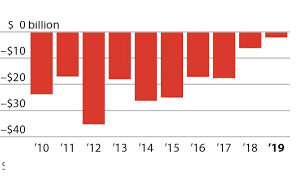

A költségeket növelte ráadásul a szállítás és tárolás, ami az önköltségen felül 3 és 8 dollár közti extra kiadást jelent hordónként (az olajkút elhelyezkedésétől és a szállítási piaci viszonyoktól függően). A gyorsuló beruházási aktivitás miatt a szektor készpénz termelése negatív volt az elmúlt 10 évben. Csak az olcsó kamatok és a befektetői magatartás tette lehetővé, hogy a befektetők hajlandóak voltak magasabb kamatokért eltűrni a helyzetet és várni a csodát, hogy a meglóduló szénhidrogén árak pozitív eredményt termelnek egyszer.

A vezető 34 amerikai nem-konvencionális szénhidrogén termelő cég szabad pénzáramlása 2010 és 2020 között (milliárd USA dollár) Forrás: Morningstar, vállalati jelentések

A márciusi megegyezés nélküli OPEC ülés, majd a koronavírus járvány berobbanása és az ezzel járó korlátozások együttesen rávilágítottak arra, hogy ez a kicsit pilótajátékra hajazó növekedés fenntarthatatlan. A befektetői nyomás már 2019-ben erősödött, hogy végre készpénzt termeljenek ezek a vállalatok, aminek hatására le is lassult a beruházások üteme. Csak a legkisebb költséggel kitermelhető Permian mező tudott növekedni, a Bakken, a Niobara vagy az Eagle Ford már tavaly is a lassulás és tetőzés jeleit mutatta.

A márciusi események azonban gyorsuló lejtőre küldték az amerikai olajipart. Az Amerikai Energiaügynökség (EIA) legfrissebb számai szerint az USA nyersolaj termelése a tavaly novemberi 12,9 millió hordó/nap szintről 11,4 millió hordó/nap szintre zuhant idén májusra. A csökkenés ráadásul nem állt meg: a jövő márciusi becslés az Egyesült Államok kőolajtermelésére mindössze 10,6 millió hordó/nap. Ráadásul a piaci előrejelzések ennél még borúsabbak is, a piac szerint már az év végére is akár 10 millió hordó alá eshet az USA nyersolaj termelése.

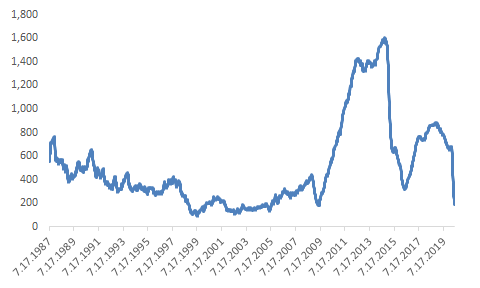

A termelés csökkenése leginkább az üzemben lévő fúróberendezés szám alakulásával mérhető. A Baker-Hughes cég által folytatott gyűjtés heti rendszerességgel mutatja, hogy hány ilyen gép üzemel az Egyesült Államok területén. A múlt heti adat, mely szerint az Egyesült Államokban 189 kizárólag olajfúrásra szakosodott fúróberendezés működik, 2005 óta a legalacsonyabb szám. Egy éve még 788 ilyen berendezéssel fúrtak az Egyesült Államokban.

Az USA-ban működő aktív olajfúró berendezések (rig) száma 1987-től a mai napig. Forrás: Baker Hughes

A mostani valószínűleg legalább 5-10 évre visszaveti az USA nyersolaj termelést, vagyis ennyi idő kell ahhoz, hogy az ismételten felépített iparág elérje a korábbi, 2019 novemberi termelési csúcsot. Azt nem hiszem, hogy az USA palaszénhidrogén bányászata teljesen meg fog szűnni: a legerősebb cégek túlélik a válságot és felvásárolják a szegmentált iparágat. De a növekedés lassabb lesz és a készpénztermelés lesz a legfontosabb szempont. Az USA kormányának stratégiai érdeke, hogy ne térjen vissza a 2000-es évek eleje, amikor az USA naponta 10-12 millió hordó olajat volt kénytelen importálni. A Kína elleni kereskedelmi háborúban az egyik masszív adukártya épp az volt, hogy amíg Kína a világ legnagyobb olaj és gáz importőrévé vált, addig az USA gyakorlatilag önellátó lett az elmúlt évtizedben.

Ez azt is jelenti, hogy az OPEC befolyása a globális olajpiacra, amit az elmúlt tíz évben komolyan megtépázott az amerikai palaolaj szektor előretörése, ismét nőhet. Igazából a kartell befolyásának csúcsát a hetvenes években érte el. Azóta részben az egység felbomlása, részben az alternatív források, mint az Északi-tenger és Alaszka, majd az amerikai palatermelés megjelenése, csökkentette az OPEC szerepét. Az olajtermelők szövetsége gyakorlatilag csak rövidtávon tudott szerepet vállalni az olajpiac alakításában. Már középtávon, tehát 1-3 éves viszonylatban is, más erők befolyásolták a piaci kínálatot és a világpiaci árakat.

Az OPEC egyébként nagyon óvatossá vált: gyakorlatilag havonta fog ülésezni és finomhangolni a kitermelést Oroszországgal és néhány egyéb OPEC-en kívüli termelővel közös. Rövidtávon szerintem nem érdekük az olajár emelkedése, mivel a mostani 30-40 dolláros szint az amerikai palalufit véglegesen kipukkanthatja. A fő kitermelő Szaúd-Arábia tartalékai kitartanak még 2-3 évig, és 10-15 éves távon jobban járhat az OPEC, ha megállítja a száguldó amerikai termelést, szemben azzal a veszteséggel, amit egy-másfél évig a rendkívül alacsony szénhidrogén árak okoznak.

Az is igaz, hogy a kereslet emelkedésével és a vetélytárs meggyengülésével 2021-2022-ben már magasabb olajárban érdekelt a kartell. Az igazi kérdés, hogy ki tudják-e használni a következő években megemelkedett befolyásukat a világpiacra. Ha ugyanis a magasabb árak mellett abbamaradnak a gazdasági reformok, akkor ezek az országok hosszú távra lejtőre kerülhetnek. Az új technológiák előretörésével ugyanis jó esély van arra, hogy 5-15 éven belül elérje az olajkereslet a csúcsát. Csökkenő kereslet mellett pedig nagyon nehéz lesz fenntartani a magasabb árszintet és az olajexportból fenntartott jólétet az arab világban.

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.