Tengeri olajfúrók papírjait érdemes venni, csak el kell találni, hogy melyik nem megy csődbe

A szerző a Hold Alapkezelő portfóliókezelője, az Alapblog szerzője.

Az olaj ára az elmúlt 10 évben megjárta a mennyet és a poklot is. Az északi-tengeri Brent olaj ára 140 dollár fölé szökött 2008 nyarán, amikor a csillapíthatatlannak vélt globális keresletnövekedéssel nem tudott lépést tartani a kínálat, majd jött a gazdasági világválság, ahol a keresleti oldal erejének elpárolgása 34 dolláros mélypontra rángatta a fekete arany árfolyamát.

Ezután következett a világgazdasági fellendülés, majd az arab tavasz szülte elhúzódó észak-afrikai és közel-keleti politikai instabilitás, mely 2011-től 2014 nyaráig 110 dollár körül tartotta az olaj hordónkénti árát. Időközben kiderült, hogy nem fogy el az olaj, és nem csak a drága mélytengeri fúrásokkal lehet kellő mennyiségű kőolajat biztosítani, hanem a forradalmian új hidraulikus rétegrepesztés technológiájával is, amivel olcsón kitermelhetővé vált a korábban megközelíthetetlen amerikai palaolajkészlet is.

A Kőolaj-exportáló Országok Szervezetének (OPEC) dominanciája veszélybe került, ezért 2014 nyarán stratégiát váltott, és elárasztotta a világot olajjal. Megpróbálta kiárazni a piacról az egyre nagyobb volumennövekedést produkáló amerikai palaolajat, és csődbe vinni a termelőket. Ennek következtében a fekete arany kurzusa újra 30 dollár közelébe zuhant.

Bár az OPEC mély sebet ejtett az amerikai termelőkön, maga is sérült. Hiába nyerte meg a csatát, tudta (tudja), hogy a háborút nem nyerheti meg. Rájött, hogy a stratégiája fenntarthatatlan, mivel óriási finanszírozási lyukat üt a tagországok büdzséjében és 2016-ban újra termelést csökkentett. Ennek, és a folytatódó gazdasági felívelésnek köszönhetően az olaj ára az elmúlt két évben visszatért az 50-80 dolláros sávba.

Mit hozhat a jövő?

Nem fog elfogyni az olcsó olaj, és nem is lesz rá akkora szükség, avagy a kőkorszak sem úgy ért véget, hogy elfogyott a kő.

A keresleti oldal ugyan rövid távon a gazdaság ciklikussága miatt instabil, de középtávon stabil lábon áll. A feltörekvő piacok szomjúsága még egy évtizedig emelheti a keresletet. 2030-2035 körül viszont tetőzhet a globális olajfogyasztás, és elindulhat egy hosszú lejtmenet. Addigra a közlekedés átállása alternatív üzemanyagra, az elektromos autók térnyerése érdemi méretet ölthet.

Egészen hosszú távon egy-két évtizedre előre tehát pesszimisták vagyunk az olajra. Középtávon viszont már derűlátóbbak. Egyfelől ki kell elégíteni a kereslet évi 1-2 százalékos bővülését, másfelől kompenzálni kell az érett mezők termelésének évi 5 százalékos hanyatlását. Ehhez pedig fúrni kell. Nem is keveset.

Megéri-e fúrni?

A kérdés az, hogy milyen magas olajár mellett éri meg belevágni egy kitermelési projektbe. Az amerikai palaolaj elketyeg 40-50 dolláron, azonban önmagában nem képes kellő mennyiséget biztosítani. Szükség van/lesz tehát jelentős volumenű tengeri termelésre. Utóbbi viszont jellemzően drágább forrás, főleg a mélytengeri. Nem olyan drága már, mint volt a válság előtt, nem kell már hozzá 70-100 dolláros árszint, hogy megérje fúrni, de 50-60 dollár igen.

Ez a sáv pedig inkább 60-70 dollár, ha normalizáljuk a kitermelési költségeket, hogy biztosított legyen az olajszerviz vállalatok megtérülése. Utóbbi iparág évek óta szenved, és sok cég csődközelben van. 15 éves mélyponton van a tengeri fúrótornyok bérleti díja és kihasználtsága is. A kitermelési költségek oldaláról tehát a 60-70 dolláros reálár indokolható.

Nem mernek befektetni a nagyok

Van azonban egy bökkenő, amely középtávon hiányt okozhat a kínálati oldalon. A nagy globális kitermelők (Shell, BP, Total, Exxon stb.) 2014 óta alig költenek kutatási tevékenységre. Egy új tengeri mező felkutatása majd kitermelése 10-15 éves folyamat, amibe csak akkor vágnak bele, ha biztosak a 60-70 dolláros reál olajár fennmaradásában.

Hiába voltak biztosak a 100 dollár feletti olajban egytől-egyig 6 évvel ezelőtt, most a 60-70 dollárban is bizonytalanok. Ezért többségében csak a gyorsabb megtérülési idővel rendelkező, barnamezős beruházásokba állnak bele. Ezek, és a 2-3 év alatt megtérülő amerikai palaolajkitermelési projektek még elegendő olajat biztosítanak a következő pár évre, de később gond lehet. Ezt ma nem árazza a piac.

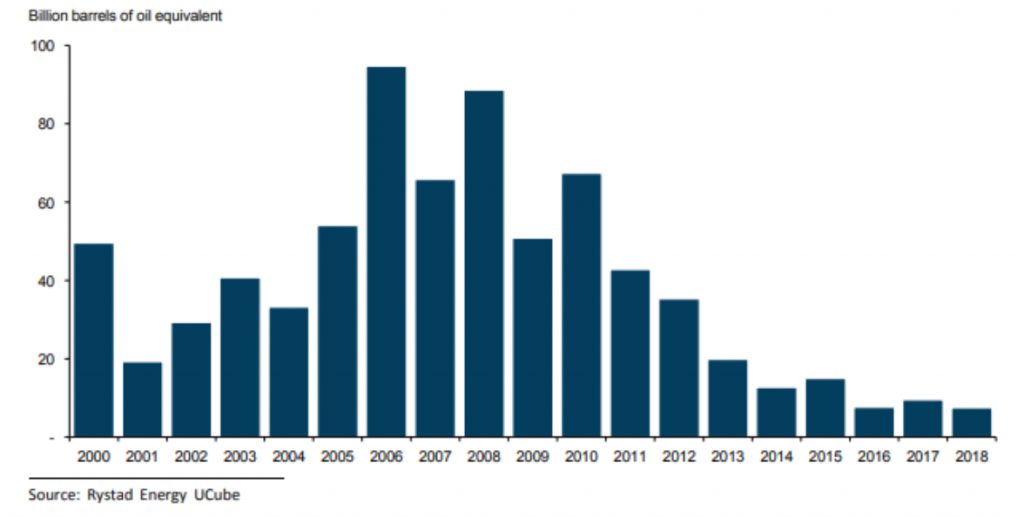

Évek óta alacsony az új olaj- és gázmező felfedezések globális volumene

Mi várható az OPEC-től?

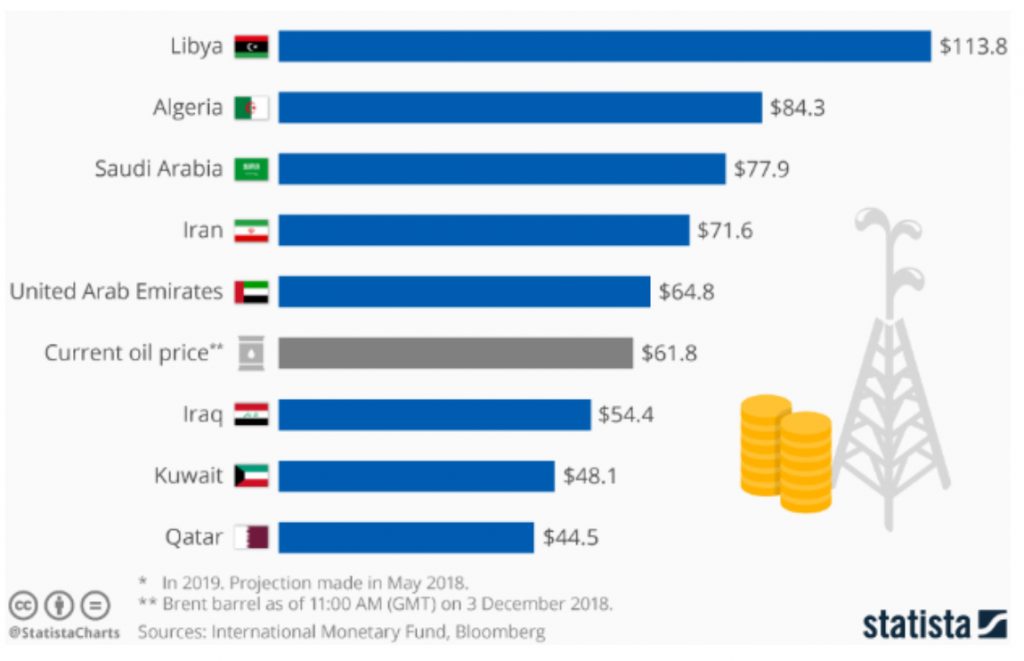

A jövőkép kialakításához megkerülhetetlen kérdés, hogy mi lesz az OPEC (és Oroszország) stratégiája. Tudni kell, hogy a legtöbb OPEC-ország költségvetése igen magas ár mellett van csak egyensúlyban. A kitermelés nagy részét adó, és az OPEC-et leginkább befolyásoló Szaúd-Arábiánál 80 dollár körüli az egyensúlyi ár. Mivel ma nem csak a palaolaj, de a tengeri termelés megtérülési szintje is távol esik ettől az ártól, a szaúdiaknak szinte „mission impossible” kiárazni ezeket a termelőket. Túl nagy áldozattal járna és megroppanthatná a rezsimek politikai stabilitását.

Ezért úgy véljük, hogy huzamosabb ideig nem hagyják majd, hogy az olaj ára kiessen a 60-70 dolláros sávból, és arra is megvan az esély, hogy inkább 70-80 dollár közé tereljék azt. Nem kizárt azonban, és valójában várható is, hogy időnként odaszúrnak majd a többieknek. A szaúdiak rendelkeznek elég megtakarítással ahhoz, hogy ezt megtehessék. Ezek az időpontok pedig kedvező befektetési lehetőségeket eredményezhetnek majd, ahogy 2014-ben is történt.

Az OPEC országok költségvetési egyensúlyához szükséges olaj ára ($/hordó)

Mi várható rövidtávon?

Egyre több jel utal arra, hogy a 10 éve tartó világgazdasági felívelés a végéhez közelít. Jelentős esélye van annak, hogy a fejlett országok recesszióba süllyednek a következő két évben, és a kínai növekedés is jócskán lassul. A romló folyamatokat jól szemlélteti, hogy 2019 első negyedévében sokéves mélypontra csökkent az olajkereslet bővülése.

A Brent olaj ára 61 dollárra csökkent a szeptemberi 80-ról és a májusi 70-ről, azaz a fenti eszmefuttatást olvasva mondhatnánk, hogy lassan érdemes befektetni, olyan eszközöket (pl. kitermelők részvényei) vásárolni, amelyek ezt a 60 dolláros olajárat árazzák. A fenti fundamentumok és a hozzájuk kapcsolódó árszintek azonban csak középtávon működnek. Rövid távon, ha fokozódnak a recessziós félelmek, ha jön a recesszió, akkor bőven van tere még további esésnek.

Értékalapú befektetőként ezért mi még várjuk a jobb kockázat/hozam relációjú beszállási pontot. Keressük azokat az olajkapcsolt befektetési lehetőségeket, amelyek a jelenleginél jóval alacsonyabb olajárat áraznak, azaz az olajárhoz képest alulértékeltek. Vonzónak tűnnek az olajszerviz társaságok közül a tengeri fúrásokat végzők. Már amelyek túlélik a következő éveket…

Pénz

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

Mire számíthatnak a szárnyalás után a befektetők a második félévben?

Meglepően jó eredményeket hozott az első félév a tőkepiacokon, most érdemes megnézni, hogy mi várható az év második félévében.

Fontos

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.