(A szerző az Amundi Alapkezelő befektetési igazgatója. A Zéróosztó a G7 elemzői szeglete.)

Nyaralni ment az infláció, és lehet, hogy egy hosszabb rekreációs szabadság lesz belőle. Tavaly nyáron már a fejünket kapkodtuk a bolti árak és a nyaralási költségek láttán, és most sem vagyunk felhőtlenül boldogok, amikor bárhol fizetnünk kell, az idei nyár mégis másról szól, mint a tavalyi. Az az infláció egy felívelő szakasza volt, most viszont az infláció viszonylag gyors mérséklődésének lehetünk tanúi globálisan. Vajon tényleg túl vagyunk-e a csúcson, mire számíthatunk a jövőben?

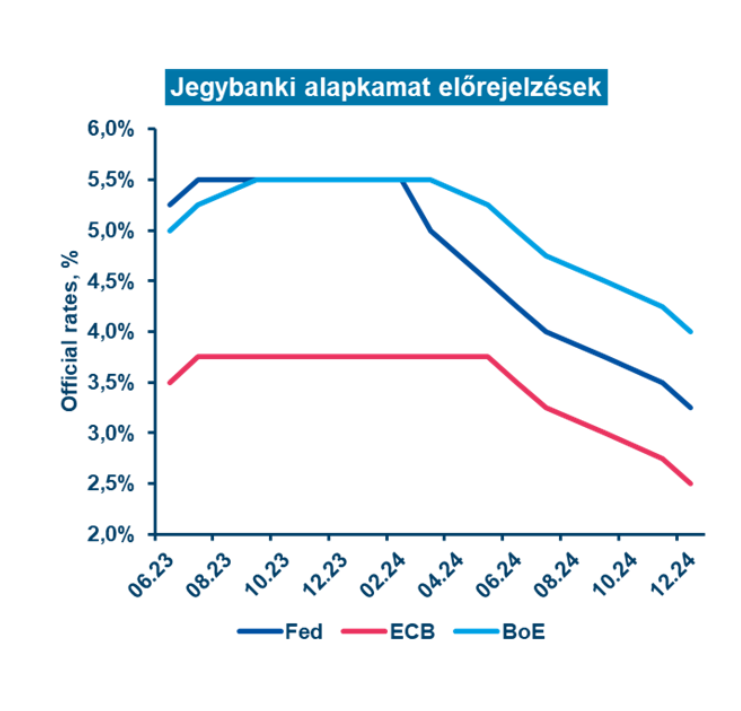

A meghatározó jegybankok legfrissebb kommunikációjukban nyitva hagyták a kérdést a következő lépésükkel kapcsolatban, azt a bejövő adatoktól tették függővé. Márpedig a következő időszakban várhatóan továbbra is kedvező adatok jönnek majd az inflációról, így csökkenhet rajtuk a nyomás, hogy tovább szigorítsanak a monetáris kondíciókon.

A fejlődő piacokon korán kamatot emelő jegybankok közül (ilyen volt a magyar is) több úgy ítélte meg a jelenlegi helyzetet, hogy itt az ideje a lazításnak. Július 28-án a chilei jegybank lépett először, 11,25 százalékról 10,25 százalékra csökkentve az alapkamatot, melyet augusztus másodikán a brazil jegybank követett 13,75 százalékról 13,25 százalékra vágva az irányadó rátát. Csak összehasonlításképpen azoknak, akik nem követik szorosan a fejlődő piaci inflációs folyamatokat, ezekben az országokban a magyarral vagy akár a régióval összehasonlítva érdemben alacsonyabb szinteket látunk: a brazil infláció 3,2 százalékra csökkent júniusban, míg Chilében 7,6 százalék volt a legutóbbi adat.

A hazai jegybank már hónapokkal ezelőtt elkezdte normalizálni az irányadó kamatát, igaz ennek kevésbé az inflációs adatokhoz, mint inkább a javuló általános kockázati megítéléshez (nagyon leegyszerűsítve: a forint erősödése a főbb devizákhoz képest) volt köze.

Mit hozhat a jövő?

Tudnunk kell, hogy az infláció nem a boltokban kezdődik. Van pár olyan folyamat, ami időben megelőzi a bolti árak változását, így előretekintő indikátorként működhet ahhoz, hogy képet alkossunk a fogyasztói árak jövőbeli alakulásáról.

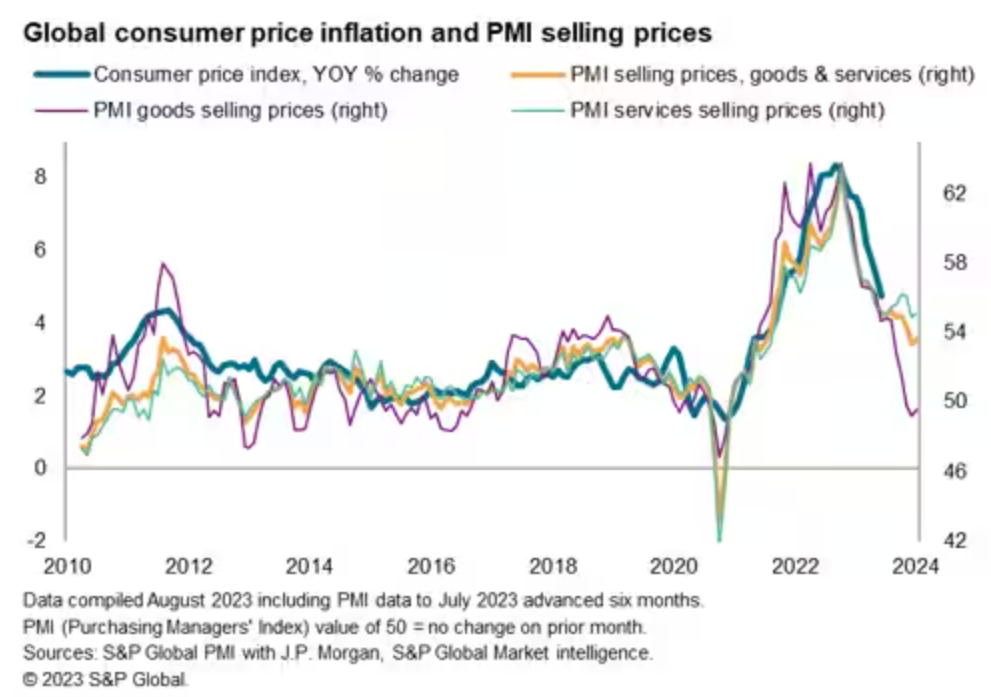

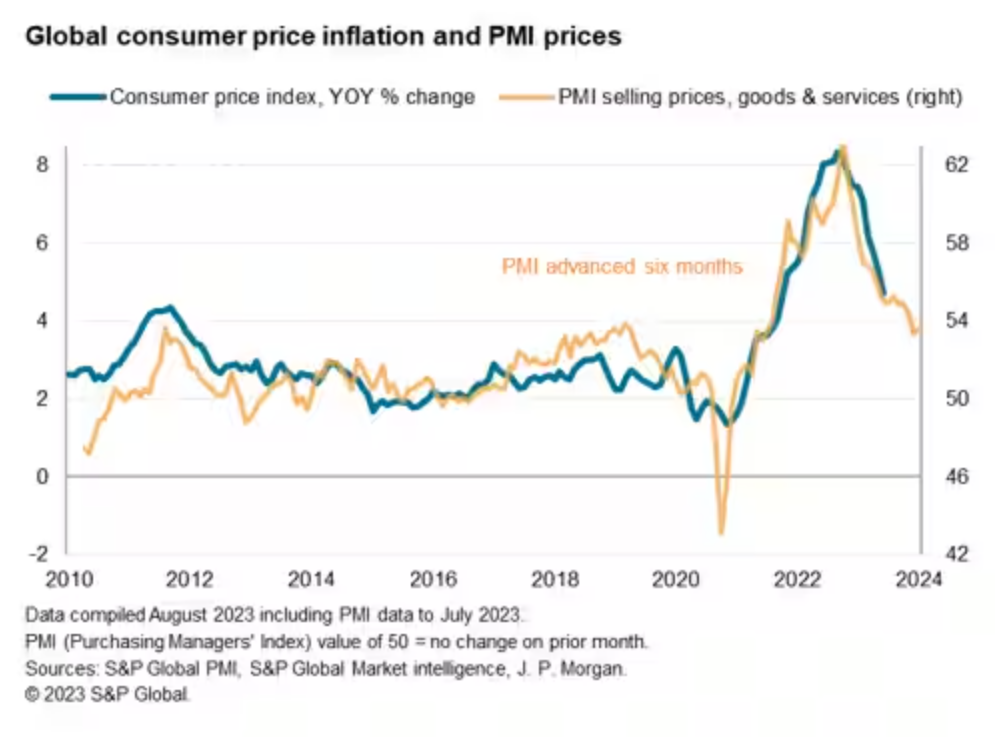

Az egyik ilyen mutató a beszerzési menedzserindex (BMI) felmérésekben szereplő beszerzési-, illetve kínálati árak diffúziós indexe. Ezekben a felmérésekben nem a konkrét árakról kérdezik a menedzsereket, hanem arról, hogy mit látnak, növekedtek, csökkentek, vagy stagnáltak azok az árak, amikkel találkoznak. Az ebből készített diffúziós index azt mutatja meg, hogy jellemzően csökkenő vagy emelkedő árakkal szembesülnek a feldolgozóipari, illetve szolgáltatóipari vállalatok. Ehhez kapcsolódik a nemzeti szinten publikált termelői árindex (PPI), amely a termelők által előállított termékek árait mutatja abban a pillanatban, ahogy elhagyják a gyárat.

Forrás: S&P Global

Mindkét mutató, a BMI felmérésekben mért beszerzési és kínálati árak, valamint az összgazdasági PPI egyöntetűen további csökkenést jelez előre a fogyasztói árindexben.

Az infláció mostani megemelkedésében kiemelt szerepet játszott az élelmiszerárak megugrása, ami különösen igaz Magyarországon. A globális folyamatokat mérő FAO élelmiszer árindex és az egyes mezőgazdasági termények tőzsdei árai szintén pozitív folyamatokat jeleznek előre. Külön pozitívum, hogy az orosz-ukrán gabonaszállítási egyezmény felrúgása nem járt a búza árának hosszú távú emelkedésével, hanem az egy rövid megugrás után visszaesett a bejelentés előtti szintekre.

Az amerikai infláció szempontjából meghatározó jelentőségű a lakhatáshoz kapcsolódó szolgáltatások (a kosár 30-40 százalékát teszik ki) árának alakulása. Itt a lakásárak alakulása historikusan jól jelezte előre a lakbérek alakulását, egy-másfél év körüli késleltetéssel. Ebből a kapcsolatból a jövőre vonatkozóan az tűnik ki, hogy ezeknek a költségeknek az emelkedése egyre kisebb mértékű lehet a jövőben, így az infláció emelkedéséhez való hozzájárulása is csökkenhet.

Az élelmiszer- és energiaárak elszállása mellett sok elemző a Covid válság okozta ellátási lánc zavarokat és így a kínálati oldal felborulását is az elmúlt évek árrobbanását meghatározó tényezőnek tekinti. Úgy tűnik, ezen a fronton is a normalizálódás jelei látszódnak, ami a termelői árakon át idővel eljuthat a fogyasztói árakig. Mind az ellátási láncokban történt zavarokat mérő globális index, mind a konténerek tengeri szállítási költségei a Covid válság előtti szintekre tértek vissza.

Mindezek mellett az energiaárak még a nagymértékű júliusi emelkedés ellenére is jóval alacsonyabban vannak, mint tavaly ilyenkor, így a bázishatások következtében a hozzájárulásuk az éves inflációhoz a legtöbb helyen már negatív.

A magyar inflációs dinamika azonban némiképp eltér a globális trendektől. A hazai benzinárak 2021-es év végi befagyasztása miatt azok alacsony bázisa gyakorlatilag decemberig megmarad, miközben a jelenlegi árak több mint 10 százalékkal magasabbak, mint tavaly ilyenkor. A régió többi országában már érdemben alacsonyabb szinteket láthatunk. A rezsivel kapcsolatban pedig sokan most szembesültek váratlan költségemelkedéssel, miközben a holland tőzsdei gázár már a háború kitörése előtti szint felét sem éri el. Hozzá kell tenni ugyanakkor, hogy ami késik, nem múlik. A különadók tavalyi bevezetése júliusban, a rezsinövekedés szeptemberben, míg az üzemanyagárstop kivezetésének áremelő hatása december-januárban fog számottevő negatív bázishatást okozni a magyar inflációban, tehát ezekben a hónapokban a szokásosnál nagyobb lehet a csökkenés az árindexben. Év végére az Amundi elemzőinek várakozása szerint a hazai inflációs mutató szintje belesimul majd a 7-8 százalék körüli régiós átlagba.

A fenti tényezők többsége az áruk – élelmiszerek és egyéb termékek – bekerülési költségén keresztül hat az árakra. Ezek a hatások a legtöbb országban már láthatóvá is váltak: az áruk, élelmiszerek és nyersanyagok áralakulása egyre kisebb hatással van már az infláció egészére, az árfelhajtó szerepet átvették a szolgáltatások. Az infláció további csökkenése szempontjából tehát elsődleges jelentőségű a szolgáltatások áremelkedésének visszafogása. A közgazdászok többsége ebből a szempontból meghatározó tényezőnek tekinti a munkaerőpiac helyzetét, pontosabban a bérek és a munkanélküliség alakulását, hiszen a szolgáltatásoknál magas az élőmunka, azaz a munkaerőköltség részaránya, azonban a bérek ragadósak. Ezen a területen is elindult némi javulás a fejlett országokban, noha természetszerűleg lassabban, hiszen a munkerőköltség és kereslet általában nagyobb késéssel követi az inflációs és gazdasági folyamatokat.

Sok közgazdász ugyanakkor figyelmeztet, hogy a jelenlegi bérdinamika Amerikában és az EU-ban nem összeegyeztethető a 2 százalékos jegybanki inflációs célokkal. A régiós béreknél pedig egyelőre még a dinamika enyhülése sem látszik.

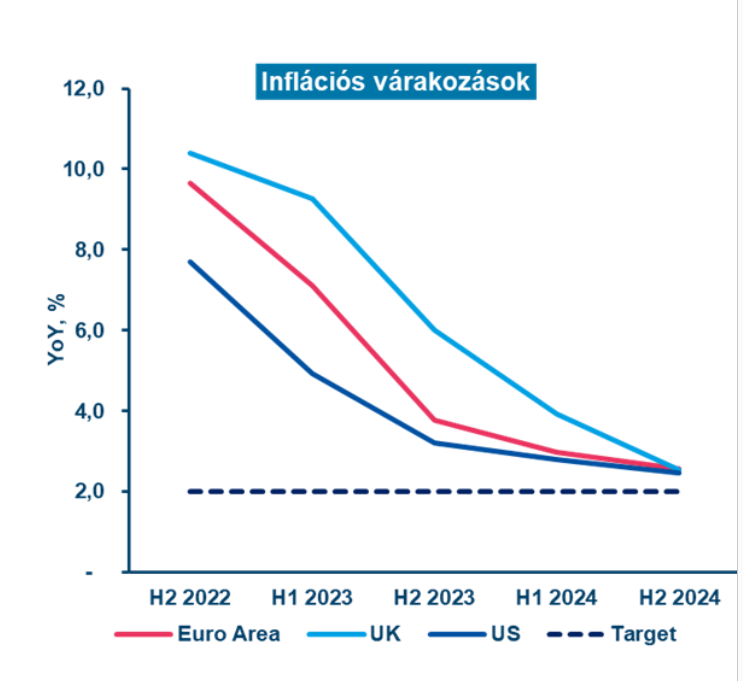

Vannak tehát pozitív jelek, ez a nyár minden bizonnyal a csökkenésről fog szólni, de az Amundi szerint ősztől egyre lassul majd a javulás üteme (a kedvező bázishatások kezdenek kifutni), és a legtöbb országban még 2024-ben is a jegybanki célok felett maradnak az inflációs mutatók.

Az infláció rövid távú csökkenését mutató jelek tehát nem jelentik azt, hogy a jegybankok megnyerték a csatát. Azt mondhatjuk, hogy áremelkedés nyaralni ment, és az is jó eséllyel kijelenthető, hogy szabadságát jövő év elejéig meghosszabbítja. Ez azonban nem jelenti azt, hogy az infláció nyugalomba vonul. Kommunikációjuk alapján a jegybanki döntéshozók is így gondolják, ezért beszélnek az adatvezérelt monetáris politikáról: nem a kedvező előjelek, hanem a kész tények alapján akarnak dönteni az esetleges kamatcsökkentésekről. Az MNB Monetáris Tanácsának júliusi közleményéből származó előretekintő iránymutatás tehát a meghatározó jegybankokra is érvényes: „az árstabilitás elérése érdekében továbbra is a szigorú monetáris kondíciók fenntartása szükséges”.

Közélet

Gyomros a magyar gazdaságnak: fél hónapra teljesen leállhat Budapesten a konténerszállítás

Olyan rosszul ütemezték a pályafelújítást, hogy a nemzetközi áruforgalom tizedét lebonyolító terminálok egyikére sem lehet majd eljutni.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.

A földgáznál már lazán kiválthatná a kormány az orosz szállításokat

Az orosz gáz nagy részét már akkor is nélkülözni lehetne, ha a külügyminiszter tárgyalásain lebeszélt ügyleteknek csak a fele valósul meg.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.