(A szerző az Amundi Alapkezelő befektetési igazgatója. A Zéróosztó a G7 elemzői szeglete.)

Az MNB a májusi ülésén minden bizonnyal elkezdi csökkenteni a 18 százalékos irányadó ráta kamatát, ám ennek vajmi kevés köze van az infláció alakulásához. Hogyan lehetséges ez egy inflációs célkövetési rendszert alkalmazó jegybank esetében? Hogy megértsük, érdemes tisztázni, hogy miért emelte meg az egynapos betéti kamatot a jegybank tavaly októberben, a jelenlegi helyzet értékeléséhez pedig számba kell venni azokat a tényezőket, amelyeket a jegybank is kiemelten figyel.

2022. októberi események

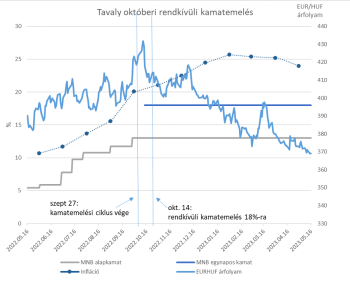

A Monetáris Tanács szeptember 27-i döntése az alapkamat 125 bázispontos, 13 százalékra való emelése, valamint a kamatemelési ciklus lezárása volt. Mindkettő meglepte a piacokat, mert ennél kisebb kamatemelést vártak szeptemberre, és a ciklus elnyújtottabb lezárására számítottak.

A jegybank a döntést az inflációs előrejelzés körüli kockázatok szimmetrikussá válásával indokolta, valamint azzal, hogy a kamatkondíciók kellően szigorúvá váltak, a további szigorítás kontraproduktív lenne, amennyiben a hozadéka kisebb, mint a gazdasági áldozata. A forint erőteljes gyengüléssel, míg az állampapírpiaci hozamok nagy ugrással reagáltak a lépésre, mivel az MNB mindezt emelkedő hazai infláció, romló folyó fizetési mérleg pozíció, illetve tovább szigorító fejlett piaci jegybankok által jellemezhető környezetben tette, miközben még az EU forrásokról való megegyezést sem sikerült tető alá hozni.

A folytatás sem sikerült jól: az Északi Áramlat vezetékeinek felrobbantásáról szóló hírek nyomán nőtt a nemzetközi bizonytalanság, és a hírek hatására újra felfelé indultak a gázárak, érzékenyen érintve a gázimportra szoruló magyar gazdaságot, melynek a sérülékenysége így tovább fokozódott.

Októberben a forint euróval szembeni árfolyamának 430 fölé kerülésével és az állampapírpiaci hozamok több száz bázispontos megugrásával felgyorsultak az események. A Monetáris Tanács október 14-i rendkívüli ülésén az irányadó egynapos kamatszint 18 százalékra való emeléséről döntött (az alapkamat 13 százalékon való tartása mellett), a kamatfolyosó plafonjának 25 százalékra emelésével pedig jelezte, hogy kész további emelésre is. Emellett a jegybank úgy döntött, hogy a devizatartalékból biztosítják az energiaszámla kifizetéséhez szükséges deviza döntő részét, enyhítve ezzel a forintra nehezedő nyomást.

Az indoklás ezúttal is nagyon fontos a későbbi események szempontjából: az intézkedések célja a piaci stabilitás biztosítása, és az új eszközöket, valamint a magasabb kamatszintet átmeneti jelleggel addig alkalmazza, amíg azt a piaci stabilitás fenntartása indokolja.

Előretekintő iránymutatás

A jegybanki döntéshozók jelenlegi gondolkodásának és döntési helyzetének megértéséhez érdemes kiindulni a Monetáris Tanács legutóbbi közleményének utolsó bekezdésében található mondatból, mely általában az előretekintő iránymutatást adja a piaci szereplők számára:

„A jegybank a következő kamatdöntő ülések alkalmával mérlegeli a kockázati megítélés javulásának tartósságát, és ez alapján hoz döntést az egynapos eszközök kamatkondícióinak változtatásáról.”

Ez alapján a jegybank nem az inflációhoz köti az egynapos kamatszintet, hanem a kockázati megítéléshez. Hétköznapi nyelvre lefordítva ahhoz, hogy a befektetők hogyan viszonyulnak a magyar devizához, állampapírokhoz, mennyire kockázatosnak ítélik meg ezeket az eszközöket. Az ebben bekövetkező tartós javulás az, ami indokolhatja a változtatást, nem az infláció alakulása A két szempont között persze van összefüggés, az infláció érdemi csökkenése javíthatja a kockázati megítélést. A jegybanki kommunikáció szerint azonban a fundamentális inflációs kockázatok kezelésére az alapkamat a megfelelő eszköz.

Meghatározó tényezők az egynapos betéti kamat csökkentése szempontjából

Szerencsére a legutóbbi kamatdöntést követő háttérbeszélgetésen Virág Barnabás kifejtette, hogy milyen tényezők mentén alakítják majd ki az erről szóló értékelést, melyeket három főbb csoportba sorolt:

– Külső egyensúlyi folyamatok

- az ország folyó fizetési mérlegének egyenlege

- a cserearányok alakulása

– Piaci stabilitás

- a forintpiac strukturális helyzete

- a hazai állampapírpiac helyzete

- a hazai (deviza-)swappiac helyzete

– Nemzetközi környezet

- nemzetközi bankrendszerrel kapcsolatos aggodalmak

- meghatározó jegybankok kamatpályájának alakulása

- az általános piaci környezet, befektetői hangulat alakulása

Érdemes ezeket sorra venni, hogy lássuk, hogyan alakultak az októberi kamatdöntés óta a fenti folyamatok, és miért juthatott arra a döntésre a jegybank, hogy ideje csökkenteni az irányadó kamaton.

Külső egyensúly

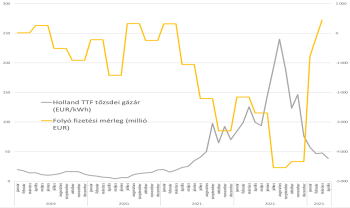

A külső egyensúlyi folyamatokat legnagyobb mértékben az importált energiaárak befolyásolják, és noha az európai tőzsdéken a gáz és az áram ára már tavaly szeptember óta csökkenőben van (a földgáz egy hónapos határidős ára az augusztus végi 300 feletti szintekről mostanára 32 euró/kWh-ra csökkent), ez a hazai fizetési mérlegben csak novembertől kezdett el lecsapódni, ám azóta folyamatos javulás tapasztalható.

Az amszterdami tőzsdei árak alapján a további javulás a hazai külső mérlegekben borítékolható, de a jövőre nézve továbbra is hasonlóan alacsony árakra van szükség ahhoz, hogy hosszú távon tartós maradhasson a javulás. Az energiaimporttól való függőség megszüntetése pedig egy hosszú távú energiastratégiai döntés kérdése.

Piaci stabilitás a kulcstényező

A fentiekben felsorolt három csoport közül a legfontosabb, és talán legközvetlenebb hatása a kamatok normalizációjának megindítására, a piaci stabilitási tényezőknek van. Különösen azért, mert az októberi döntés indoklásában a 18 százalékos egynapos betéti szint bevezetésére a piaci stabilitás biztosítása miatt volt szükség.

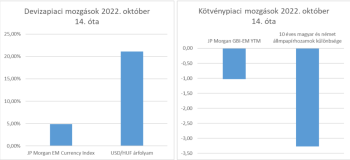

A devizapiacon a világviszonylatban is kiemelkedően magas kamatszint megtette a hatását, az idei évben a forint az egyik legjobban teljesítő deviza a világon, és a külföldi befektetők egyik kedvencévé vált.

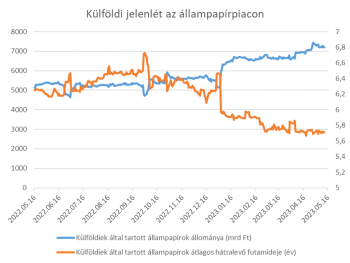

Csakhogy a magas, és rövid távra biztosított kamatkülönbözet miatt sok, ún. forró pénz érkezett az országba. Ezek amilyen gyorsan jöttek, olyan gyorsan távozni is tudnak, amennyiben túl kockázatosnak ítélik meg a forintot, vagy már nem tartják kielégítőnek a kamatfelár mértékét, esetleg máshol vonzóbb lehetőségeket találnak. A külföldiek által tartott állampapírok állományából, és azok átlagos lejáratából látható, hogy az utóbbi időben a beáramló külföldi tőke inkább a rövidebb kötvényeket vásárolta, ezáltal csökkentve a teljes állomány hátralevő futamidejét.

A jegybank előtt álló egyik feladat tehát most az, hogy egy hihető kamatnormalizációs ciklus révén a forró pénzek helyett a hosszú távú befektetőket vonzza be az országba, akik a hiteles monetáris politika, csökkenő inflációs környezet és stabil deviza láttán a kötvényhozamok csökkenéséből profitálhatnak. A strukturális helyzet vizsgálata tehát ennek a befektetői összetételnek a változását jelenti, melynek révén a kamatok normalizációja a forint hirtelen leértékelődése nélkül megvalósítható. Ehhez elengedhetetlen a jól működő állampapírpiac, valamint a mindenkori monetáris kondíciókat tükröző devizaswappiac is, illetve a megfelelő kommunikáció. A jegybank mindezek fényében helyesen teszi, hogy az óvatosságot és a fokozatosságot tűzte zászlajára, és fontos iránytűnek tekinti a piaci árazásokat, amikor az irányadó kamat csökkentését mérlegeli.

Kedvező nemzetközi környezet

A nemzetközi környezet pedig egyelőre támogatónak tűnik. Az amerikai bankrendszerrel kapcsolatos aggodalmak megmaradtak a kisebb, regionális bankok szintjén, a rendszerszinten fontos bankokra nem terjedt át a fertőzés. A meghatározó jegybankok közül az amerikai Fed, az Amundi elemzőinek várakozásai szerint, elérte a kamatemelési ciklusának tetejét, míg az Európai Központi Banktól még további egy 25 bázispontos emelést várnak.

Ezzel a globális monetáris szigor nagyjából elérte a csúcspontját, ami a kötvénypiacon és a növekedési részvényeknél tovább javítja a piaci hangulatot. Ez kedvező környezetet jelenthet egy olyan kis jegybank, mint az MNB számára az átmenetinek szánt kiemelkedően magas kamatszint normalizációjára.

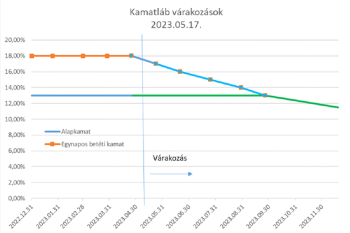

Összességében tehát az látható, hogy mind a külső, mind a belső tényezők olyan mértékben javultak az elmúlt időszakban, hogy a jegybank már biztonsággal elkezdheti az irányadó kamat csökkentését.

Várakozásaink alapján a jegybank a piaci árazások mentén, 100 bázispontos lépésekkel fog haladni, egészen addig, amíg az egynapos betéti kamat szintje el nem éri az alapkamat 13 százalékos szintjét. Ezek után az év vége felé csökkentheti az alapkamatot is, mely ekkora újra átveheti az irányadó kamat szerepét.

Ez azonban csak akkor következhet be, ha – várakozásainkkal egyébként megegyezően – az infláció mértéke november, december környékén 10 százalék alá csökken. Ez lesz az a pont, amikor az infláció alakulása ismét átveszi a magassági kormányt az MNB-nél a magyar deviza megítélésétől.

Közélet

Gyomros a magyar gazdaságnak: fél hónapra teljesen leállhat Budapesten a konténerszállítás

Olyan rosszul ütemezték a pályafelújítást, hogy a nemzetközi áruforgalom tizedét lebonyolító terminálok egyikére sem lehet majd eljutni.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.

A földgáznál már lazán kiválthatná a kormány az orosz szállításokat

Az orosz gáz nagy részét már akkor is nélkülözni lehetne, ha a külügyminiszter tárgyalásain lebeszélt ügyleteknek csak a fele valósul meg.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.