(Pitti Zoltán közgazdász, tudományos kutató. Az Ekonomi a G7 véleményrovata.)

Három évtizeddel ezelőtt azzal a reménnyel indultunk a rendszerváltozásnak, hogy belátható időtávlatban felzárkózhatunk a fejlett országokhoz. Az induló időszakban az egy főre jutó GDP alapján az EU országok átlagának 50 százaléka körül álltunk, s 2019-re a közösségi átlag 73,2 százalékát értük el. Három évtized alatt 23,2 százalékpontot léptünk előre, és amennyiben ezt a növekedési ütemet tartjuk, akkor újabb három évtized elteltével közel kerülhetünk a közösségi átlaghoz. Magától értetődő következtetés, hogy ez a hosszúnak tűnő időtávlat csak a növekedési ütem gyorsításával rövidíthető le, ennek kulcsa pedig a hazai hozzáadott érték (új érték) növelésében, ennek részeként pedig a termelékenység, illetve a hatékonyság javításában áll.

Válság közepén vagyunk, így természetes, hogy gondolkodásunkat és napi teendőinket az ad hoc problémák megoldása köti le, ám – a kilábalás lehetőségeinek keresése mellett – egy pillanatra sem feledkezhetünk meg távlatos céljainkról, vagyis összhangba kell hozni a rövid és hosszú távú lépéseinket. Ehhez azonban nélkülözhetetlen helyzetünk körültekintő és objektív értékelése.

Kétrészes írásunkban – egy közelmúltban lezárt kutatás alapján – a nemzetközi felzárkózás szempontjából fontos hazai hozzáadott érték termelőképesség alakulását, kiemelten a munkatermelékenység jellemzőit ismertetjük. Az első részben a hazai munkatermelékenység különböző ismérvek szerinti alakulását szemléltetjük, a második részben pedig a hazai hozzáadott érték termelőképesség dinamikusabb javulását fékező jelenségeket mutatjuk be.

A termelékenység alakulását leggyakrabban önmagunkhoz képest szoktuk vizsgálni, ám országunk nyitottsága miatt nem feledkezhetünk meg a nemzetközi környezetben elfoglalt helyünk értékeléséről, s leginkább azokra a versenytársakra kell figyelnünk, akikkel ugyanazon a nemzetközi piacokon kell helyt állnunk. Kutatási megállapításaink a 2008-2018. évekre vonatkoznak, s a nemzetközi összehasonlításban – az EU28 országok átlagértékein túl – az utolérni kívánt Ausztria, a legnagyobb külkereskedelmi partnernek tekintett Németország, valamint a velünk azonos történelmi utat bejárt Csehország, Lengyelország, Románia és Szlovákia adatait vettük alapul.

Kutatásunk eredményét – részben a nemzetközi összehasonlíthatóság, részben a különböző nemzeti valuták időközi árfolyamváltozásából fakadó torzulások kiküszöbölése érdekében – euró alapon ismertetjük, s jelen esetben – figyelemmel arra, hogy vizsgálódásunk az üzleti vállalkozások piaci műveleteinek eredményességére koncentrálnak – eltekintettünk a vásárlóerő paritásra történő átszámítás lehetőségétől.

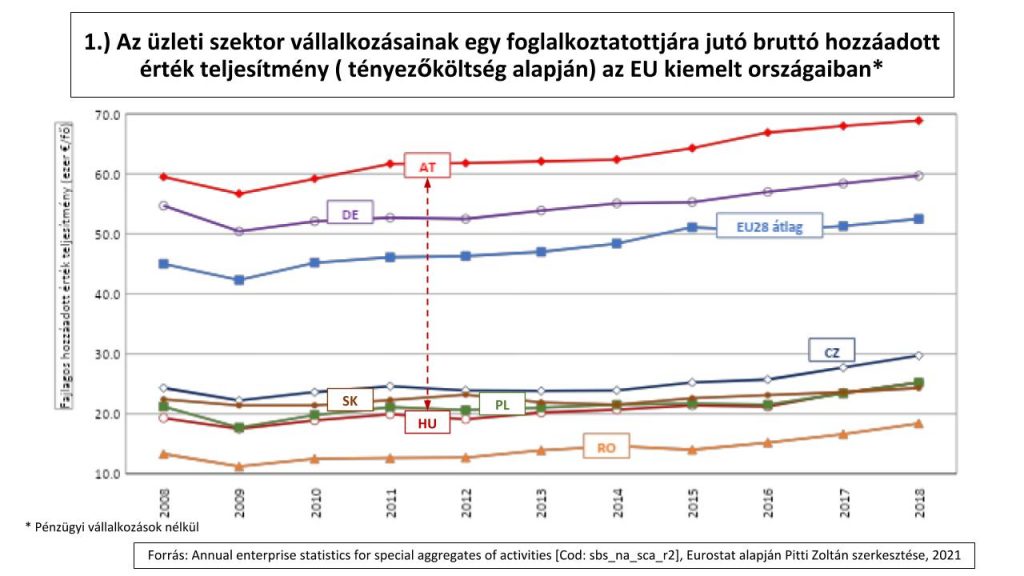

Az üzleti szektor vállalkozásainak egy foglalkoztatottra jutó hozzáadott érték teljesítménye az EU28 országokban a 2008. évi 45 ezer euró/főről 2018-ra 52,5 ezer euró/főre emelkedett. A 2018-as átlagot meghaladó teljesítménnyel 11 ország büszkélkedhet, miközben 17 ország jelentősen elmarad a közösségi átlagtól. Magyarország és a velünk azonos történelmi utat bejárt országok teljesítménye – 29 ezer euró/fő és 15 ezer euró/fő közötti termelékenységi mutatókkal – sajnos ez utóbbi csoportba tartoznak.

Forrás: Annual enterprise statistics for special aggregates of activities, Eurostat, 2021

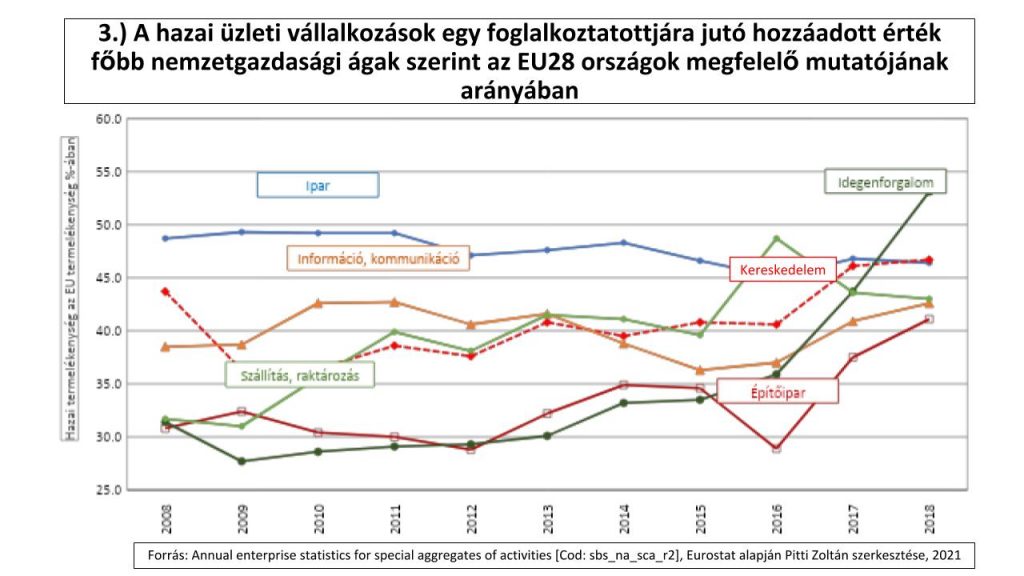

Az ábra jól szemlélteti az egy foglalkoztatottra jutó hozzáadott érték mutató végletes differenciálódását a közösség országain belül, miközben azzal is tisztában vagyunk, hogy egy-egy országon belül is jelentős különbségek vannak nemzetgazdasági ágak, tulajdonosi csoportok, illetve vállalkozási méretek szerint. A nemzetgazdasági ágak szerinti differenciálódást leginkább úgy szemléltethetjük, ha a hazai termelékenységi mutatót az EU 28 országok ugyanazon ágazati teljesítményeinek arányában, un „beállási szint” mutatók alapján értékeljük.

A hazai gazdaság hozzáadott érték termelőképessége nemzetgazdasági ágak szerint eltérő eredményességet mutat, s ez leginkább a tényezőköltség alapján számolt hozzáadott érték egy foglalkoztatottra jutó teljesítményével szemléltethető. Élen – történelmi hagyományainknak megfelelően – az ipar áll, ám sajnálatos, hogy

az EU28 országok ipari termelékenységéhez viszonyított „beállási szint” mutatónk 2008-2018 között nem hogy nem emelkedett, hanem fokozatosan gyengült.

Nagy biztonsággal állítható, hogy a jelenség magyarázata nem a munkatermelékenység romlásában rejlik, hanem abban, hogy az iparon belül – az úgynevezett tőkeintenzív fejlesztésekkel és termékváltással – túlsúlyba kerültek az alacsonyabb hozzáadott érték teljesítményt biztosító tevékenységek, illetve abból, hogy a hazai fizetőeszköz árfolyamvesztesége gyengítette az euróban számolt teljesítményeket. (Lényegében ebből fakad, hogy a hazai export meghatározó hányadát adó ipari exporton belül csökkent a hazai tudáson alapuló hozzáadott érték teljesítmény aránya.)

Az építőipar – jellemzően a hazai piacra termeléssel – a vizsgált időszakban megújult, termelékenysége az európai átlaghoz viszonyított 2008. évi 30 százalékos szintről 2018-ra 41 százalékra emelkedett.

A kereskedelem beállási szintje csak 2017-től kezdve érte utol, s haladta meg a 2008-as teljesítmény szintjét. Érdemi termelékenység javulás, illetve beállási szint növekedés az úgynevezett gazdasági és személyi szolgáltatások körében mutatható ki, ám ezt két okból sem szabad túlértékelni:

- egyfelől a nemzetgazdaságon belüli súlyuk továbbra is szerény;

- másfelől a hozzáadott érték alakulását majd négyötödös arányban a személyi jellegű ráfordítások (bérek és keresetek) határozzák meg.

Forrás: Annual enterprise statistics for special aggregates of activities, Eurostat.

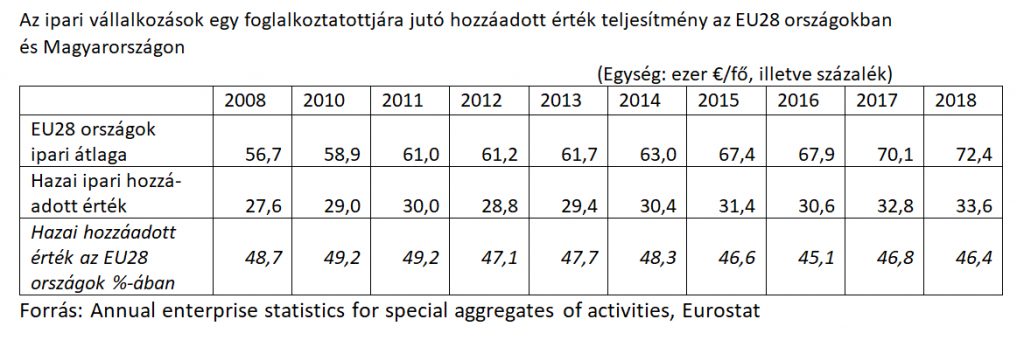

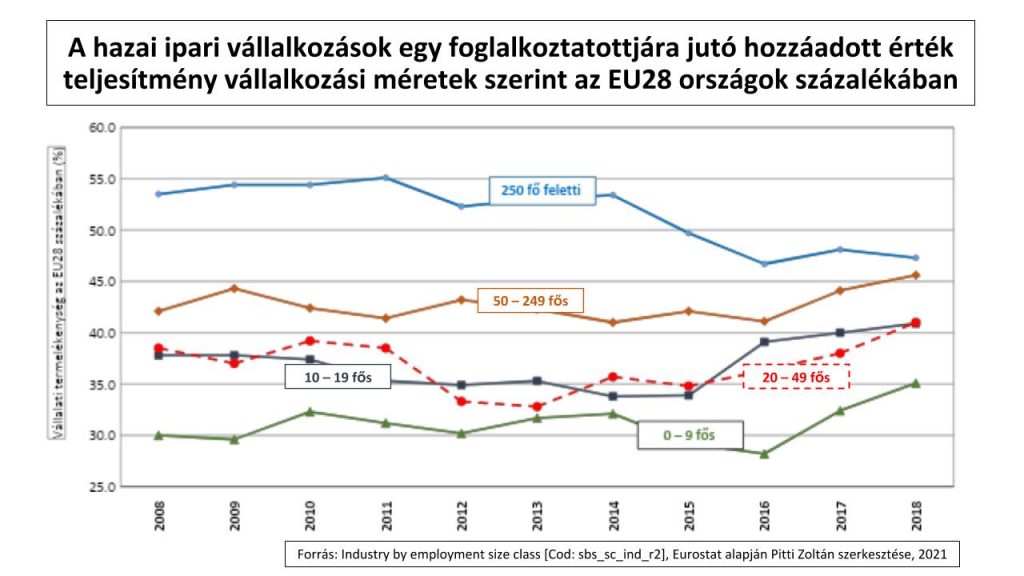

Figyelemmel arra, hogy a hazai gazdaságban meghatározó szerepe van az iparnak, elemzésünket a továbbiakban az ipari teljesítményeket befolyásoló körülményekre fókuszáljuk. Az előző ábra már érzékeltette, de a következő táblázat tételesen is igazolja, hogy az egy ipari foglalkoztatottra jutó, és euróban számolt hozzáadott érték termelőképességünk az EU28 országokhoz viszonyítva – összességében – nem javult, hanem 2008-2018 között gyengült.

Tovább árnyalja a képet, ha az egy foglalkoztatottra vetített termelékenységi mutatót az ipari vállalkozások főbb tulajdonoscsoportjai – így külföldi ellenőrzéssel működő, illetve kizárólagos és többségi hazai tulajdonú vállalkozások – szerint vizsgáljuk. A hazánkban működő, de külföldi ellenőrzés alatt álló ipari vállalkozások egy főre jutó termelékenysége kisebb mértékben marad el az EU28 országok ipari átlagától (hosszabb időszak alatt is annak mintegy kétharmadát teszi ki), ám a kizárólagos és többségi hazai tulajdonú ipari vállalkozások termelékenysége (ugyancsak hosszabb idő átlagában) alig éri el az EU28 országok átlagának harmadát.

Az ipari vállalkozások termelékenységi mutatójának tulajdonosfüggő jellemzőit vizsgálva a külföldi ellenőrzés alatt álló társaságok előbb lábaltak ki a 2008/2009. évi gazdasági válságból, ennek következtében a külföldi és hazai vállalkozások közötti teljesítménykülönbség súlyosbodott, s csak 2016-tól indult meg felzárkózás.

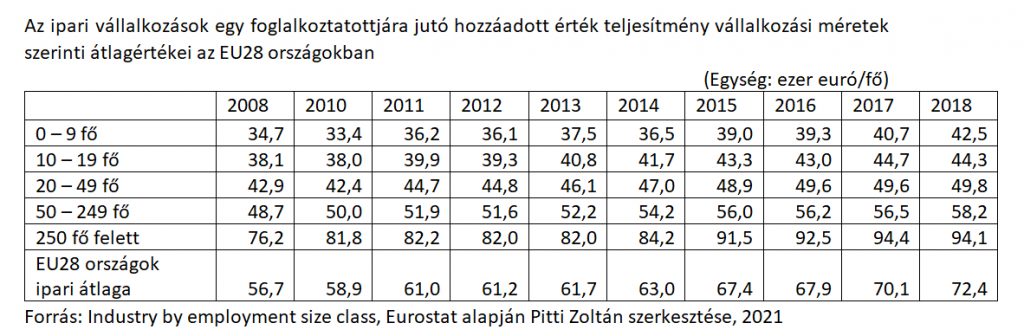

Az egy foglalkoztatottra jutó hozzáadott érték vállalkozási méretek szerinti differenciálódása a nemzetközi versenytársak körében is megfigyelhető jelenség, ám a vállalkozási méretek szerinti termelékenységi különbségek – figyelemmel a technikai felszereltség és tőkeellátottság eltérő adottságaira – többségében érvekkel alátámaszthatóak.

A hazai ipar termelékenységi mutatói – összetett okok következtében – az európai átlagtól eltérő sajátosságokat mutatnak. Egyik ilyen jellemző az ipari vállalkozások foglalkoztatott létszám szerinti végletes szerveződése, másik jellemző pedig – előzőekkel összhangban – a tőke-ellátottságban és technikai felszereltségben rejlő nagymérvű különbség.

Mindezekhez járul, hogy a hazai mikro- és kisvállalkozások többsége – exportképesség hiányában – szinte kizárólag csak a belső piacra termel, ebből fakadóan növekedési esélyeiket a belső fizetőképes kereslet alakulása, illetve a háztartások fogyasztási hajlandósága határozza meg.

Forrás: Industry by employment size class, Eurostat alapján Pitti Zoltán szerkesztése, 2021

A hazai ipari vállalkozások termelékenységének az EU28 országokkal való összevetése – a nemzetközi beállási szint mutatóinak értékelése – azt jelzi, hogy a nemzetközi felzárkózást egyfelől a nagyvállalatoknál mutatkozó pozícióvesztés, illetve a mikro és kisvállalkozások termelékenységi mutatóinak hektikus mozgása veszélyezteti. Ez utóbbiak esetében a 2016-ot követően mérhető termelékenység javulást – a hazai gazdaság összteljesítményén belüli alacsony részarány ismeretében – hiba lenne túlértékelni, mint ahogy a 2020-as világjárvány hatásai is leginkább a mikro és kisvállalkozások talpon maradását veszélyeztetik leginkább.

Elemzésünk következő részében a hazai tudáson alapuló hozzáadott érték termelés növekedését leginkább fékező jelenségekkel foglalkozunk.

Adat

Hiába nőnek meglepően a fizetések, nem merjük elkölteni

A jelenlegi helyzet jó példát mutat arra, hogy aligha csak a jövedelmek alakulásán múlik, mennyire visszafogott a háztartások fogyasztása.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Keveset költünk a kormány terveihez képest, és még a megtakarítást sem állampapírba tesszük

A magyar lakosság nem hajlandó jelentősen növelni költéseit, inkább megtakarít, az viszont átrendeződött, hogy hova teszi a pénzét.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.