(A szerző a Budapesti Corvinus Egyetem REKK kutató főmunkatársa, a Magyar Energiakereskedők Szövetségének elnöke. Az Ekonomi a G7 véleményrovata.)

2021 egészen biztosan az elmúlt évtized legérdekesebb, legfurcsább, legőrültebb éveként marad meg az árampiaccal foglalkozók emlékeiben. Az, hogy az év energiaár emelkedést hozhat, valószínűleg keveseket lepett meg, itt a G7-en épp egy éve, majd júliusban is írtam arról, hogy fel kell készülnünk a magas energiaárak időszakára. Visszaolvasva a júliusi cikket, az akkori (bár jelentős, de az azóta történtek fényében eltörpülő) áremelkedést alapvetően két fundamentális okra vezettem vissza, a szigorodó széndioxid-kvóta szabályozás hatására, ami a korábbi 30 euró körüli szintről 60 euró/tonna ár közelébe emelte a kvótaárakat és a gáz árának emelkedésére, ami akkorra megduplázódott az év eleji árszintekhez képest.

De arra, ami azóta történt, valószínűleg nagyon kevesen számítottak. Az év második fele olyan árrobbanást hozott az energiapiacon, amire talán utoljára az 1970-es évek olajválságában volt példa. Számos elemzés taglalta az őrült áremelkedés hátterében meghúzódó lehetséges okokat, elsősorban a gáz- és árampiac összefüggéseit kiemelve: az ázsiai gázkereslet felfutása, az Európába irányuló orosz gázexport lassulása, az európai gáztárolók korábbi évekhez képest alacsonyabb nyári feltöltése mind-mind az európai gázárak ugrásszerű emelkedésével járt, ami maga után vonta a gázalapú áramtermelés költségeinek drasztikus emelkedését.

Az, hogy a dráguló gázra miért van szükség továbbra is az európai áramtermelésben, már egy másik problémára mutat rá, a megújuló energiaforrások folyamatos térnyerése miatti átalakuló európai áramtermelés belső strukturális kérdőjeleire (a témában lásd pl. Pletser Tamás és Gyurcsik Attila véleménycikkét).

A gáz egyelőre megkerülhetetlen áramtermelési forrás, ami a hagyományos energiatermelési módok közül szinte egyedüliként képes alkalmazkodni az ingadozó megújuló áramtermelés által támasztott hektikusan változó áramkereslethez.

Az 1. ábra a magyar áramtőzsde napi átlagárainak alakulását mutatja. Az ábrán jól látható, hogy a 2021-es év áralakulása egészen extrém, nemcsak az árszínvonal, hanem a piac ingadozása, volatilitása szempontjából is. Szinte nincs olyan nap, hogy ne kétszámjegyű legyen a tőzsdei árváltozás mértéke. A piaci volatilitás ilyen mértéke részben magyarázható az áramtermelés ingadozó gázigényével, de más tényezők hatása is tetten érhető. Az ilyen extrém ármozgások óhatatlanul magukkal hozzák a rövid távú pénzügyi kereskedelem térnyerését a fundamentális alapokon álló kereskedéssel szemben. Megoszlanak a vélemények abban, vajon jó-e, hogy a villamosenergia nagykereskedelem egyre nagyobb részben tevődik át az árutőzsdei platformokról pénzügyi platformokra, de az biztos, hogy a pénzügyi kereskedés térnyerése is hozzájárul a hirtelen áringadozásokhoz.

A hazai arányok egészen döbbenetesek,

a hazai nagykereskedők számításai szerint a magyar piacra vonatkozó tőzsdei kötések mintegy 93-95 százaléka pénzügyi és csupán a fennmaradó rész fizikai.

Ezt részben az is okozza, hogy a hazai adók és díjak szerkezete miatt a piaci szereplők számára a pénzügyi kereskedelem sokkal kedvezőbb, ami ahhoz vezet, hogy a nagyobb ellátási biztonságot jelentő fizikai piacokat csak a tevékenységük ellátáshoz szükséges minimális mértékben veszik igénybe.

Nem szeretnék a pénzügyi kereskedelem ellen érvelni, de látni kell, hogy ezek az új kereskedelmi platformok korábban soha nem látott likviditással árasztották el a szektort,

ami magában hordozza az energiapiacokon a más termékeknél (pl. ingatlanok) már megtapasztalt buborékok kialakulásának kockázatát.

Fundamentálisan nehéz ugyanis magyarázni például azt az őrületet, ami az árampiacon december második felében zajlott le és a karácsonyi ünnepek előtt tetőzött, amikor az európai piacok többségében a 400 eurós szint fölé emelkedett az áram megawattóránkénti ára.

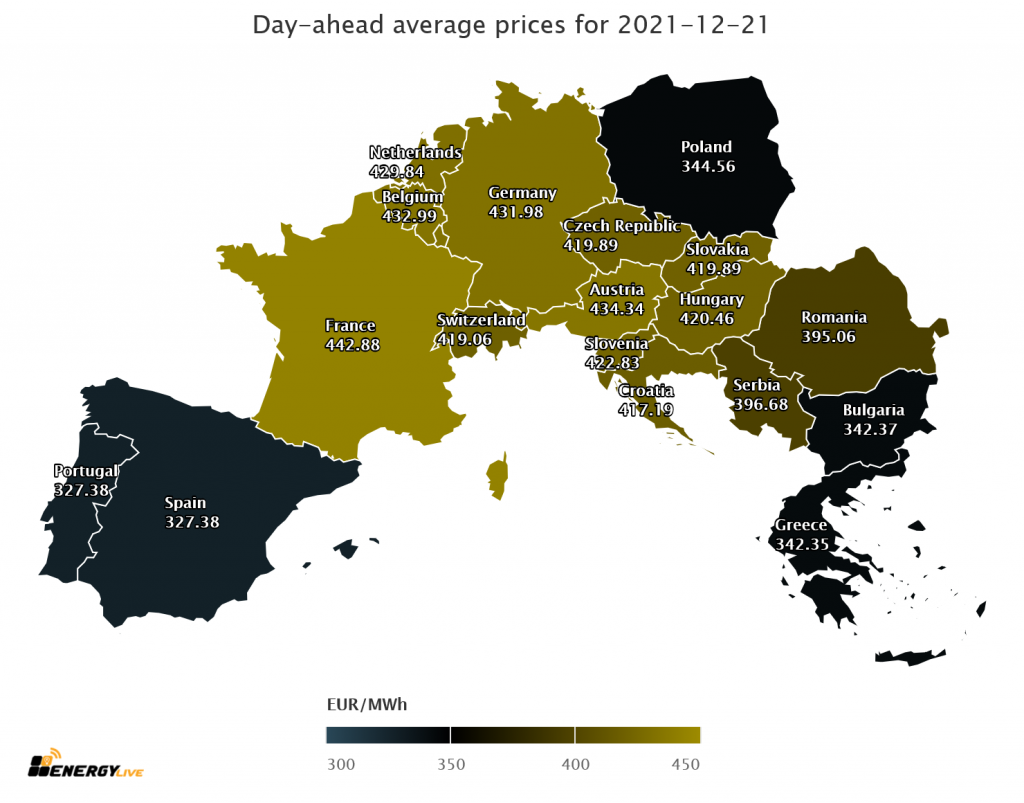

Európai áramtőzsdei árak 2021. december 21-én.

Ez az őrület már csak korlátozottan magyarázható a gázárak hatásával. A gáz ára is rekordokat döntött a karácsony előtti időszakban és december eleji 90-100 eurós/megawattórás szintről emelkedve december 23-án 173 euró/megawattóra szinten tetőzött a hazai gáztőzsdén, majd ezt követően, részben az ünnepekben visszaeső kereslet, részben új LNG szállítmányok Európába érkezése miatt az újév elejére jelentősen, 70-80 euró közötti szintre csökkentek az árak. Üröm az örömben, hogy január 5-én ismét 30% körüli volt a napi áremelkedési ütem a CEEGEX-en.

A gáz árváltozása vitathatatlanul az egyik legfontosabb magyarázó tényező az árampiaci emelkedés okai között, de az áramárak decemberi drasztikus emelkedése még a gázárakét is felülmúlta. Bár egy-egy nap áralakulásából nem szabad messzemenő következtetéseket levonni, mégis a 2. ábra számos tanulsággal szolgálhat, hogy megértsük, milyen tényezők hatnak az európai villamosenergia-árakra: egyrészt jól látható, hogy egyáltalán nem magyar jelenségről van szó, az árak Európa nagy részen együtt mozognak, jelentősebb eltérések csak ott alakulnak ki, ahol a nemzetközi kereskedelem lehetőségei (az elérhető távvezeték-kapacitások) korlátosak.

Érdekes az is, hogy a rekord áramárat hozó december 22-én éppen a világ legnagyobb arányban nukleáris energiára támaszkodó országában, Franciaországban voltak a legmagasabbak az árak, ami visszaigazolja, hogy

a rugalmasan elérhető energiaforrások és nem az alaperőművek azok, amik meghatározzák a tőzsdei áralakulást.

Más oldalról ugyanakkor ez rávilágít arra is, hogy hiba lenne a tőzsdei grafikonokat abszolutizálnunk. December 21-én is nagyrészt atomerőművek termeltek Franciaországban (ahogyan például hazánkban is), amelyeknek önköltségi ára nyolcad-tizedrésze az aznapi tőzsdei áraknak. Így vagy az erőművek tulajdonosai tettek szert jelentős profitra az extrém magas árak miatt, amennyiben termelésük egy részét közvetlenül értékesítették, vagy a kereskedők, illetve a fogyasztók élvezték annak előnyét, ha korábban fix áras szerződést kötöttek saját ellátásukra. Így a magas tőzsdei áramárak hatásvizsgálata sokkal komplexebb elemzést kíván, amire vonatkozóan majd csak később, a 2021-es év pénzügyi lezárást követően lesz mód.

A fundamentumokkal nehezen magyarázható hirtelen árugrások extrém piaci viselkedéssel is társulhatnak. Bizonyára nem független az általános árkörnyezet alakulásától, hogy 2021. december 18-án a hazai szabályozóenergia-piacon egy erőmű közel 10 millió forint/megawattóra ajánlati árat adott, amit rövid időre igénybe is vett a rendszerirányító. Ez az eset ismét előtérbe hozta, vajon szükséges-e a jelenleginél aktívabb szabályozói beavatkozás a hasonló ártüskék kialakulásának megakadályozására, vagy továbbra is bízhatunk a piac és a jelenlegi szabályozó eszközök hatásában?

De ugyanígy az extremitás határát súrolja, hogy több ipari áramfogyasztó fejében megfordult az a gondolat, hogy 2022. januártól nem szerződnek áramkereskedővel, inkább kihasználjak azt, hogy 30 napig ellátatlan fogyasztóként a hatóságilag szabályozott árú elosztói ellátásból a piaci árszintnél olcsóbban vételezhetnek villamos energiát.

Egészen elképesztő veszélyeket hordozott volna magában ez a lehetőség,

amennyiben egyfajta magyaros virtusként nagy számban éltek volna vele az ipari felhasználók. Ha ugyanis nem kötnek szerződést, úgy részükre nem készített volna menetrendet az ellátó kereskedőjük, ami akár súlyos rendszerszintű ellátási zavarokat is okozhatott volna az új év elején. Márpedig a csábítás nagy volt, mert az elosztó által érvényesíthető árszint alig fele, harmada volt a piaci áramárnak. A feltételes mód használata itt azért indokolt, mivel a Magyar Közlöny 2021. december 22-i számában megjelent rövid rendeletmódosítás*755/2021. (XII. 22.) Korm. rendelete a villamos energiáról szóló 2007. évi LXXXVI. törvény egyes rendelkezéseinek végrehajtásáról szóló 273/2007. (X. 19.) Korm. rendelet módosításáról. végül megszüntette ezt a vonzónak látszó kiskaput, mivel a szerződés nélkül vételezett villamos energia költségét az adott hónapra vonatkozó átlagos HUPX másnapi órás piaci ár 110 százalékára emelte.

A fenti két példa is jól mutatja, hogy a piaci folyamatok megkövetelik a gyors szabályozói beavatkozásokat.

De a szabályozók sincsenek könnyű helyzetben, mivel egyfelől az európai szabályozási keretek, másfelől a hazai politikai elvárások is korlátozzák mozgásterüket. A különböző szempontok figyelembevételére jó példa a rezsicsökkentés kiterjesztésének ötlete. Gulyás Gergely még november közepén egy kormányinfón jelentette be, hogy a kis- és középvállalatok is élvezhetik a hatóságilag fixált áramárak előnyeit. A bejelentést követően több mint két hét telt el, mire december 2-án megjelent a vonatkozó rendeleti szabályozás, ami azon mikro-, kis- és középvállalatokra is kiterjesztette az egyetemes szolgáltatással azonos feltételek melletti áramvásárlás lehetőségét 2022. június 30-ig, amelyek legfeljebb 10 főt foglalkoztatnak és korábban nem voltak jogosultak az egyetemes szolgáltatás szerinti ellátásra*A Kormány 670/2021. (XII. 2.) Korm. rendelete a villamos energiáról szóló 2007. évi LXXXVI. törvény veszélyhelyzet ideje alatt történő eltérő alkalmazásáról..

Az intézkedés hatására tovább nőtt a piaci viszonyoktól teljesen elszakadt, hatósági áron ellátott felhasználók száma. Az év végén, december 28-án aztán petárdaként robbant egy ezzel ellentétes irányú újabb rendeletmódosítás*A Kormány 817/2021. (XII.28.) Korm. rendelete a veszélyhelyzet idején a villamos energiáról szóló törvény szerinti egyetemes szolgáltatásra jogosultak körének meghatározásáról, ami szerint 2022. február 1-től megszűnik a központi költségvetési szervek és közfeladatot ellátó intézményeik számára az a lehetőség, hogy az egyetemes szolgáltatás szerinti áron villamos energiát vásárolhassanak.

A két ellentétes irányú, alig három hét különbséggel kiadott rendelet jól mutatja, hogy nincs „ingyen ebéd”, a piaci árak érvényesülésének hatósági árak bevezetésével csak korlátozottan lehet gátat szabni. Így, miközben a kormányzat egyik kezével ad, hogy a választások közeledtével csitítsa az elégedetlenkedő kisvállalkozók hangját, a másik kezével kénytelen elvenni, hiszen valójában nincs fedezete az adakozásnak. Így a rövid távon kisebb politikai kockázattal járó utat választva, lényegében átcsoportosítást hajt végre a kedvezményezetti kör összetételében.

Ha kicsit optimistábban szeretnénk indítani az évet, adhatunk persze más, a rövid távú politikai szempontokon túlmutató pozitívabb magyarázatot is a kormányzati intézmények szabadpiacra terelésének. A 2020-ban elfogadott Nemzeti Energiastratégia (pdf) céljai között is szerepelt az egyre inkább csak a lakosság ellátásra szorítkozó egyetemes szolgáltatás új jövőképének kidolgozása. A közintézmények szabadpiacra terelése így akár egy „fenntarthatóbb rezsicsökkentés” irányába mutató kedvező lépésnek is mondható.

Végül néhány szót érdemes szólni arról is, meddig maradhat velünk a magas áramárak hatása. A fő kérdés, hogy a gázpiaci árak visszatérhetnek-e, és ha igen mikorra a 2021 első felét jellemző árszintre. Ezt a globális árupiaci hatásokon túl az időjárás is nagy mértékben befolyásolhatja, így egyelőre nehéz becsléseket adni, hogy az árrobbanást kiváltó gázpiaci hatások mikorra mérséklődhetnek. Mostanra azonban egyértelmű, hogy a magas áramárak áttételes hatása az emelkedő infláción keresztül egyre több termék és szolgáltatás árába épül be. Az MNB legutóbbi inflációs jelentése (pdf) szerint a megugró infláció hátterében elsősorban a nyersanyag- és energiaárak tartós növekedése áll, ami átmenetileg a vállalati beruházások 2022-es szintjét is fékezheti.

A jegybank számításai szerint a hazai vállalkozások 2020-ban mintegy 915 milliárd forintot költöttek villamos energiára, így az áramköltségek emelkedése a maginflációt is jelentősen emelni fogja (2022 közepéig 6% körüli mértékre), ahogyan egyre több termék és szolgáltatás árába gyűrűzik be az emelkedő áramár. A fentiek alapján nem nehéz megjósolni, hogy a magas árak hatása tartósan velünk marad az új évben is.

Nincs más lehetőségünk, mint megtanulni alkalmazkodni ehhez az új helyzethez,

energiahatékonysággal, fogyasztói tudatossággal, nagyobb odafigyeléssel az energiaköltségekre.

Közélet

Törlik az ezermilliárdos brazil kamukötvényt birtokló céget, mert nincs bankszámlája

Elrendelte a Brasil Zrt. kényszertörlési eljárásának megindítását a cégbíróság. A döntés még február végén született, de csak múlt héten tették közzé.

Megint kényszerhitelezik a nyugdíjasok a magyar államot, de nem ez a legrosszabb hír

Elismerte a kormány a korábbi inflációs terv tarthatatlanságát, de a növekedésre és a hiányra vonatkozó előrejelzések is egyre rosszabbul néznek ki.

A NER legpazarlóbb lopása lehet a jegybanki alapítványok botránya

Voltak már hasonló nagyságú korrupciógyanús ügyek, de olyan valószínűleg még nem, ahol ennyire hatékonytalanul forgatták át magánkezekbe a közvagyont.

Fontos

Olyasmiben látott értéket, amiben más nem, erre alapozva válna globális céggé a magyar Datapao

A magyar adatelemző cég az egyike az ezer leggyorsabban növekvő európai cégnek a Financial Times szerint. De hogyan jutottak ide?

Ezért nem tud ma beszállni az árversenybe a sarki élelmiszerbolt

Az árrésstop minden korábbinál jobban megmutatta, milyen hatalmas előnyben vannak a nagy boltláncok a beszerzések terén a kisboltokhoz képest.

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.