(A szerző az Erste Befektetési Zrt. elemzője. A Zéróosztó a G7 elemzői szeglete.)

Az arany kétségtelenül az idei befektetési sztár: nem elég, hogy az ára dollárban tavaly 38 százalékkal nőtt, idén három hónap alatt bőven 10 százalékkal felett drágult a nemesfém. A kilátások ráadásul egyáltalán nem rosszak. A jegybankok és az ázsiai magánszemélyek aranyvásárlásai, a negatív jövőbeli reálkamatok, az arany visszatérése a monetáris rendszerben – ezek a tényezők hajtották korábban az áremelkedést, és most is fennállnak. Ráadásul új jelenségként a nyugati befektetők érdeklődése is élénkült az utóbbi pár hónapban a nemesfém iránt. Ezek a befektetők 2021 óta alapvetően nettó aranyeladók voltak a piacon.

Trump vámrendeletei és gazdaságpolitikája ráadásul nagymértékben növeli a stagfláció (alacsony növekedéssel párosuló magas infláció) esélyét, aminél ideálisabb környezetet nehéz elképzelni az aranybefektetők számára. Az arany a turbulens politikai és gazdasági idők legjobb befektetése, mivel értékállósága miatt véd a leértékelődéssel szemben. A nagyfokú eladósodás nyomán a döntéshozóknak nincs nagyon más lehetőségük – a rövidtávú politikai megfontolások miatt -, mint a belső érték nélküli devizák elinflálása, hogy a pénzügyi egyensúly helyreálljon. Ezekről a tényezőkről egy korábbi alkalommal már részletesen kifejtettem gondolataimat.

A mostani cikk arról szól, hogy magyar kisbefektetőként mivel lehet ezt az áremelkedést megjátszani, hogy a következő évtized várhatóan felerősödő inflációja ne értéktelenítse el teljesen megtakarításainkat.

Fizikai arany

Az aranykitettség növelésének legegyszerűbb módja a fizikai arany vásárlása aranyékszerek, de leginkább tömbök, aranyérmék formájában. Az utóbbiaknak ráadásul likvid hazai piaca is van, 1-2 százalékos vételi/eladási jutalék mellett lehet fizikai aranyat venni vagy eladni.

A módszer hátránya persze, hogy az otthon tárolt arany nem feltétlenül biztonságos, adócsökkentési szempontból sem lehet olyan számlát nyitni, mint a pénzügyi eszközök esetén (tbsz, nyesz). Viszont bármikor menekíthető, zsebre vágható, emellett nincs a tárolásnak, tartásnak többletköltsége. Az emberiség 3000 éve hisz a fizikai arany értékállóságában, nem valószínű, hogy ez megváltozna. Ha pedig ténylegesen menekülni kell, ez az eszköz a legegyszerűbben mobilizálható.

Az arany áralakulását követő etf-ek

A pénzügyi eszközök első csoportja az arany etf-eké, amelyek olyan alapok, amelyek az arany árváltozását közvetlenül lekövetik. Ezek az alapok osztalékot nem fizetnek, viszont szorosan lekövetik az arany árfolyamváltozását.

Ennek a megoldásnak az előnye, hogy biztonságos, ugyanakkor fontos a pénzügyi rendszer felé irányuló bizalom megléte, a tranzakcióknak és az alap kezelésének is van költsége. Az Arany Világtanács dolgozik egy még jobb eszközön: egy olyan kriptodevizán, amely mögött teljes aranyfedezet van, ami bármikor fizikailag kivehető. Talán az egyik legjobb aranybefektetési eszköz lehet ez a jövőben. De ameddig ez nem létezik, addig az arany etf-ek a legjobbak a kitettség növelésére pénzügyi eszközön keresztül.

Aranybányász részvények

Az arany árnövekedésének igazi nyertesei az aranybányászattal foglalkozó részvénytársaságok lehetnek. Ez a piac nagyon változatos: kockázat/várható hozam alapján széles a skála, és számos befektetési forma létezik. A legalacsonyabb kockázatú eszközök a különböző etf-ek, tőzsdén forgó alapok, amelyek aranybányászati részvényekbe fektetnek. Ezek közül az iShares vagy a VanEck alapjai a legnagyobbak. Ez főleg olyan befektetőnek ajánlható, aki nem akar elmélyedni a céges fundamentumokban. Hátránya, hogy 10-20 jó kilátásokkal rendelkező vállalat mellett hasonló számú kevésbe kedvező részvényt is birtokol egy ilyen alap.

Az aranyrészvények közül kockázat alapján a royalty/streaming cégek a legbiztonságosabbak – ezek olyan vállalatok, amelyek tőkéjük egy részét bányászati cégek rendelkezésére bocsátják, amiért cserébe a termelés egy részét megkapják. A Franco-Nevada vagy a Wheaton Precious Metals a legnagyobbak ezek közül az Egyesült Államokban. Őket követik kockázatban a nagy termeléssel foglalkozó vállalatok, a kisebb termeléssel foglalkozó vállalatok, míg a kutatási cégek, illetve az úgynevezett prospect generátorok vannak a kockázati lista végén. Igaz, ez utóbbiak közül kerülhetnek ki az igazi „10-bagger” vagy „20-bagger” vállalkozások, ahol a csillagok szerencsés együttállása révén 10-20-szorozhatjuk befektetéseink értékét, míg ezek többsége valószínűleg értéktelen lesz 5-10-15 év múlva.

Fontos kiemelni, hogy 2022 óta jelentősen elvált az arany és az aranybányászati cégek árfolyama. Az arany sokkal jobban drágult, mint az aranybányász részvények.

Mivel a nemesfém áremelkedésével jelentősen nő a kitermelő vállalatok nyeresége, a tőzsdei árazások több évtizedes mélyponton vannak jelenleg. A kettéválás oka az, hogy a jegybankok és az ázsiai magánszemélyek, akik a legnagyobb aranyvásárlók voltak az elmúlt években, csak aranyat vesznek, aranyrészvényeket nem.

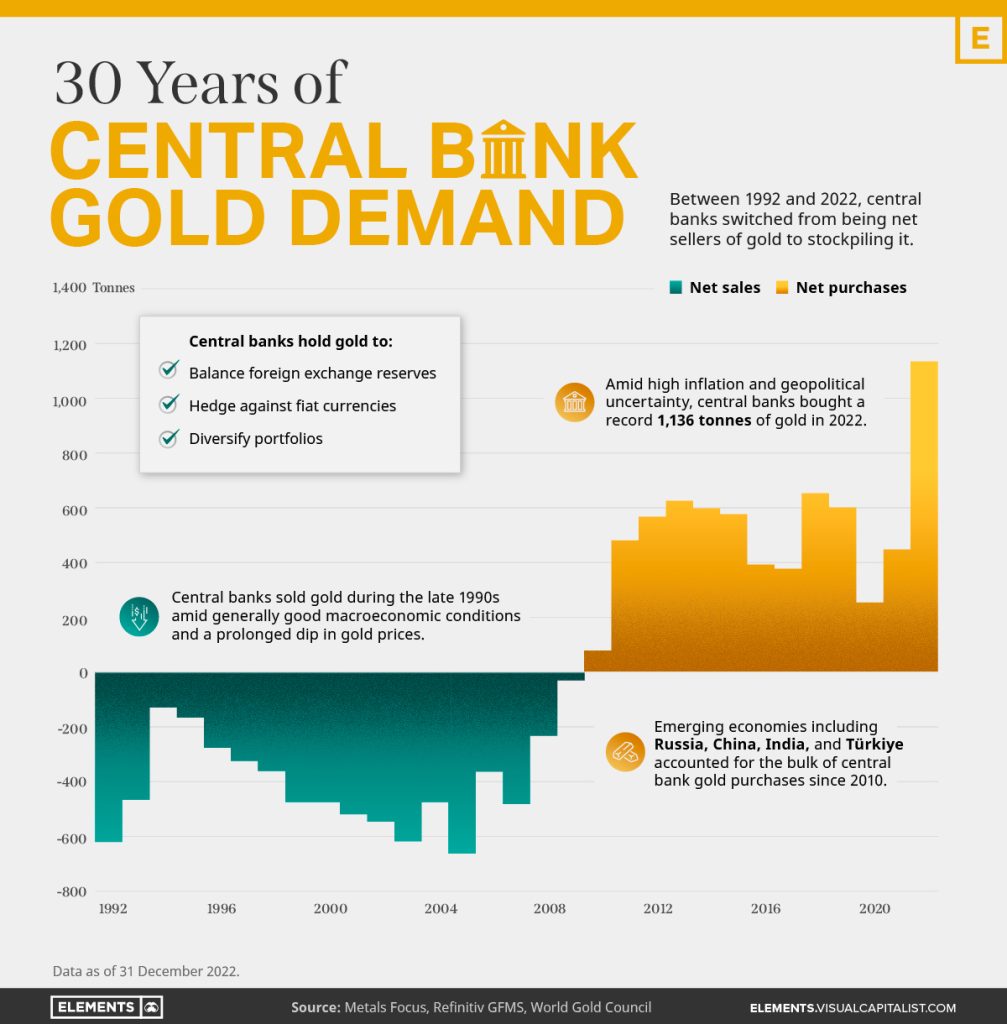

A jegybankok a 2008-as pénzügyi válság óta nettó vásárlók aranyban. Forrás: Arany Világtanács

A pénzügyi befektetők pedig kevésbé érdeklődtek a szektor iránt, részben azért, mert a legutóbbi nagyobb aranyár-emelkedés idején a költségek megugrása miatt az aranybányász vállalati marzsok alig nőttek. A nagy befektetési alapok, a nyugdíjpénztárak az elmúlt egy-két évtizedben látványosan elfordultak a szektortól, helyette más területek, például a technológia került előtérbe. Az aranybányász részvények az amerikai teljes tőzsdei kapitalizáció egy százalékát sem érik el.

Az aranyrészvények emiatt jelenleg kedvező árazás mellett vásárolhatók. A szektor készpénztermelő képessége jelentősen nőtt, a marzsok is javultak, mivel a költséginfláció nem érintette most az aranybányászati cégeket, mert sokkal szigorúbbak a beruházásokkal, mint korábban.

Azt gondolom, hogy ezek a részvények a globális piaci bizonytalansággal visszatérnek a befektetések fősodrába, különösen, ha az arany felfelé mutató trendje folytatódik. Valószínűleg a nagy kapitalizációjú, jó fundamentumokkal rendelkező termelő vállalatokat és a royalty/streaming cégeket vásárolják meg először a befektetők. Ezeknek a részvényeknek van nagy súlya az arany bányászati etf-ekben is, így az utóbbiakba történő beáramlás is ezen részvények árát emeli legelőször.

A fellendülés második szakaszában nőhet az érdeklődés a kisebb kapitalizációjú, kitermeléssel és/vagy kutatással foglalkozó vállalkozások iránt a kedvezőbb értékelés és a felvásárlási/összeolvadási sztorik miatt. Ez utóbbi folyamatot két tényező hajtja: a nagyobb cégek kisebb tőkeköltséggel üzemelnek, ami egy tőkeintenzív iparágban nagyon lényeges. Másrészt sok esetben vannak olyan üzemelési szinergiák, amelyek indokolják a vállalatfelvásárlásokat, például ha egy már üzemelő bánya közelében talál egy kutató cég értékes lelőhelyet. Az összeolvadás vagy felvásárlás jóval optimálisabb kitermelést tesz lehetővé.

Kétféle kockázatot látok az arany esetében. Az első – sajnos ennek jelenleg kicsi az esélye – ha a világ visszatér a globalizációhoz, csökken a geopolitikai kockázat, békében és prosperításban tudunk együtt élni a Földön. A második kockázat, ha nagyon gyorsan, drasztikusan romlanak a tőzsdei és világgazdasági folyamatok. A likviditás hiánya miatt ugyanis a befektetők minden eszközt eladnak egy ilyen eseménysor idején, a zuhanás a sokszor fedezetként betolt aranyat sem kíméli rövidtávon.

A második esemény kockázata nagyobb, mint az elsőé (hétfőn volt is rá példa), de azt hiszem, ez sem az alapszcenárió a világ alakulása szempontjából. Sokkal nagyobb esélye van egy lassú gazdasági eróziónak, amikor a félelem a fő érzelem, ami viszont egyértelműen aranykeresletet generál.

Pénz

Ismét hajtanak a betétesek pénzére a bankok

Több pénzintézet is versenyképes, az állampapír-hozamoknál magasabb lekötött betéti kamatokkal küzd a lakossági ügyfelek megtakarításaiért.

Hat lépés, amely válságállóvá tenné a magyar gazdaságot

Gyengülő forint, gyors infláció és stagnáló gazdaság jelezték a problémákat az utóbbi években, de van kiút ebből a helyzetből, csak el kellene indulni rajta.

Az egész világ megérzi, ha meginog a bizalom a dollár és az amerikai államadósság iránt

Válsághelyzetekben eddig dolláreszközökbe, amerikai kincstárjegyekbe menekültek a befektetők, most azonban egészen mást látunk, ami megkérdőjelezi az eddigi viszonyítási pontokat.

Fontos

Mészáros Lőrinc könyvvizsgálója tűnt fel a Matolcsy-kör MBH bankos érdekeltségeinél

Az ország egyik legnagyobb bankjában az MNB-botrány kulcsszereplőihez köthető alapoknak is jelentős részesedése van, a tét több százmilliárd forint lehet.

Márciusban csaknem ötödével drágultak a fővárosi lakások, és ez már az enyhülés

Országosan több mint 10 százalékkal drágultak az ingatlanok az egy évvel korábbi szinthez képest, és a bérleti díjak emelkedése is lassul.

Ugyanúgy égette a közpénzt a kormány, mint a jegybanki alapítvány, csak más gazdagodott

Az MNB-s alapítvány botránya kísértetiesen emlékeztet arra, ahogyan az állam Tiborcz István környezetéből vásárolt ingatlanokat százmilliárdokért.