Lakáshitel: vége felé közeledhet a kamatemelkedés?

Az elmúlt hónapokban másról sem hallottunk, minthogy a hitelkamatok emelkednek. A száguldó infláció és az emelkedő alapkamat teljesen átrendezte a pénzpiacot. Végre megcsillan a fény az alagút végén, ugyanis a hitelkamatokat befolyásoló egyes pénzpiaci mutatók már csökkenésnek indultak.

A COVID, majd azt követően a háború a magyar gazdaságra is kifejtette kártékony hatását. Az infláció drasztikusan emelkedett, a KSH adatai alapján októberben elérte a 21,1 százalékot. Erre válaszként az MNB is kamatemelési ciklusba kezdett, a jegybanki alapkamat értéke jelenleg 13,0 százalék.

Ebben a környezetben egyáltalán nem meglepő módon a hitelkamatok is elkezdtek emelkedni, hiszen a bankok kamatköltségére komoly hatással vannak a pénzpiaci hozamok, amelyek érdemben növekedtek az elmúlt időszakban.

Mi történt 2020 óta?

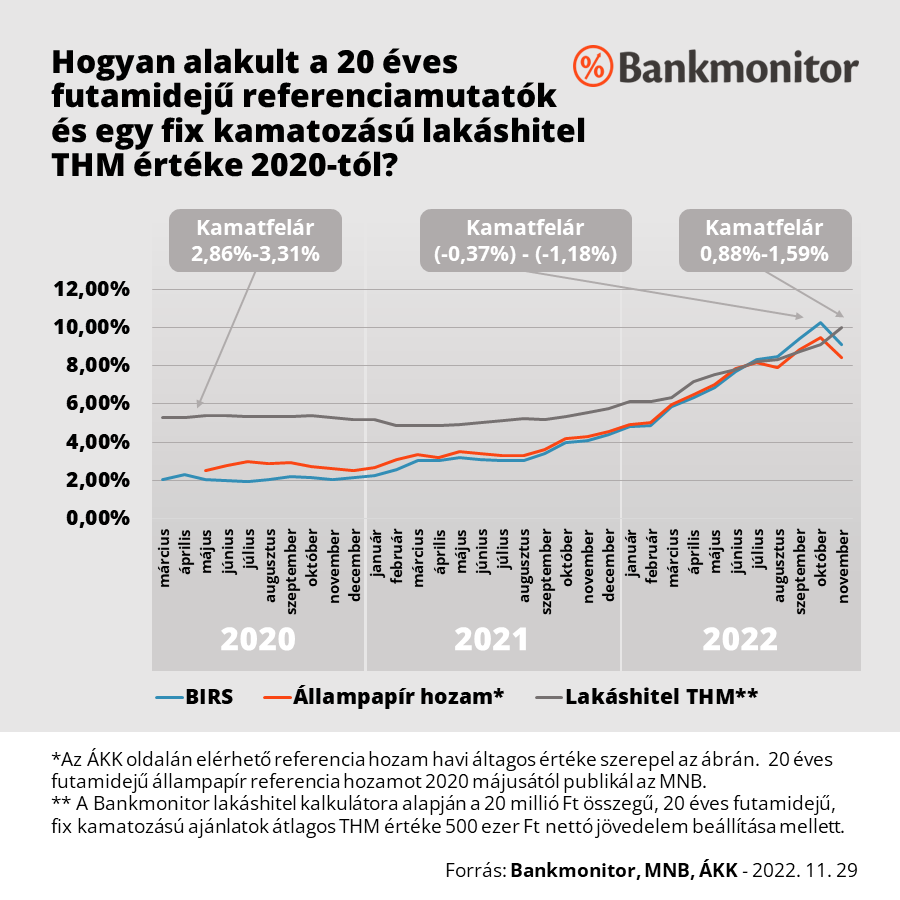

Nézzük meg, hogyan is alakult a lakáshitelhez kapcsolódó referencia mutatók értéke 2020. márciusa óta, érdemes ezeket a számokat összevetni a hitelkamatok időbeli alakulásával.

Példaként nézzük meg a 20 évig fix kamatozású lakáshitelhez kapcsolódó számokat. (Az MNB statisztikái szerint jelenleg a futamidő végéig fix kamatozású kölcsönök a legnépszerűbbek hazánkban.) Ennél a konstrukciónál érdemes a 20 éves futamidejű állampapírok referenciahozamát és a két évtizedre szóló BIRS mutató értékét megvizsgálni. (Ez utóbbi azt mutatja meg, hogy a bankok milyen kamat mellett adnának kölcsön egymásnak 20 évre.)

Miért lényegesek ezek? Erős leegyszerűsítéssel a bankok sok esetben a hitelek forrását a pénzpiacról szerzik be, éppen ezért az ott elérhető kamat-, hozamszint a banki hiteloldalon költségként jelenik meg. Természetesen az összefüggés nem ilyen egyértelmű, de valóban a banki hitelkamatok némi időbeni csúszással, de lekövetik a referenciamutatók értékének változását.

A vizsgálat során a Bankmonitor szakértői a 20 millió forint összegű, 20 éves futamidejű, végig fix kamatozású lakáshitel ajánlatok THM értékének átlagát vették alapul.

Az jól látható, hogy mind a jelzáloghitel THM, mind a referenciamutató értéke érdemben emelkedett. Ugyanakkor a hitelköltségek változásának mértéke érdemben elmaradt a BIRS és az állampapír hozamok növekedésétől. Ez oda vezetett, hogy a két érték különbsége – ezt nevezhetjük kamatfelárnak – érdemben csökkent az elmúlt években. Gyakorlatilag a 2,50-3,50 százalékos értékről mérséklődött 0,50-1,50 százalékos érték közé, ami alapján a hitelek további drágulására lehet számítani.

Nem szabad elfeledkezni arról sem, hogy az MNB jelentése alapján a hitelkamatok nagyságrendileg 3-4 hónapos késéssel követik le a referenciamutatók változását. Azonban így is érdemi kamatemelésre kell számítani, ugyanis a BIRS és az állampapírhozamok értéke érdemben emelkedett az elmúlt negyedév során.

Ezek alapján is reális forgatókönyvnek tűnik, hogy a lakáshitelek átlagos THM értéke év végére elérje a 12 százalékot

Csökken a kamatemelési nyomás

Ugyanakkor van jó hír is, a referenciamutatók értékének emelkedése ugyanis megtorpant, sőt, a hozamok az október közepén érvényes 11 százalék körüli szintről 8 százalékra mérséklődtek. Ha ez a szint tartósan megmaradna, akkor a banki kamatemelés is lelassulhat.

Ez sajnos nem azt jelenti, hogy nem kell további drágulásra számítani, viszont a korábbi számok alapján indokolt 12-12,5 százalékos THM érték helyett elképzelhető, hogy “csak” 11,0-11,5 százalékos szintre emelkedik a kölcsönök éves költsége. Ehhez azonban fontos, hogy a jelenlegi tendencia tartós legyen.

Jelen állás szerint az elmúlt hetekben tapasztalható dinamikus átárazódás helyett egy valamelyest mérsékeltebb kamatemelési pályára kerülhetnek a kölcsönök.

Élet

Szinte az egész országot letarolták a hajnali fagyok, óriási a kár a gyümölcsösökben

Csak a Nyugat-Dunántúl úszta meg, máshol a gyümölcsfák virágai nem bírták a fagyokat. Olyan gazdával is beszéltünk, akinél 60-80 százalékos a kár.

A köztéri ivás lett a kocsmák fő versenytársa, és ezen nem segít a kocsmaprogram

Egyre gyakoribb, hogy a lakossági panaszok miatt az önkormányzatok fellépnek a boltok előtti italfogyasztás ellen, de egy dohányboltnak már nem lehet megtiltani, hogy éjszakai szeszforrás legyen.

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.

Fontos

Ezek az országok nyerik a legtöbbet azzal, hogy Trump visszavonulót fújt

Szegény, fejlődő országok lettek volna a „kölcsönös" vámok legnagyobb vesztesei, számukra nagyon nem mindegy, mi lesz a 90 napos felfüggesztés után.

Sokat veszíthetünk azzal, hogy még mindig nincs uniós klímacél 2040-re

Középtávú cél nélkül nehezebb a klímaátmenet, pedig a magyar elemzések szerint is megérné a gyorsabb átállás a kibocsátásmentes gazdaságra.

Tovább durvul a kereskedelmi háború, és még kész sincs az EU válasza

Kína visszalőtt az 50 százalékos emelésre, az EU számára az a kérdés, hogy keménységgel vagy kompromisszumkészséggel kerülhet-e közelebb a céljához.