(A G7 Ekonomi a G7 véleményrovata. A szerző a REKK kutató főmunkatársa, a Magyar Energiakereskedők Szövetségének elnöke.)

A koronavírusról szóló hírek az utóbbi hetekben szinte mindent felülírtak, így számos olyan fontos hír kapott a megérdemeltnél kisebb figyelmet, melyeknek jelentős hatása lehet a hazai ipar és az energiagazdaság jövőjére. Egy ilyen, hosszú távon jelentős hatású esemény volt az új európai iparstratégia megjelenése, amelyet hosszas előkészítés után március 10-én tett közzé az Európai Bizottság.

A dokumentum három fő terület köré építve határozza meg az európai ipar jövőképét:

- globális versenyképesség,

- klímasemlegesség és

- digitalizáció.

Szinte sorsszerű, hogy bár az anyag előkészítésének időszakában még senki nem gondolt a jelenlegi krízisre, a három pillér mindegyike új értelmet kell, hogy kapjon a koronavírus-válság utáni új világban. A továbbiakban arra teszek kísérletet, hogy a hazai energiagazdaság szemszögéből vizsgáljam e három tényező várható hatásait.

Globalizáció vagy regionalizáció?

Pletser Tamás ugyanebben a rovatban néhány napja a nemzetközi olajipar kilátásait elemezte, és arra hívta fel a figyelmet, hogy a rövid távú árzuhanás hosszabb távon jelentős árdrágulással járhat együtt, mivel a jelenlegi árszint mellett a beruházási aktivitás nullára redukálódik, és a most változó költségszint alá kerülő és emiatt bezárni kényszerülő mezők is csak jelentős beruházások árán vonhatók majd újra termelésbe a válság után. Érdemes feltenni egy másik kérdést is az olajipar fő keresletét támasztó közlekedési-szállítmányozási szektorral kapcsolatban: vajon az újraformálódó globális termelési munkamegosztást mennyiben változtatják meg a jelenlegi krízis tapasztalatai?

A kilábalás időszakában várhatóan jelentősen megdráguló olaj akár önmagában is átírhatja a globális szállítmányozás költségeit, felértékelve a rövidebb ellátási láncokat, a near-shoring lehetőségeket a távoli kiszervezésekkel szemben. De talán ennél is fontosabb tényezővé válhat a megváltozó politikai klíma.

A meghatározó európai iparvállalatok számára direkt vagy burkolt politikai elvárássá válhat, hogy hozzák vissza a kontinensre a korábban kiszervezett ipari tevékenységeket.

Egy ilyen politikai program sikerességét igazolhatják a Trump-adminisztráció által elért sikerek 2018-ban. Az Egyesült Államok 2017-től jelentős adókedvezményeket adott azon amerikai vállalatok számára, melyek készek voltak otthon befektetni profitjukat. Ez az intézkedés komoly hatást gyakorolt a globális közvetlen tőkebefektetések (FDI) alakulására. Az ENSZ szakosított szervezete, az UNCTAD 2019. évi jelentéséből kiderül, hogy a globális FDI 2018-ban az előző évhez képest 13 százalékkal, 1300 milliárd dollárra csökkent. A visszaesést nagyrészt az Egyesült Államok nagyvállalatai okozták, amelyek profitrepatriálást hajtottak végre a 2017-ben bevezetett adóreformok miatt. A hazai befektetéseket ösztönző adóváltozások hatására az USA sem 2017-ben, sem 2018-ban nem szerepelt a legnagyobb tőkekihelyező országok top 20-as listáján (!), miközben 252 milliárd dolláros tőkevonzó képességével továbbra is a legnépszerűbb FDI-célpont volt 2018-ban. Az amerikai tendenciákat látva elmondható, hogy a koronavírustól függetlenül is elindult egy globális trendváltozás a tőkeáramlás tekintetében, ami előrevetíti a jelenlegi globális munkamegosztás átalakulását.

Kérdés, hogy Európa képes-e hasonló erőt felmutatni egy „Make Europe Great Again” szlogen mentén. Egyértelmű, hogy kontinensünknek csak egységes iparstratégia mellett lehet esélye arra, hogy érdemi játékosként tekintsenek rá a termelési értéklánc globális átrendeződése során. Ma még bizonytalan, hogy lesz-e közös európai akarat erre vonatkozóan, vagy az egyes nemzeti kormányok politikai, hatalmi ambíciói felülírják azt. Az európai egység megteremtése nem lebecsülendő kihívás, de amennyiben létrejön, úgy Magyarország számára a közép-kelet-európai régió többi EU-tagállamával együtt új lehetőségeket is biztosíthat. Az ipari klaszterek erősítése, a kontinens ipari „hátsó udvara” mint megcélzott pozíció nem áll messze a régiós kormányok iparpártoló gazdaságpolitikájától. Ha nő az ipar súlya, úgy ez jelentős keresletet támaszt valamennyi energiahordozó tekintetében, így különösen a villamos energiára vonatkozóan, ami akár bizakodással is eltöltheti az áramszektor szereplőit.

Dekarbonizáció – a vég kezdete vagy a kezdet vége?

Az európai iparstratégia második pillére az európai ipar átállítása egy alacsonyabb karbonintenzitású pályára. Egy ilyen átállás költsége európai szinten több százmilliárd euróra tehető. Az Európai Bizottság januárban közzétett Green Deal programja a következő 10 évben összesen 1000 milliárd eurót tervez mozgósítani dekarbonizációs célokra részben közösségi, részben magánforrások bevonásával. Ebből legalább 100 milliárd eurót szánnának a legkitettebb gazdasági szektorok és térségek támogatására. Most, 2020 áprilisának elején még korai lenne becsülni, hogy a koronavírus-krízis milyen mértékben vágja majd vissza a nagyratörő terveket, de biztosak lehetünk abban, hogy az európai beruházási prioritások változni fognak. Könnyen elképzelhető, hogy a dekarbonizációs törekvések háttérbe szorulnak a gazdaság újraélesztéséhez képest, ami hosszú távra visszavetheti az ipar zöldítéséhez kapcsolódó innovációkat.

Ahogyan arra Mezősi András az európai határidős áramárak magyarázó tényezőit vizsgáló cikkében rámutat, a jelenlegi bizonytalan helyzetben a szén-dioxid-kvótaárak változása a piaci várakozások egyik legjobb indikátora. A vállalatok ugyanis nem egy egyéves, hanem egy hosszabb időszaki kvótamennyiséggel gazdálkodhatnak, így a kvótaárakba az éven túli hatások is beépülnek. Ilyen szempontból nem túl biztató, hogy márciusban – gyakorlatilag egy időben a járvány európai tudatosulásával – alig egy hét alatt 40 százalékot zuhant a kvótaár. Az alacsony kvótaárak egyrészt csökkentik a szennyező kibocsátók ösztönzöttségét az alacsonyabb karbonintenzitású technológiákra történő átállásra. Másrészt a villamos energia kínálati oldalán is megtörhetik a jelenlegi trendeket, melyek a szénalapú termelés kiszorulása irányába mutattak. A szénerőművek a 25 eurós szén-dioxid-árak mellett már nem voltak versenyképesek, de most 17 eurós árszinten újra azzá válhatnak.

Nagy kérdés, ez vajon felülírja-e az európai kormányok döntő részének elkötelezettségét – ideértve a magyar kormányét –, hogy megszüntesse a szénalapú áramtermelést. A szénerőművek kivezetésére vonatkozó döntések esetleges késleltetése visszavetheti az egyéb erőművi projektterveket, melyekből eddig sem volt túl sok. Ráadásul erőművi beruházási oldalon egy másik kérdés is felmerül. Mennyire maradnak vajon vonzó befektetési célpontok a jellemzően egy számjegyű hozamígéretet biztosító megújulóenergia-projektek? Ha ezek egy része a befektetői vagy finanszírozói szándék változása miatt nem valósul meg vagy csúszik, úgy a középtávú kínálatcsökkenés áremelkedéshez vezethet, és konzerválhatja a magasabb karbonintenzitású áramtermelést.

Rövid- és középtávú hatások a hazai árampiacon

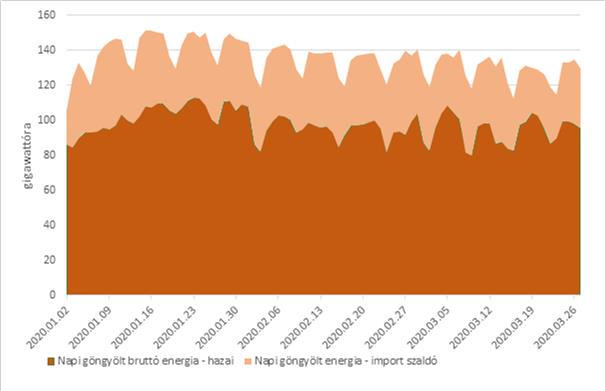

A hazai piacon a fogyasztási adatokban szinte alig volt észrevehető a járvány hatása március végéig. A keresleti visszaesést áprilisra várhatjuk, amikorra számos iparvállalat – főként a jármű- és gépgyártásban – jelentett be leállást, miközben a szolgáltató szektor kereslete is drasztikusan visszaesett.

Hazai és import villamosenergia-részarány a magyarországi áramfogyasztásból 2020. január-március. Forrás: saját szerkesztés a MAVIR adatai alapján

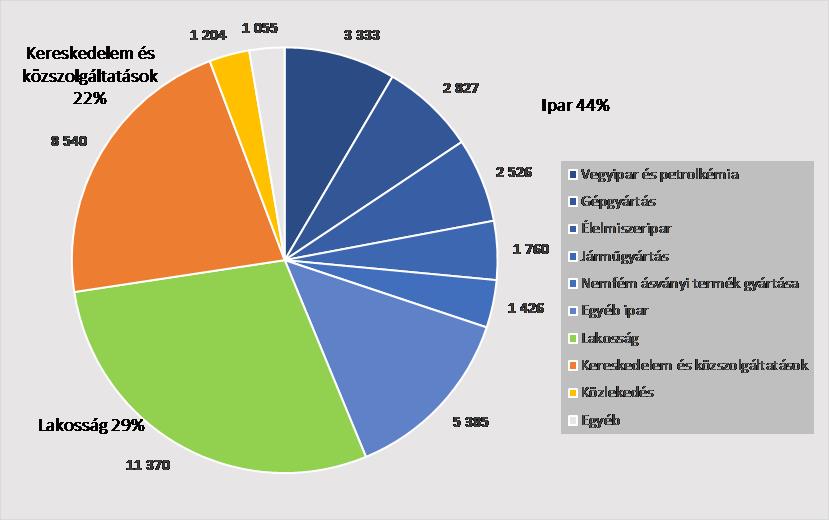

Szektoronkénti bontásban a magyarországi 39 terawattórás végső áramfelhasználásból 44 százalék az ipar részaránya, míg a lakosság 29 százalékot, a kereskedelem és közszolgáltatások 22 százalékot képviselnek a 2018-as adatok alapján. A lakosság tekintetében a jelenlegi krízis biztosan nem jár fogyasztáscsökkenéssel, sőt a home office elterjedése inkább a lakossági áramigény növekedését hozhatja rövid távon.

A magyarországi végső villamosenergia-felhasználás szektoronként 2018-ban (adatok gigawattórában). Forrás: saját szerkesztés a MEKH éves energiamérleg-adatai alapján

A kereskedelmi és ipari célú áramigény azonban rövid távon egészen biztosan csökkenni fog, bár az egyes szektoroknál eltérő mértékben. A legkitettebb ágazatok – mint a nem élelmiszer-kiskereskedelem, a szolgáltató szektor jelentős része – jelentős visszaeséssel kell, hogy szembenézzenek, itt a fogyasztáscsökkenés akár a 30-50 százalékot is elérheti a következő hónapokban. Nagy kérdés a szolgáltató szektor újraindulásának üteme, amelyről ma még nehéz jóslatokba bocsátkozni. Az eddig megjelent elemzések is igen széles skálán, 3 hónaptól 18 hónapig terjedően becsülik az élet normális kerékvágásba történő visszatéréséig hátralévő időt.

Az ipari szektort nézve az egyes iparágak kitettsége és az általuk generált várható keresletvisszaesés mértéke várhatóan igen nagy szóródást mutat majd. A járműiparban komoly leállások történtek már eddig is, itt a kilábalás is elhúzódhat, de éves 1,8 terawattórás felhasználásával ez a szektor nem számít jelentős áramfelhasználónak. A vegyipari, élelmiszeripari termékek iránti kereslet várhatóan kevésbé esik vissza, míg a gépgyártás teljesítménye nagyon változatosan alakulhat, egyes szegmenseiben akár még nőhet is. Összességében nem valószínű, hogy a hazai éves összfogyasztást jelentősen mérsékelné az ipari áramkereslet legfeljebb 1-2 terawattórás csökkenése.

Ha a hatásokat összegezzük, úgy a 2020-as áramigényt 3-5 terawattóra mértékben csökkentheti a járvány és annak közvetett hatásai, ami 7-12 százalék közötti éves hatást jelent. Ez a hatás azonban nagyon eltérően jelentkezik majd az egyes negyedévekben. A második negyedévben a visszaesés akár 25-30 százalék is lehet, ami azután fokozatosan csökken az év hátralévő részében.

És mindez hogyan befolyásolja az árakat?

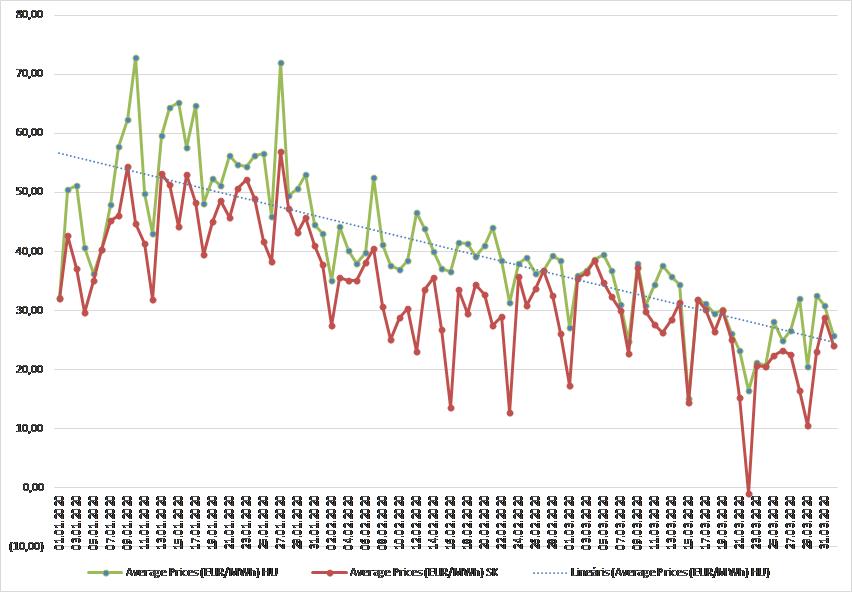

A HUPX spot*a magyar áramtőzsde azonnali árai piaci adatait tekintve az év elejétől kezdődően folyamatos az árerózió. Ez az árcsökkenés elsősorban még nem a koronavírus hatása, van egy természetes szezonális magyarázata is. Január historikusan az egyik legdrágább hónap, míg április az egyik legolcsóbb a hosszabbodó nappalok és a klimatikus viszonyok miatt. Idén március utolsó hetében a hazai átlagár 37,2 euró/megawattóra volt, tavaly ugyanezen a héten 42,7. Az ábrán a magyar mellett a szlovák árak is szerepelnek, mivel immár tendenciaszerű, hogy a négy összekapcsolt közép-európai árampiacon a cseh és szlovák árak együtt mozognak, míg a magyar árak a román árakkal mutatnak szoros együttmozgást, jellemzően a cseh és szlovák árszint fölött.

Magyar és szlovák másnapi villamosenergia-árak, 2020. január-március. Forrás: saját szerkesztés HUPX-adatokból

Ennek fő oka a szlovák-magyar határkeresztező kapacitások szűkössége. A szlovák-magyar határt az év első három hónapjában az összes lehetséges kereskedelmi óra 71 százalékában 100 százalékban kihasználták, az összesített kihasználtság 90 százalék. Ez gyakorlatilag azt jelenti, hogy a kapacitásszűkösség a fő korlátja annak, hogy még inkább kiegyenlítődjenek a magyar, valamint a cseh és szlovák árak, ami jellemzően magasabb árakat és versenyhátrányos helyzetet eredményez a hazai felhasználóknak.

Még egy hatásról érdemes szólni, ami fékezi a szlovák és magyar árak kiegyenlítődését. A táblázatra tekintve látszik, hogy a januári 1000 MW fölötti importkapacitáshoz képest márciusban átlagosan 30 százalékkal kevesebb villamos energiát lehetett behozni Szlovákia felől. Az év ezen időszakát gyakran jellemzik hálózati karbantartások, amik csökkentik a rendszerek áteresztőképességét. Ha márciusban rendelkezésre állt volna a teljes kapacitás, akkor ez közel 330 MW többletimport-lehetőséget biztosított volna, ami jelentősen csökkenthetné, akár egyes időszakokban el is tüntethetné a két piac közötti 5-10 eurós átlagos árkülönbséget.

Összefoglalóan a második negyedévben a kereslet jelentős visszaesése várható, ami a csökkenő ártrend folytatódását vetíti előre. Mivel a keresletcsökkenés egész Európára jellemző, és a kínálati oldal a szén-dioxid-kvótaárak beszakadása miatt várhatóan nem szembesül jelentős költségkorláttal, az olcsó importáram továbbra is árleszorító hatású marad a magyar piacon. A hatást a fizikai importlehetőségek szűkössége fogja korlátozni, de az import így is jelentős versenyt generál a hazai termelés számára. Nem lenne meglepő, ha a következő negyedévben aránya akár tovább emelkedne a jelenlegi 30 százalék körüli szintről.

Középtávon ugyanakkor az áremelkedés irányába mutatnak a tendenciák.

Ha a regionalizáció révén megnő az EU-n belüli ipari termelés aránya, úgy ez keresletnövekedéshez vezethet, ami a várhatóan lelassuló erőműfejlesztésekkel együtt három-öt éven belül árampiaci szűkösséget eredményezhet. A Mátrai Erőmű megvásárlásával az állami tulajdonú MVM-csoport is komoly dilemma elé néz, hogy kíván-e lépéseket tenni (és ha igen, mit) a kínálat bővítése terén. A rövid távú megfontolások akár a Mátrai Erőmű további üzemeltetése irányába is mutathatnak, ez azonban konzerválhatja a magas szén-dioxid-intenzitású termelést, és fékezheti új erőművi projektek megvalósulását.

A leállítás ugyanakkor megköveteli az új termelői kapacitások mielőbbi üzembe állítását és a határkeresztező vezetékek bővítését. Csak gáztüzelésű új nagyerőmű üzembe állítását lehet reálisan feltételezni középtávon. Kérdés, hogy van-e erre érdemi befektetői szándék. Magánbefektetői oldalról ez nem túl valószínű, hiszen a kormányzat a Nemzeti energiastratégia alapján hosszabb távon nem igazán számol a gázalapú áramtermeléssel a tervezett új atomerőmű üzembe állítását követően. Az addig (legalábbis a jelenlegi tervek szerint) hátralévő egy évtized viszont túl rövid ahhoz, hogy piaci alapon megtérülővé tegyen egy erőművi projektet. Ha mégis lenne magánbefektető, aki elgondolkodna rajta, úgy azt biztosan elrettenti a normál társasági adó felett fizetendő 31 százalékos büntetőterhet jelentő „Robin Hood” adó. Így, ha lesz új beruházás, az szinte biztosan csak állami részvétellel (vagy közvetlenül az MVM által, vagy valamilyen támogatási konstrukcióban) valósulhat meg, ami tovább erősíti az állami szerepvállalást a szektorban.

Ki fizeti a révészt?

A hatások elemzésénél nem lehet megkerülni a csődök várható hatásának elemzését, hiszen egészen biztos, hogy a piacukat elveszítő vállalkozások közül lesznek, akik nem fogják tudni teljesíteni áramvásárlási szerződéseikben vállalt kötelezettségeiket. A magyar kormány eddig – helyesen – csak a lakossági fogyasztók részére jelentett be kikapcsolási moratóriumot. Az áramkereskedők tőkeellátottsága nem teszi lehetővé, hogy a nemfizetés kockázatát magukra vállalják, így amennyiben a vállalati szektorban elindul egy nemteljesítési hullám, az nagyon gyorsan ellehetetlenítheti a piac működését. Az árleszorító hatású importforrások csak addig állnak rendelkezésre, ameddig a magyarországi áramimportőr kereskedők kredibilisek maradnak.

Ha sérül a fizetőképességük, az az importcsatornák szinte azonnali kiszáradásával járhat.

A piac likviditása, a kereskedelem működőképességének biztosítása ezért elsődleges fontosságú feladat a következő hónapokban. Szükséges lenne újra megfontolni olyan kereskedői szakmai javaslatok napirendre vételét, mint a close-out netting, a különböző kereskedők egymással szembeni kereskedelmi pozíciói nettó összevezetésének lehetősége, amely több EU-tagállamban is alkalmazható, de a magyar szabályozás szerint nem. Mivel csőd esetén a pozíciók nettósítása nem lehetséges, a külföldi partnerek óvatosabbá válhatnak a helyi bejegyzésű cégekkel szemben, ami a hitellimitek szűkülésében jelentkezhet. Ugyanígy visszatartó erejű a felügyeleti díjak számítási módja, ami az árbevételhez kötött, így hatványozottan sújtja a fizikai piacon likviditást biztosító kereskedőket.

A krízis egyben innovációs lehetőség is

Lezárásként szeretnék egy pozitívumot is kiemelni az elmúlt hetek hazai történéseiből. A cikket az EU új iparstratégiájának bemutatásával kezdtem. Eddig még nem ejtettem szót annak harmadik pilléréről, a digitalizációról. Ebben a tekintetben a jelenlegi krízis egyben egy óriási innovációs lehetőség is. Az energiaszektor vállalatai eddig példaértékűen hajtották végre a szükséges digitális átállást anélkül, hogy a szolgáltatási szint sérült volna. Ahol továbbra is szükség van személyes jelenlétre, mint a hálózati műszaki feladatok vagy a rendszerirányítás, ott feszes protokoll határozza meg a munkavégzés szabályait. A lakossági szolgáltatók a semmiből építettek fel videós ügyfélszolgálatokat. Terjed az elektronikus ügyintézés, mérőleolvasás és számlázás. A vállalatközi tárgyalások, a belső munkafolyamatok hatékonyan, online eszközök alkalmazásával zajlanak.

E tekintetben biztosra vehető, hogy a jelenlegi krízis hosszú távon is átalakítja a szektor működését, és a digitalizáció révén elérhető hatékonyságjavulás a vállalati és fogyasztói érték növekedését hozza magával. Reméljük, a most zajló innovatív változások a szabályozói keretek változását is magukkal hozzák majd, és a válság elmúltával is megmarad a lehetősége annak, hogy a szolgáltatók az ügyintézés egyre nagyobb hányadát végezhessék elektronikusan. Így a jelenlegi innovációs kényszer remélhetően hosszú távú előnyöket hozhat a szektor valamennyi érintettje számára, és utat nyithat új, innovatív üzleti megoldások elterjedésének.

Vállalat

Kamatmentes hitelt nyújtottak a gázfogyasztók az MVM-nek, akaratukon és tudtukon kívül

A gázártámogatási rendszer 2022-es változásához kapcsolódva módosították az átalánydíjas elszámolást, így több milliárd forint kamatmentes hitelhez jutottak.

Miért nem kerülnek utcára azok a magyar dolgozók, akiknek a munkáját átveszik a robotok?

Csökken a munkaerőhiány, de még mindig megvédi a dolgozókat az elbocsátástól. Sok cég akkor sem épít le, ha automatizál vagy romlanak a kilátásai.

A magyar piactér, amely nem akar versenyezni a Temuval, mégis sikeres

A Meska kézműves-design online piactér is érzi az óriások nyomását, de az alapító bízik abban, hogy az egyedi termékekre megmarad a kereslet.

Fontos

60 százalékkal kerül többe a korábban árstopos tej, és nincs még vége a drágulásnak

A mesterségesen alacsony árú tejről gyorsan visszaálltak a vásárlók a tényleg olcsóbbra, de hamarosan újabb drágulási hullám jöhet.

Egymilliárdos árengedménnyel kínálja tihanyi ingatlanját az állam

Több mint egymilliárd forinttal csökkentette a kikiáltási árát az MNV annak a tihanyi ingatlannak, amelyet két hete sikertelenül próbált meg eladni.

Akkor hozott Nobelt a nagy világmagyarázat, amikor már egyre többen kételkednek benne

Az idei díjazottak munkássága a magyar fejlődési modellel kapcsolatos viták szempontjából is érdekes, de bírálója is egyre több van.