(A szerző a Hold Alapkezelő elemzője, a cikk az Alapblogon jelent meg eredetileg.)

Barátaimtól, ismerőseimtől sokszor kapom meg a kérdést, ha ekkora a baj van a reálgazdaságban, akkor miért nem esnek a részvények? Bár már a kérdéssel sem értek egyet, hogyne estek volna részvények, hiszen nem mindegy ki melyik részvényekre gondol ilyenkor, de a felvetést azért értem: a világ talán leginkább követett, legfontosabb részvényindexe, az amerikai S&P 500 mindössze 12 százalékra van a februári csúcsától. Feljebb van, mint tavaly ilyenkor, amikor a vírusnak híre hamva sem volt.

Ha tényleg szinte soha nem látott gazdasági visszaeséssel nézünk szembe, és rengeteg racionális érv szól amellett, hogy a válságból V alak helyett inkább csak U alakban fogunk kilábalni, akkor miért áll 3000 ponthoz közel az S&P? Most kivételesen a profitvárakozások, eladósodottsági mutatók és P/E szorzók helyett, megpróbálok egy durván leegyszerűsített megközelítést alkalmazni: nézzük meg nagyvonalakban, hogy a koronavírus okozta válság vajon hogyan érinti az index legnagyobb vállalatait?

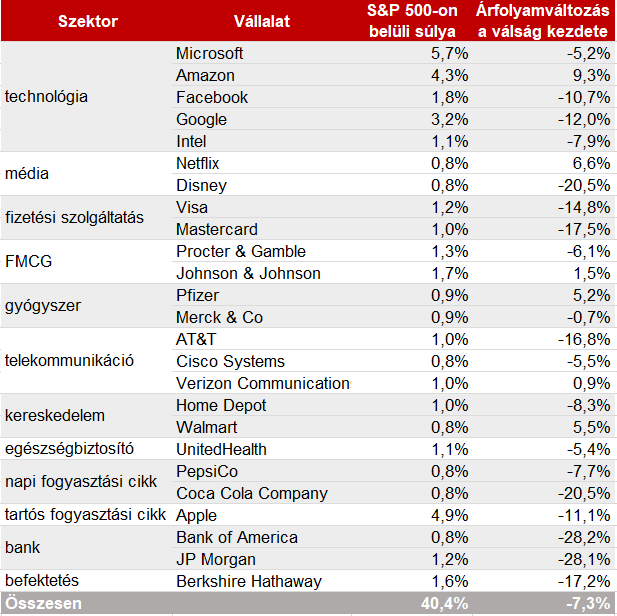

Az összes, 500 vállalat helyett nézzünk rá csak a legnagyobb 25-re. Ezek teszik ki az index 40 százalékát, tehát ezek a nagyvállalatok biztosan mondanak valamit arról, hogy merre mennek a nagybetűs részvények.

Ha van szektor, amelyik nyertese lehet ennek a válságnak, az biztosan az IT, ezt nem is kell magyarázni. A vállalatok egészen biztosan nem most mondják le az Microsoft Office előfizetéseiket, a vállalati kapcsolattartást segítő Teams program pedig márciusban egy hét alatt 12 millióval növelte felhasználóinak számát. Nem csoda, hogy nem a világ legnagyobb kapitalizációjával rendelkező Microsoft árfolyama esett a legnagyobbat.

Még jobban járhat az Amazon, a felhőalapú szolgáltatások és online kereskedelem királya, aki nem panaszkodhat, miután az élelmiszereken kívül nem igazán veszünk most mást a boltokban. Rosszabb a helyzete az online marketingköltéseken kereső Facebooknak és Googlenek, ugyanis e területen a vállalatok a válság miatt biztosan vissza fognak vágni. Ezzel szemben ott van, hogy az offline marketing csatornák leállásával most relatíve nő az online, a piac szerint ezek eredője összesen 10-12 százalék árfolyamesés. Az Intel processzorgyártó sem látszik a válság legveszélyesebb érintettjének, az elektronikai eszközökre vonatkozó igény akár növekedhet is.

A két nagy médiacég (Disney, Netflix) árfolyama nem véletlenül teljesít annyira eltérően: a mozibevételeken és a Disneylandek leállásán bukó Disney mellett a Netflix felhasználóinak száma duplájával nőtt a várthoz képest, ez tizenhat millió új előfizetőt jelent az első negyedévben. Az Amazon mellett még ez a részvény emelkedett érdemben a válság alatt. A fizetési szolgáltatók inkább vesztesei az új helyzetnek. A visszaesésben csökken a kártyaforgalom, a turizmus gyengesége miatt pedig nagyot esik a külföldön használt hitelkártyás vásárlások volumene, amin a legnagyobb a marzs. Ezzel szemben az online forgalom növekedéséből profitál a Visa és a Mastercard, de ez érdemben valószínűleg nem kompenzál.

Az FMCG és a gyógyszergyártás tipikusan válságálló szektorok, ezekből akkor is majdnem ugyanannyit fogyasztunk, ha a gazdaság éppen gyengélkedik. Hasonló helyzetben van a telekommunikációs szektor, ráadásul az új helyzetben most sokkal többet használjuk a távkommunikációt. Már csak az itthoni vásárlási szokásokat alapul véve is gondolhatjuk, hogy a legnagyobb élelmiszerláncok most nem járnak rosszul, így az amerikai Walmart sem a koronavírus vesztese. Ezzel szemben a Home Depot, ami itthon körülbelül az IKEA, Praktiker párosnak felelhet meg, nagyobb ütést kaphat, hiszen az új lakásvásárlások és felújítások most biztosan visszaesnek.

A UnitedHealth egészségbiztosító ügyfélszámának biztosan nem tesz jót a munkanélküliségi számok elszállása, de itt az igazi veszélyt egy olyan egészségügyi reform jelentheti, amelyben a magánbiztosítók szerepe csökkenhet. Bernie Sanders előválasztási kudarcával nagyot zuhant ennek esélye. Az üdítőgyártó Pepsi és Coca Cola, ha a kiskereskedelmi forgalmon valószínűleg nem is, de a mozik, éttermek, szórakozóhelyek bezárása miatt biztosan érzi a koronavírus hatását. Utóbbiak kisebb részét teszik ki a teljes eladásoknak, a befektetők egyelőre itt sem pánikoltak be. Hiába szokás a tartós fogyasztási cikkek gyártóit a válságok veszteseinek tekinteni, az Apple befektetői ezt egyelőre másképp látják. Azt gondolom, Iphone-t venni jelentős kiadás egy átlagos háztartásnak, amit a nehéz helyzetben el lehet halasztani, így nagyobb esést is el tudnék képzelni az Apple árfolyamában.

A gyenge makrogazdaság biztosan betesz a bankoknak, a növekvő hitelveszteségek, a lassuló hitelezés és csökkenő hozamok miatt nem véletlenül ez a szektor a válság egyik legnagyobb vesztese, ezt az árfolyamesések is tükrözik. Bár most az utóbbi hetekben biztosan megnőtt a tradingből származó jutalékbevétel a nagy tőzsdei forgalom miatt, ez nem az a nagyságrend, ami kompenzálni tudja a negatív hatásokat. A Warren Buffett nevével fémjelzett Berkshire Hathawayre leginkább a portfólióban szereplő részvények súlyozott átlagaként érdemes tekinteni: mivel itt a technológia helyett inkább a bankok vannak túlsúlyban, így a Berkshire is nagyobbat esett.

Átpörgetve tehát az S&P 500 legnagyobb vállalatait, egy valami igencsak szembetűnő: hiányoznak a válságban leginkább szenvedő szektorok nagy képviselői. Nincsenek autógyártók és ipari cégek, nincsenek olajvállalatok és légitársaságok, de bank is alig van közöttük. Az index 500 vállalata között persze ott vannak ezek is, de a súlyuk már a koronavírus előtt is elenyésző volt például a technológiai vállalatokéhoz képest. Az összeomló energiaszektor teljes súlya három százalék alatt van.

Ezzel azt akarom mondani, hogy nem csoda, ha az S&P 500 teljesítménye eltér attól, amit a reálgazdaságban tapasztalunk. Már 2018 nyarán is ez volt a helyzet, amikor a világ ipari termelése recesszióba süllyedt a kínai gazdaság lassulása miatt: Németország például éppen csak elkerülte a recessziót, de az S&P 500 szinte végig csúcs közelben maradt. A válság legfontosabb hatása, hogy csökken az emberek elkölthető jövedelme, de ez nem minden vállalatot érint egyformán, az S&P 500 legfontosabb vállalatait láthatóan kevésbé. Bár azt ígértem nem lesz szó pénzügyi mutatókról, azért egyet mégiscsak meg kell említsek: az említett top 25 vállalat eladósodottsága nagyon alacsony a gazdaságban működő átlagos vállalatéhoz képest, a nagy tech cégek jórészt nettó készpénzben ülnek, ezért sem tűnnek most annyira kockázatos befektetéseknek.

Akkor sosem fog esni az S&P 500? Ezt biztosan nem állítanám.Egyrészt van az a válság, amit a fogyasztók jövedelemcsökkenésén keresztül ezek a cégek is megéreznek, tehát nagyobbat eshetnek a profitok, mint amire az index befektetői számítanak. Másrészt ezek a vállalatok általában nagy piaci erővel rendelkeznek a saját piacukon (gondolhatunk itt a hálózati hatások miatt monopóliumként működő tech cégekre, a konszolidálódott média vagy egészségbiztosítói piacra, az amerikai gyógyszerpiac védelmére), egy szigorúbb szabályozó ezekre a vállalatokra tud a legveszélyesebb lenni, ezek a vállalatok vannak közvélemény fókuszában is. Úgy tűnik, Bernie Sanders nagyobb veszélyt jelentett volna az S&P 500-ra, mint a koronavírus, de ez a kockázat (a részvények szempontjából) szerencsésen elhárult. Ez persze nem azt jelenti, hogy a szabályozás mindig ilyen barátságos marad. Harmadrészt ezeknek a vállalatoknak az értéke függ leginkább a monetáris politika irányától. Mivel a cash flow itt jobban kiszámítható, sokszor kötvényszerű befektetésként tekintenek ezekre a részvényekre: vagyis, ha a jegybank laza és a diszkontrátát alacsony tartja, úgy megnő a cash flowk és vállalatok jelenértéke. Márpedig, ha valamikor, akkor most igazán laza és támogató a jegybank.

Összességében úgy tűnik a befektetők nem a következő negyedévek profitcsökkenéseire fókuszálnak, ezekkel ugyan biztosan számolni kell, de talán nem lesznek olyan nagyok, mint más szektorok által dominált indexek esetében. Inkább a tovább csökkenő diszkontráta és a szabályozói kockázat csökkenése azok, amik most védik az S&P 500 vállalatait, ezek a vírus mellett szintén az elmúlt egy-két hónap fejleményei.

Pénz

Fél év után elengedte a miniszterelnök növekedési álmait a kormány

Az év első hónapjai nem úgy alakulnak, ahogy várták, az inflációs előrejelzés is változott, de a minimálbéres megállapodáshoz nem nyúlnak hozzá.

A NER-t is egyre jobban elérheti a kormány inflációs harca

A bankoknál árstopot vezetne be a kormány, a távközlési cégektől pedig 10 százalékos árcsökkentést várnak. Ezt már a NER milliárdosai is megérezhetik.

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.

Fontos

Orbán ellenzi, de Európa tovább pénzelné a védvonalnak tekintett ukrán hadsereget

Az európai védelmi tervekben egyre nagyobb szerepet kap Ukrajna hadiipari integrációja, ami újabb front lehet az ezt ellenző Orbán Viktor és Európa maradéka között.

A köztéri ivás lett a kocsmák fő versenytársa, és ezen nem segít a kocsmaprogram

Egyre gyakoribb, hogy a lakossági panaszok miatt az önkormányzatok fellépnek a boltok előtti italfogyasztás ellen, de egy dohányboltnak már nem lehet megtiltani, hogy éjszakai szeszforrás legyen.

Magyarország és Szlovákia járhat a legrosszabbul a Trump-vámokkal

A német autóipari ellátási lánc tagjai egymást rántják magukkal a mélybe az Egyesült Államok által bevezetett vámok után. A magyar kivitel 8 százalékát adó győri Audi motorok és autók exportja miatt is érintett.