(A cikk eredetileg az Alapblogon jelent meg.)

A cikk írásakor teljes bizonytalanság övezi a koronavírus lefutását. Sokan a 2003-as SARS vírushoz hasonlítják. Ahhoz képest úgy tűnik jóval fertőzőbb, de valószínűleg kevésbé halálos kimenetelű járvánnyal van dolgunk. Mindenesetre a kínai gyárbezárásokat látva legalább rövid távon komoly gazdasági kihatásai lesznek. Hogyan vannak erre felkészülve a vállalatok?

A SARS vírus 2003 második negyedévében hirtelen jelentősen lefékezte a kínai gazdaságot, de azt követően gyors visszapattanást láthattunk. A teljes éves GDP növekedés 11 százalék helyett lett 10 százalék lett a járvány miatt. Ázsia többi részében a gazdasági fékeződés feleekkora volt, a világ maradék részén pedig elhanyagolható.

A SARS óta eltelt 17 évben jelentősen megváltozott a világ. Egyrészt Kína gazdasági súlya nagyon megemelkedett (részesedése a világ GDP-jéből 4 százalékról 17 százalékra nőtt), másrészt az egész világgazdaság sokkal jobban el eladósodott, ami nagyobb sérülékenységet jelent. A betegeknél is általában akkor nő meg a vírus okozta halál valószínűsége, ha egyéb betegségek miatt egy már legyengült szervezet találkozik a vírussal. Ugyanezt jelenti a vállalatoknál a magas eladósodottság.

A járvány hatására legalább rövid időre jelentősen vissza fog esni a nagy értékű és a mindennapokhoz nem szükséges javak (luxusjavak, autó), illetve a tömeghez kapcsolódó szolgáltatások (például repülés, rendezvények) kereslete. Mindez túltermeléshez, készletnövekedéshez és ezáltal cash-flow égetéshez vezet. A vállalatok erre gyárleállásokkal tudnak reagálni (ez történik most Kínában), ami tompítja a túlkészletezést, de ekkor is kell fizetni a fix költségeket, amit már sokszor nem tud fedezni a lecsökkent üzleti volumen profittartama. Egy erős mérlegű vállalat ezt a megtorpanást könnyen átvészeli, azonban egy jelentősen eladósodott társaság jobban rászorulhat a bankok kegyeire e nehéz helyzetben.

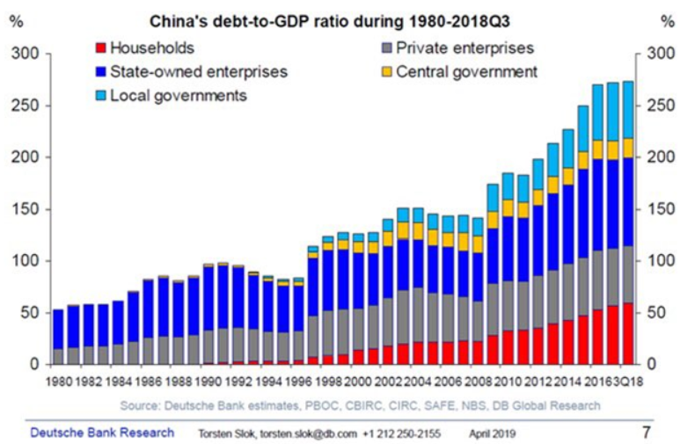

A vállalatok helyzetének vizsgálatát kezdjük Kínában, hisz itt már most is komoly következményei vannak a járványnak. Az eladósodottságát tekintve sajnos nem jó a helyzet, az elmúlt tíz évben a világ fő gazdaságai közül épp Kínában volt a legnagyobb az adósság növekedése. Az alábbi ábra mutatja a kínai gazdaság egyes szektorainak és összesített adósságának alakulását a GDP-hez viszonyítva. Itt az egyik legnagyobb a világon a vállalati adósság (szürke + sötétkék) aránya, amely szektorban a legkorábban okozhat nagy bajt a vírus. Ami enyhíti a problémát az az, hogy a két rész közül a nagyobb – a sötétkék – az állami vállalatok adósságát jelenti, ők könnyebben fognak likviditási segélyt kapni a zömében állami bankoktól, ez a rész viselkedésében valószínűleg közelebb áll az államadóssághoz, mint a vállalati adóssághoz.

Forrás: Deutsche Bank, Seeking Alpha

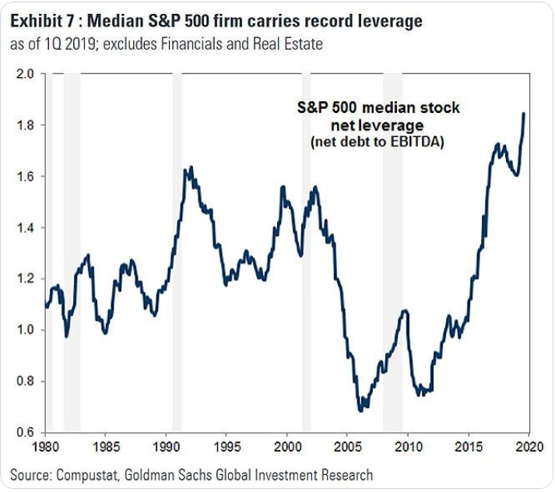

Kína után nézzünk az Egyesült Államokra. Itt kisebb mértékű volt az adósság felépülése a gazdaságban az elmúlt években, de az jelentős részben koncentrálódik a vállalati szektorra (a lakosság inkább hitel leépítő volt mostanában). Mivel a legnagyobb amerikai vállalatok erős mérleggel (sok készpénz, kevés hitel) rendelkeznek, ezért csalóka az átlagos vállalati mutatókra koncentrálni, egy tipikus vállalatról jobb képet ad a medián. A következő ábra mutatja az S&P 500 vállalatainak medián nettó adósság mutatóját az EBITDA-hoz képest. Látható, hogy ez a mutató a közelmúltban új csúcsra emelkedett, ami veszélyforrás lehet egy világjárvány esetén. Az emelkedést részben az magyarázza, hogy az amerikai vállalatok nagyon aktívak a részvény-visszavásárlásokban, kihasználva az alacsony kamatokat, amiket sokan adósságfelvételéből finanszíroznak.

Forrás: Compustat, Goldman Sachs

Ma még nem tartunk ott, hogy a befektetők elkezdtek volna félni a járvány potenciális következményeitől az eladósodott vállalatok esetében. A következő ábra mutatja az amerikai BBB besorolású (közepes minőségű) vállalati kötvények hitelfelárát. Egyelőre történelmi mélypont közelében van az árazott csődvalószínűség (utolsó adatpont: január 30.).

Forrás: St. Louis FED

Európára volt a legkevésbé jellemző a vállalatok jelentős eladósodása az elmúlt években. Itt inkább a régóta tartó nulla-negatív kamatszint hordoz magában veszélyeket. Ez lélegeztető gépen tart sok olyan gyenge vállalatot, amely egyébként már csődbe ment volna. Közöttük is pusztító lehet egy esetleges világjárvány.

Természetesen a gazdasági döntéshozók nem fogják tétlenül végig nézni, ha a koronavírus elszabadul. Költségvetési és monetáris élénkítő lépésekkel próbálják majd enyhíteni a problémát, ami azonban nehezen fog gyorsan eljutni minden bajba jutott vállalathoz. A jegybank könnyen nyújthat likviditási segélyt a bankrendszernek, azonban az nem biztos, hogy hitel formájában széleskörűen ki is kerül a gazdaságba. Főleg, ha bankok is megijednek és elkezdik félteni a tőkéjüket a potenciális hitelezési veszteségektől. A befektetéseknél érdemes lehet a következő hetekben a korábbiaknál nagyobb hangsúlyt helyezni a vállalati mérlegek egészségi helyzetére.

Pénz

Nem lassulhat sokat az idei gyors béremelkedés, hogy időre meglegyen az egymilliós átlag

Orbán Viktorral szemben Nagy Márton csak 2028-ra ígéri a bűvös szám elérését, ám még így sem lesz könnyű ennek fedezetét kitermelniük a cégeknek.

Ki törhet be a két óriás mellé az elhízás elleni készítmények piacára?

Az Eli Lilly és a Novo Nordisk pozíciója aligha van veszélyben, az utánuk következő helyezések sorsa az évtized második felében dőlhet el.

Újabb álomhatárt tört át az arany, örülhet a nemrég bevásárló magyar jegybank

Idén már több mint 31 százalékkal drágult a nemesfém, és könnyen lehet, hogy még nincs vége az emelkedésnek.

Fontos

Akkor is nőne az Airbnb-adó Budapest belső kerületeiben, ha önálló városok lennének

Azokon a településeken emelkedik a rövidtávú lakáskiadás adója, ahol a vendégéjszakák száma meghaladja az évi kétmilliót. Ilyen város csak egy van Magyarországon: Budapest.

Gazdasági antidepresszánssal állítaná meg Magyar Péter előretörését a Fidesz

Nem véletlen, hogy a kormány nemrég bemutatott gazdasági akciótervének egyik fő fókusza a jövedelmek vásárlóerejének növelése és a lakhatás lett.

Miért nem kerülnek utcára azok a magyar dolgozók, akiknek a munkáját átveszik a robotok?

Csökken a munkaerőhiány, de még mindig megvédi a dolgozókat az elbocsátástól. Sok cég akkor sem épít le, ha automatizál vagy romlanak a kilátásai.