(A szerző a HOLD Alapkezelő befektetési igazgatója.)

Kedvezett a csillagok állása a kelet-közép-európai gazdaságoknak az elmúlt két-három évben. A válság utáni években történt fájdalmas alkalmazkodásnak köszönhetően úgy tudott beindulni a növekedés, hogy ez nem járt az egyensúly romlásával. Az erős bér- és fogyasztásbővülés – köszönhetően a globális hatásoknak is – nem okozott inflációt, így a kamatok rekordalacsony szinten tudtak maradni. Mostanra azonban már munkaerőpiaci feszültségek jelentkeznek és a gazdaságpolitikusoknak a túlhevülés ellen kell küzdeniük. A problémákra eltérő reakciók születnek, emiatt az egyes országok – eddig viszonylag szinkronizált – deviza- és kötvénypiaci folyamatai is kezdenek elválni egymástól.

A 2008-2009-es válság idején a kelet-közép-európai országok jelentős reálleértékelődésen estek át. Gyengültek a devizáik és hazai devizában számolva is csökkent a bérszínvonal. A reálleértékelődésnek és a sokszor kényszerből végrehajtott munkaerőpiaci reformoknak köszönhetően igen versenyképessé váltak. Pár év elteltével ennek meg is lett a hozadéka, a hosszabb stagnálást követően a javuló külső konjunktúrának is köszönhetően ismét szép növekedésnek indultak ezek a gazdaságok. Ennek mértéke (3-4-5 százalékos reál GDP-bővülés) lassan elérte azt a szintet, amikor kapacitásproblémák jelentkeznek. Ez főleg a munkaerőpiacon figyelhető meg, ahol a nyugat-európai munkalehetőségek miatt külföldre vándorlók serege csak fokozta a hazai munkaerőhiányt. Ez nemcsak Magyarországra jellemző folyamat, a munkanélküliségi ráták Romániában, Csehországban és Lengyelországban is rekordalacsony szinten állnak.

Örömök és aggodalmak

Az erőteljes bérnövekedés egyfelől igen örömteli folyamat, hiszen családok millióinak helyzete javul számottevően, közelítve egy magasabb, nyugat-európai életszínvonalhoz. Másrészt a kapacitáshiány előbb-utóbb fejfájást okoz a gazdaságpolitikusoknak, ugyanis emeli az inflációt és/vagy – a hazai termelést helyettesítő magasabb importon keresztül – rontja a külső egyensúlyt. Kis, nyitott gazdaságok lévén, a régiós országokban ezek kombinációja jelentkezik. Az úgynevezett „túlhevülés” (overheating) kockázatával tehát foglalkozniuk kell a gazdasági döntéshozóknak, ugyanis láthatóan a régióban idén emelkedésnek indult már az infláció (2-3 százalékos a pénzromlás üteme), romlani kezdett a folyó fizetési mérlegek egyenlege, így vélhetően a rekordalacsony kamatszintek sem maradhatnak örökké.

A túlhevülés kockázata ellen szigorúbb költségvetési és/vagy monetáris politikával lehet küzdeni. Az említett négy országban a gazdaságpolitikai döntéshozók preferenciái és a gazdaságok adottságai (korlátok) között vannak különbségek, így láthatóan a helyzetre adott fiskális és monetáris válaszlépésekben is különbségek mutatkoznak. Ennek pedig következménye, hogy az eddig többnyire együttmozgó régiós devizák és kötvényhozamok is vélhetően divergálni fognak. Nézzük most az egyes országokat sorban!

A román út

Romániában a populista szociáldemokrata kormány tavalyi felállása tovább fokozta a költségvetés helyzetének 2015 óta kezdődő romlását. Hiába a gyors növekedés, az ország nem tudja hatékonyan beszedni az adókat, ezzel szemben a kormányok az elmúlt két évben hatalmas osztogatásba kezdtek (áfacsökkentés, nyugdíj- és közalkalmazotti béremelkedés).

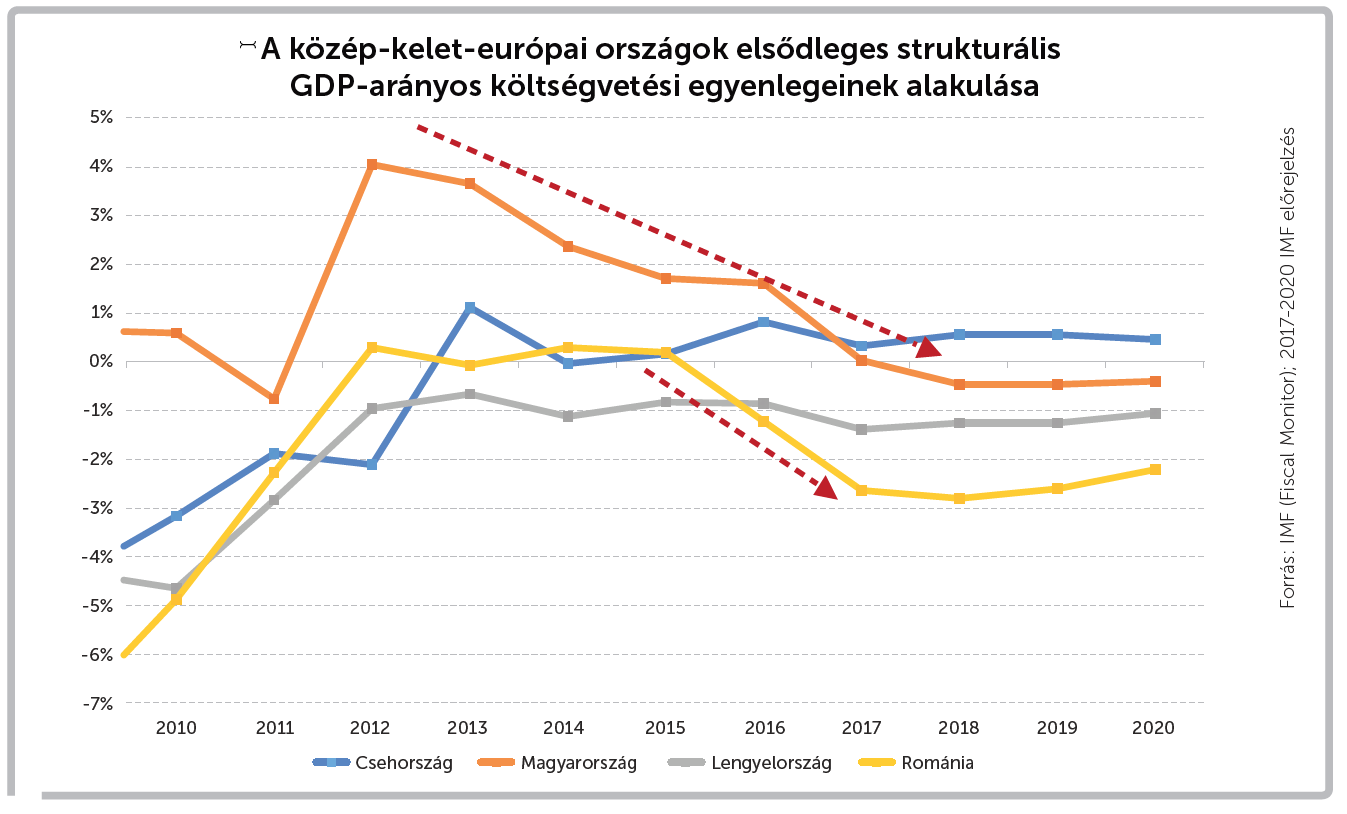

Így a költségvetés nemhogy nem fékezi (ahogy azt egy ilyen helyzetben normálisan tennie kellene) a növekedést, hanem fokozza a túlhevülést. Ez jól látszik abban, hogy miként romlik az ország úgynevezett elsődleges (azaz a kamatfizetés előtti) strukturális (azaz a ciklus miatt magasabb adóbevételek hatásától megtisztított) GDP-arányos költségvetési egyenlege, valamint azon, hogyan nő a folyó fizetési mérleg hiánya (ikerdeficit). Az EU talán némi korlátot jelent a mértéktelen költségvetési költekezésben, de a kormány nem igazán tud visszatáncolni a felelőtlen ígéretek teljesítésétől. Így a szigor a monetáris politikára maradt. A jegybank jelezte is, hogy vége az alacsony kamatok korszakának, a bankközi kamatok az elmúlt hónapokban 1 százalékponttal emelkedtek és nem lenne meglepő, ha egy év múlva a jelenlegi 1,7 százalékos szint helyett 2,5-3 százalék környékén állnának.

A piac talán ezt is kevesli, ugyanis a román lej folyamatosan gyengül. Ehhez persze az is kell, hogy a jegybank már nem annyira az árfolyamra koncentrál, hanem inkább a kamatszintre. Egyre több ugyanis a román lejben denominált (és változó kamatozású) hitel a gazdaságban, míg a devizahitelek aránya (az összesen belül) 40 százalék alá csökkent. A magasabb kamatok és a jegybank által korlátozott mértékben gyengülni „hagyott” lej a magasabb törlesztőrészleteken keresztül hűti a gazdaságot. Kérdés azonban, hogy ez elég lesz-e. A túlhevülés ellen a költségvetés rendbetétele hatásosabb eszköz lenne – ez azonban már a politikai preferenciák függvénye. Egészen addig, amíg a korlátok azt felül nem írják.

A cseh megoldás

Csehország, a régió leginkább „nyugat-európai” államaként, hagyományaihoz hűen most is próbál anticiklikus gazdaságpolitikát folytatni. A költségvetés hiánya a választási év ellenére sem szállt el (sőt, a büdzsé idén 0,5 százalékos GDP-arányos többlettel is zárhat). A dübörgő építőipar és a felfutó lakossági hitelezés megfékezésére a jegybank magasabb tőkekövetelményt írt elő a bankoknak és egyéb, úgynevezett makroprudenciális eszközökkel is próbálkozik.

Az infláció emelkedése láttán pedig elengedte a korona, korábban általa – a túlzott erősödés ellen – rögzített árfolyamát, amely ismét erősödésnek indult. Ráadásul idén – Európában elsőként – kamatot emelt (kétszer is) és jövőre ezt minden bizonnyal folytatja. Mozgásterét korlátozza, hogy – miután az eurózónában nagyon nyomott a kamatkörnyezet – további kamatemeléssel a korona túlzott erősödését okozhatja. Így az elkerülhetetlen cseh reálfelértékelődés vélhetően a koronaerősödés és a nyugat-európainál magasabb infláció kombinációjaként valósul majd meg.

A lengyel recept

A túlhevülés kockázata Lengyelországban tűnik a legkisebbnek. Egyrészt a bankok aktivitását az elmúlt két évben némileg korlátozta a rájuk kivetett bankadó és a svájci frank hitelek kezelési módja miatt alkalmazott folyamatos politikai nyomás. Másrészt a régióban az elmúlt egy-két évben itt volt a legmagasabb az alapkamat és a bankközi kamatszint. Harmadrészt – és ez talán a legfontosabb – a lengyel munkaerőpiac a legkevésbé feszes, köszönhetően a polgárháború sújtotta Ukrajnából bevándorló, a lengyelt jól beszélő munkavállalók százezreinek. (Jelenleg már több mint egymillió ukrán dolgozik Lengyelországban.)

Mindezek azonban csak lassítani tudják a felértékelődési folyamatot, amely előbb-utóbb itt is az infláció emelkedéséhez vezet. A jegybank 2018 második felében várhatóan megkezdi a kamatemelést, és ezt a kötvénypiac árazni is kezdte. A jegybanknak azonban egy korláttal szembe kell néznie. A lengyel lakosság (a devizahitelek mellett) szinte kizárólag változó kamatozású jelzáloghiteleket vett fel, így a gyors kamatemelés túlzott terheket róhat az eladósodottabb családokra. Egyelőre ez a veszély még nem fenyeget, de idővel lehet, hogy a lengyel złotyt a jegybank majd emiatt nem tudja teljesen megvédeni a gyengüléstől.

A magyar állapotok

Talán a legérdekesebb helyzetben Magyarország van, több tekintetben is. A magyar munkaerőpiac a legszűkösebb, ennek ellenére a tíz százalék feletti bérinfláció (ami az eddig részben feketén fizetett pénzek fehérítésének hatásával korrigálva vélhetően ennél némileg kisebb) hatása eddig nem jelentkezik az inflációban. Lehet, hogy a gyors termelékenység-javulásnak, lehet, hogy annak köszönhetően, hogy a munkavállalói járulékok csökkentése miatt kisebb a nyomás a vállalatokon, hogy árat emeljenek, de az is lehet, hogy csak késik és idővel majd megjelenik az árakban is. Mindenesetre – ellentétben a többi régiós országgal – Magyarországon az infláció emiatt még 2018-ban nyomott maradhat, különösen, ha egyes szabályozott árú termékekben ismét lesz csökkentés.

A másik magyar sajátosság, hogy a régióban itt a legmagasabb a folyó fizetési mérleg többlete, és ezért a deviza folyamatos felértékelődési nyomás alatt van az egyre csökkenő hazai kamatszint ellenére is. A forint erősödését a hazai gazdaságpolitikai preferenciákból adódóan a jegybank nem szeretné, így a szemmel látható munkaerőpiaci feszültség ellenére folyamatosan monetáris politikai lazításra kényszerül. (Paradox módon tehát az MNB korlátja a monetáris politika alakításában a túl jó magyar folyó fizetési mérleg.)

Miközben tehát idővel itthon is bekövetkezik a túlhevülés, jelenleg ennek még az inflációban és a külső egyensúly romlásában nem láthatók a jelei, ezért a magyar gazdaságpolitika nagyon prociklikus, azaz ciklust erősítő lehet. Az is. A költségvetés egyenlege ugyan GDP-arányosan nem magas, de a ciklus hatásával kiigazítva 2013 óta folyamatosan romlik. Az építőipari magánberuházásoknak a munkaerőpiacon konkurenciát jelentenek az állami projektek. A kamatok pedig rekordalacsony szinten állnak.

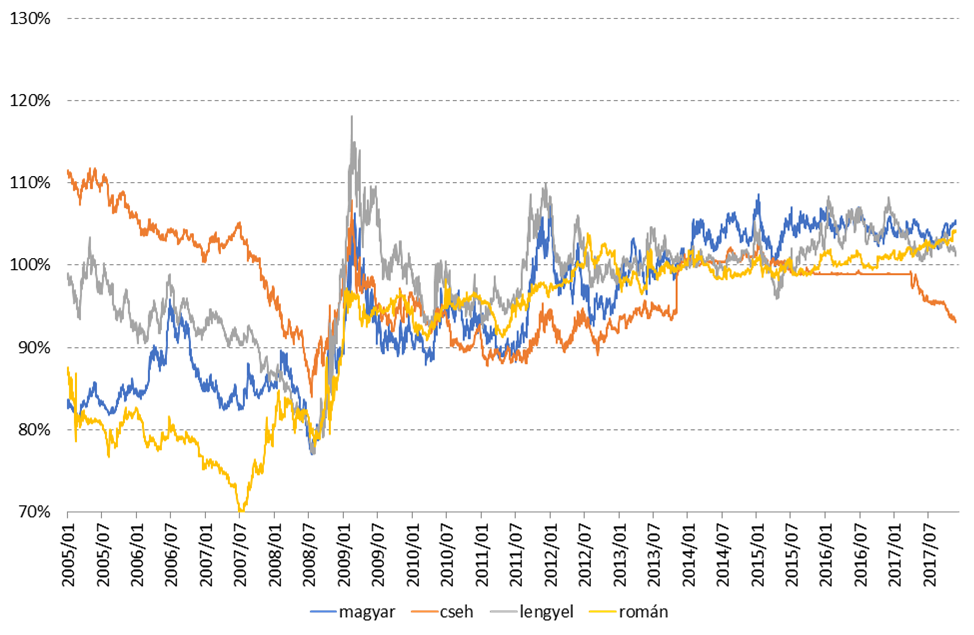

A közép-kelet-európai országok devizaárfolyamainak alakulása az euróval szemben (2014. január 1. = 100 százalék)

Mi várható itthon?

Az MNB vélhetően nem tolerálja az erős forintot, így jó eséllyel mindent meg fog tenni annak érdekében, hogy az euró árfolyama 300 fölött maradjon. (A forint azonban a jelenlegi magas – és várhatóan csak lassan romló – folyó fizetési mérleg miatt várhatóan nem is tud jelentősen gyengülni.) A jegybank ugyanakkor azt is látja, hogy a forint gyengítése (szinten tartása) érdekében túl sokáig alacsonyan hagyott rövid oldali kamatszint megbosszulhatja magát, ugyanis egyre többen akarnak így változó kamatozású hitelt felvenni, pedig előbb-utóbb el kell majd kezdeni kamatot emelni és ez kockázatot jelent a magyar lakosságra nézve. (Ahogy azt korábban többször is írtuk, „a kamat az új svájci frank”.)

Épp ezért kezdte el kommunikálni nemrég, hogy szeretné a lakossági hitelfelvételt a lassabban átárazódó, hosszabb kamatperiódusú hitelek irányába terelni. Ennek érdekében, ha kell, be is fog avatkozni a piaci folyamatokba. Ez látszik a magyar hosszú futamidejű kötvények hozamának csökkenésén, ami teljesen „kilóg” a régió többi országában megfigyelhető piaci trendből. (Persze meg kell jegyezni, hogy a jegybank ebben a helyzetben csak azt tudja elérni, hogy a kamatemelkedés kockázata a lakosságtól idővel átszáll az MNB-n keresztül az államra, amelynél ez már eddig sem jelentéktelen, tekintve, hogy a magyar államadósság átlagos futamideje meglehetősen alacsony.) A fiskális politika mellett tehát még egy ideig a magyar monetáris politika is nagyon laza maradhat, ami – figyelembe véve az EU-s transzferek ismételt felfutását – jelentősen növeli a hazai túlhevülés kockázatát. Igaz, a kedvező kiinduló helyzetből adódóan ennek hatásai csak késleltetve fognak jelentkezni.

Négyen négyfelé

Összefoglalva elmondható, hogy a kelet-közép-európai régió reálfelértékelődése tovább tart majd a következő években. Van is erre még tér, ugyanis a régió még mindig versenyképes, bérszínvonala elmarad a dél-európai országokétól, külső egyensúlyával pedig (Románia kivételével) nincs probléma. Eltérő lesz azonban a reálfelértékelődés módja. A béremelkedés üteme mindenhol a nyugat-európai dinamikánál magasabb maradhat (és ennek hatására talán idővel hazajön a külföldön dolgozók egy része), azonban Csehországban (és talán Lengyelországban) a deviza is erősödhet, míg Magyarországon ez kevésbé valószínű és Romániában gyengülni fog a deviza. Ez nem meglepő az egyes országok rendszerváltás utáni hosszú távú gazdasági folyamatainak ismeretében.

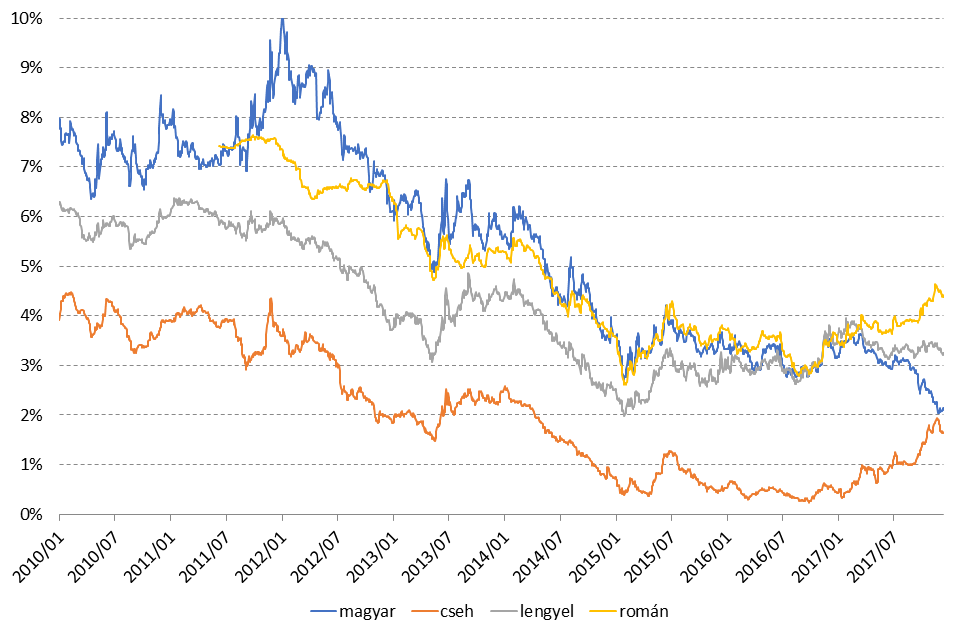

A közép-kelet-európai országok 10 éves kötvényhozamainak alakulása

Magyarország akkor is inkább a magasabb inflációt választotta, míg a csehek a deviza erősödésén keresztül konvergáltak Nyugat-Európához, ennek megfelelően a cseh korona folyamatosan értékelődött fel, míg a többi régiós deviza leértékelődési pályán volt. A másik fontos különbség a cseh és a magyar, valamint román gazdaságpolitikák között azok ciklust erősítő vagy tompító (pro-, illetve anticiklikus) jellegében érhető tetten. A prociklikus magyar és román gazdaságpolitika eredménye a két gazdaság teljesítményében tapasztalható jelentős ingadozás.

A ciklust erősítő költségvetési és monetáris politika eredményeképpen nem véletlenül szokták (az inkább anticiklikus gazdaságpolitikával jellemezhető csehvel ellentétben) a magyar és főleg a román gazdaságot „boom-bust economy”-nak nevezni, ami arra utal, hogy ezekben az országokban a fellendülések nagyon erősek, de a válságok is mélyek. Mint általában a feltörekvő országokban. Most épp fellendülésben vagyunk, de már túl az első félidőn.

A szerző további cikkei az Alapblogon olvashatók.

Pénz

Nem lassulhat sokat az idei gyors béremelkedés, hogy időre meglegyen az egymilliós átlag

Orbán Viktorral szemben Nagy Márton csak 2028-ra ígéri a bűvös szám elérését, ám még így sem lesz könnyű ennek fedezetét kitermelniük a cégeknek.

Ki törhet be a két óriás mellé az elhízás elleni készítmények piacára?

Az Eli Lilly és a Novo Nordisk pozíciója aligha van veszélyben, az utánuk következő helyezések sorsa az évtized második felében dőlhet el.

Újabb álomhatárt tört át az arany, örülhet a nemrég bevásárló magyar jegybank

Idén már több mint 31 százalékkal drágult a nemesfém, és könnyen lehet, hogy még nincs vége az emelkedésnek.

Fontos

Akkor is nőne az Airbnb-adó Budapest belső kerületeiben, ha önálló városok lennének

Azokon a településeken emelkedik a rövidtávú lakáskiadás adója, ahol a vendégéjszakák száma meghaladja az évi kétmilliót. Ilyen város csak egy van Magyarországon: Budapest.

Gazdasági antidepresszánssal állítaná meg Magyar Péter előretörését a Fidesz

Nem véletlen, hogy a kormány nemrég bemutatott gazdasági akciótervének egyik fő fókusza a jövedelmek vásárlóerejének növelése és a lakhatás lett.

Miért nem kerülnek utcára azok a magyar dolgozók, akiknek a munkáját átveszik a robotok?

Csökken a munkaerőhiány, de még mindig megvédi a dolgozókat az elbocsátástól. Sok cég akkor sem épít le, ha automatizál vagy romlanak a kilátásai.