A szerző közgazdász, az Ekonomi a G7 véleményrovata

A magyar infláció januárban több, mint háromszorosa volt az eurózónáénak. Az európai országok között módszertanilag összevethető inflációs mutató (harmonizált fogyasztóiár-index*Az Eurostat által közzétett harmonizált fogyasztóiár-index célja, hogy módszertanilag összehasonlítható inflációs idősorokkal szolgáljon. Ennek megfelelően apróbb módszertani eltérések léteznek a nemzeti inflációs idősorok és a harmonizált indexek között. Magyarország esetében januárban ez 0,5 százalékpontot jelentett a harmonizált index javára.

) 26,2 százalékos értéket mutatott év elején, míg a közös valutaövezetben az infláció 8,6 százalékon alakult. Ekkora, mintegy 17,6 százalékpontos különbséget az eurózónához képest semelyik másik országnál sem láttunk az unión belül, a legközelebb Lettország áll hozzánk, azonban ott is “csak” 12,8 százalékpontos a különbség, miközben a balti országban nem alkalmaztak hozzánk hasonló lakossági rezsivédelmi politikát. Ebben az elemzésben annak jártam utána, hogy milyen tényezők magyarázhatják ezt az éles magyar elválást az európai fősodortól.

Először arra voltam kíváncsi, hogy mennyiben magyarázzák a magyar kiugró értékeket a „technikai” tényezők. Ilyenek a fogyasztói kosárban lévő különbségek, az adminisztratív árak alakulása, valamint a termékadó-változások. Becslésem alapján ezek a tényezők a legtöbb ország és Magyarország esetében is csak marginális tételt jelentenek az eurózónához képesti inflációs különbségek magyarázatában. Magyarország esetében a fogyasztói kosár eurózónáétól eltérő összetétele 0,8-al emelte az inflációt az eurózónás inflációhoz képest, ami másképpen megfogalmazva azt jelenti, hogy 0,8 százalékpontot magyaráz a 17,6-ból az, hogy szegényebbek vagyunk, mint az eurózónás országok átlaga. Ez javarészt annak tudható be, hogy a kevésbé tehetős háztartások – a tehetősebbekkel összevetve – jellemzően több élelmiszert és kevesebb tartós terméket és szolgáltatást fogyasztanak és pont az élelmiszerek ára emelkedett nagyot itthon*Az élelmiszerek fogyasztói kosáron belüli súlya itthon 21 százalék feletti, miközben az eurózónában ez 15,5. Eközben pont ugyan ebben a fogyasztási csoportban volt a legnagyobb infláció (Magyarországon 46,9 százalék, eurózónában 16,3).

. Ezzel ellentétes hatással volt a magyar kiugró értékre az, hogy a hazai rezsipolitika alacsonyan tartotta a háztartási energiaárakat az elmúlt 2 évben, így a fogyasztói kosáron belüli súly is relatíve alacsonyan alakult itthon, ezért hiába emelkedett nyár végétől jelentősen a rezsi, a korábbi évekből örökölt alacsony magyar rezsi súly miatt valójában az élelmiszerekhez képest pont ellentétes előjellel járul hozzá a magyar kiugró értékhez,

tehát mérsékeltebb volt a rezsihatás, mint ha a magyar rezsiár-emelkedés egy eurozónás tagállamban ment volna végbe.

Az eurózónás inflációhoz képest az adóváltozások minimálisan felfelé térítik el a magyar indexet, míg az adminisztratív árak változása enyhén lefelé*Meg kell jegyezni, hogy az Eurostat módszertana nem számol a benzinár sapkával az adminisztratív intézkedések között, ugyanakkor ennek akár 2 százalékpontos hatása is lehetett a végső inflációs különbözetekre, ezért ezzel külön számolok. Az adóváltozások esetében fontos megjegyezni, hogy termékadókat mér az Eurostat, így a tavaly kivetett különadók, extraprofit adók nem jelennek meg ebben a számításban.

Az eredetileg 12 darab vizsgált makro változóból* Árfolyam, vállalati tőketranszferek a GDP arányában, vállalati elsődleges jövedelem a GDP arányában, háztartási elsődleges jövedelem a GDP arányában, GDP arányos lakossági megtakarítási ráta, vállalati nyereség ráta, háztartások elsődleges jövedelmének növekménye, reál egy órára vetített munkaerőköltség éves változása, földgáz importegységár változása (2022 második félév, éves változás), energiaintenzitás (kőolaj ekvivalens GDP energiafelhasználás), GDP/fő fejlettség (vásárlóerő-paritáson 2021-ben), reálkamatok 2022 első félévében, villamos energia valamint gáz árának változása a nem lakossági felhasználóknak 2022 elején.

3 változó bírt megfelelő magyarázó erővel az EU-n belül látható inflációs ráta különbségekre: a háztartási jövedelmek éves (euroban számolt!) növekménye* Elsődleges jövedelmek a szektorszámlákban, 2022 első három negyedéve a megelőző év azonos időszakához viszonyítva., az árfolyam változása* Nomináleffektív árfolyam 37 kereskedelmi partnerre, 2022 október-november és 2021 október-november közötti változás. Az eredmények érzékenyek a megválasztott időszakra, az adatokra a legjobb illeszkedést mutató időszakot választottam ki. A tavaly őszi forint gyengülés olyan mértéket öltött, hogy felgyorsult a korábban jellemzően csak lassú árfolyam-átgyűrűzés. De ez nem csak magyar specifikus történet. és a fejlettségi szint*Egy főre eső GDP 2021-ben, vásárlóerő-paritáson számolva. A változót azért vizsgáltam, mert Balassa és Samuelson rámutattak arra, hogy a fejlődő országoknál – hasonlóan a gazdasági növekedéshez – az árak is gyorsabban növekednek mint a viszonyítási pontként használt fejlett országoknál. Tehát minél alacsonyabb fejlettségű az ország, annál magasabb a relatív inflációja.

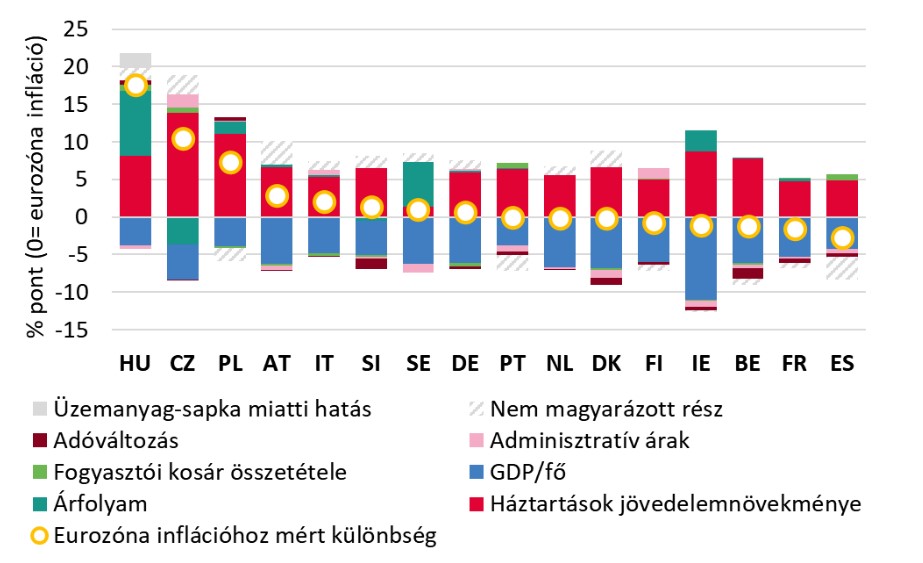

. Ennek a három tényezőnek a hatását, illetve a fentebb már bemutatott technikai tényezőket mutatja az alábbi ábra*Az így kapott lineáris modellel a variancia 77 százalékát tudtam magyarázni, 1 százalékos szignifikancia szinten, azonban adathiány következtében csak 16 országra végeztem el a becslést.

. Az oszlopok összesenje (pöttyel jelölve) kiadja az inflációs különbségeket az eurózónához viszonyítva.

Az egyes országok eurózóna inflációjához mért különbségének felbontása magyarázó tényezők szerint / Megjegyzés: nullás konstans feltételezéssel futtatott lineáris, keresztmetszeti regresszió. / Forrás: Eurostat adatok alapján saját becslés.

Számításaim alapján a kirívó magyar inflációt a forint gyengülése magyarázta a legnagyobb mértékben. A forint árfolyam tavaly ősszel több, mint 12 százalékot zuhant éves alapon, ehhez hasonló mértékűt csak Svédországban láthattunk (8 százalékos gyengülés). Az árfolyam-csatorna kiemelt fontosságát a kiskereskedelmi szereplőktől származó anekdotikusabb információk is megerősítik: az őszi gyors leértékelődés exponenciálisan tolta feljebb az ágazat szereplőinek árfolyam-várakozásait, ami a magasabb árazás irányába hatott. Így azzal ellentétben, hogy az elmúlt években az árfolyam csak lassan, vagy a gyors gazdasági növekedés és alacsony infláció miatt egyáltalán nem gyűrűzött be az árakba, a tavaly év végi szembeötlő forint sérülékenység drasztikus árazási lépésekre kényszerítette a kereskedőket. Röviden: megrendült a bizalom a magyar fizetőeszközben.

A magyarázó tényezők között az árfolyam után következik a háztartások nagymértékű jövedelem-növekménye. Ide tartoznak a munkajövedelmeken kívül a rendszeres (pl. nyugdíj) és különleges kormányzati juttatások (pl. SZJA visszatérítések) is, valamint a tulajdonosi jövedelmek. A tavalyi évben mind a reálbér-növekmény, mind a kormányzati juttatások mértéke európai viszonylatban is kiemelkedő volt, ami erősítette a keresletet és az árelfogadást. Így például az előzőekben tárgyalt forint gyengülést (és a romló forint kilátásokat) gond nélkül át tudták hárítani a kereskedők, de a nemzetközi bizonytalan környezetből fakadó céges előretartalékolási kényszert is a lakosság fizette meg. Érdemes azt is hozzátenni, hogy a gyors háztartási jövedelem-növekménynek egyik kiváltója pont az infláció volt, azonban a helyzetet leginkább az súlyosbította, hogy már meglévő aknákra jött rá az árnövekedés, így valójában a magas infláció csak olajat öntött a tűzre, amiből azután természetesen még több infláció lett. A „tűzifák” pedig:

- a magas év eleji minimálbér emelés (19,5 százalékos garantált bérminimum-emelés, miközben az infláció csak 7 százalék körül mozgott!), amely a munkaerőhiányos környezettel párosulva magasan tartotta a reál-kereseteket,

- az év eleji extra kormányzati juttatások (első sorban SZJA visszatérítések, fegyverpénz),

- valamint – bár ez nem magyar sajátosság – a COVID időszakból áthozott megtakarítás-állomány is hozzájárult a magas árelfogadáshoz.

Ezen tényezők, párosulva az energiaárak okozta sokkal, szinte berobbantották a magyar inflációt.

Visszatérve az ábrára: van itt egy elsőre furcsának tűnő adat, ez a fejlettséget közelítő GDP/fő érték. A kisebb értékek esetében alacsonyabb az inflációs hatás, hiszen fejlettebb országokban jellemzően alacsonyabb az infláció. Mivel Magyarország az EU fejletlenebb államai közé tartozik, ezért pusztán alacsony fejlettségünkből is fakad egy enyhe inflációs többletünk az eurózónához képest (Balassa és Samuelson által leírt hatásnak megfelelően). Másképpen megfogalmazva akkor is nagyobb lenne a magyar infláció mint az eurózónáé, ha minden szerkezeti adottság és kormányzati intézkedés azonos lenne az euroövezetével.

A meg nem magyarázott részek (hiba, satírozott területek) feltehetően inkább költség oldali tényezőket foglalnak magukban, itt a vállalati energiaárak merülhetnek fel, valamint az ellátási láncokban még mindig jelen lévő szállítási nehézségek, amik Magyarország esetében erősebbek, mint az európai átlag (amint erre az IMF is felhívta a figyelmet elemzésében). De ebbe a szegmensbe tartoznak az árstopok piactorzító hatásai és a kereskedelmi szektorra kivetett különadók, valamint az árstopos termékekre vonatkozó készletezési kötelezettségek is. Minden esetre ennek a szegmensnek a hozzájárulása minimális, nem ezekben kell keresni a magyar többlet-inflációt.

Összességében a fenti becslés alapján úgy vélem, hogy:

- A magyar többletinflációt a keresleti tényezők nagymértékben magyarázzák, és ezekről sajnos jóval kevesebb szó esik az oly népszerű kínálati tényezők (háború, gázárak, ellátási láncok) mellett. Ezen felül Magyarországon a relatív inflációt a várakozások is feljebb tolhatták, ugyanis háborús időkben, amikor a magyar költségvetés különösen kitett a külső eseményeknek, a vállalkozások logikusan képeztek tartalékokat és emelték áraikat ameddig tudták (hiszen volt kereslet), megelőlegezve egy esetleges újabb adóemelést vagy egy gazdasági recessziót. Mivel Magyarország sok szempontból kitettebb az ukrajnai eseményeknek és Oroszországnak, mint a legtöbb eurót használó ország nem meglepő, ha itt voltak a legóvatosabbak a vállalatok, itt képeztek tartalékokat az áremelések révén. Ezen felül – bár sok csatornás hatásról beszélünk – de valószínűleg fontos tényező volt a költségvetés prociklikus viselkedése is, azaz a szükségesnél nagyobb hiány, amely fűtötte a gazdaságot és szintén erősítette az árelfogadást.

- A gazdaság (forint) sérülékenysége is jelentősen hozzájárul a többlet-inflációnkhoz. A magyar gazdaság számos, régebb óta fennálló strukturális sérülékenységi tényezője nyomán, valamint újabban a jogállamiság körüli viták és az ehhez kapcsolódó EU-s források visszatartása tesz minket kiemelten kitetté a nemzetközi befektetői hangulat ingadozásainak. Az ING elemzése rámutat arra, hogy bár fontosak voltak a forint gyengülésében külső tényezők is, azonban a szabadesés mögött nagyobb részben belső tényezők álltak.

- A magyar infláció strukturálisan is magasabb, mint az eurózónás, ami annak a törvényszerűségnek köszönhető, hogy egy felzárkózó gazdaságban a termelési szerkezetek folyamatos átalakulása, valamint a gyorsabb növekedés alapvetően magasabb inflációt eredményez, mint egy fejlett országban. Ezzel nem tud rövid távon változtatni sem a fiskális, sem a monetáris politika, tehát egy adottságról beszélünk. Ez azonban önmagában korán sem magyarázza a kiugró magyar inflációt, a magas kereslet és a forint mozgása sokkal fontosabb tényezők voltak.

Végezetül úgy vélem, hogy újra kell értékelni azt az itthon és külföldön is népszerű inflációs magyarázatot, miszerint a magyar többletinflációt nagymértékben magyarázná a vállalatok profitéhsége, vagy az alacsony termelékenységi szintjük. Ezt a két változót tudatosan nem szerepeltettem az elemzésben, mivel azon túl, hogy a profit-inflációs érvelésnél az ezzel érvelő elemzések sok esetben nem a korrekt statisztikai mutatót használják (lásd a VOSZ állásfoglalását), logikailag sem találom alátámasztottnak az érvelést. Ugyanis csak akkor képesek a vállalatok árakat növelni, ha megfelelő keresletet látnak, vagy netán elégtelen a verseny és emiatt piaci erőfölényt érvényesítenek. Elég nehéz lenne elképzelni egy versenyhiányos helyzetet a kiskereskedelemben, ahol évek óta a hiperek és diszkontok öldöklő versenyéről szólnak a hírek. A termelékenységi érv esetében is furcsa belegondolni abba, hogy egy nem termelékeny vállalat esetleg árat tudjon emelni egy normál (ciklus helyzetnek megfelelő) keresleti környezetben, túlfűtött gazdaságban viszont ezt már megtudja tenni. Ne felejtsük el, hogy a nem termelékeny cégeknek a külföldről behozott árukkal is kell versenyezniük, és egy túl bátor áremelés esetén egészen egyszerűen kieshetnek a piacról. Ezt senki sem kockáztatja meg, még a mezőgazdaságban sem, ahol az agrártámogatások nyújtotta biztonság miatt esetleg bátrabban árazhattak a hazai szereplők. De ez sem jó megközelítés, mivel nem csak nálunk léteznek mezőgazdasági támogatások az EU-ban, így itt is megint csak az valószínűsíthető, hogy a magas keresletet látva fogott vastagon a ceruza. Nincs tehát új a nap alatt, a tankönyvi, keresletre és kínálatra építő összefüggések továbbra is érvényesek és ezek együttes értelmezése adja meg a magyarázatot a kiugró magyar inflációra.

Közélet

Gyomros a magyar gazdaságnak: fél hónapra teljesen leállhat Budapesten a konténerszállítás

Olyan rosszul ütemezték a pályafelújítást, hogy a nemzetközi áruforgalom tizedét lebonyolító terminálok egyikére sem lehet majd eljutni.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.

A földgáznál már lazán kiválthatná a kormány az orosz szállításokat

Az orosz gáz nagy részét már akkor is nélkülözni lehetne, ha a külügyminiszter tárgyalásain lebeszélt ügyleteknek csak a fele valósul meg.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.