A legtöbbünknek ismerősen cseng a Starbucks fogalom, ami nem is csoda, hiszen a világ legnagyobb kávézó márkájáról beszélünk. A már sokszor igeként használt „starbucksozás” a mindennapjaink részévé vált. A lánc kellemes kialakítású kávézói tökéletes lehetőséget nyújtanak nem is csupán kávézásra, hanem akár egy baráti beszélgetésre, tanulásra vagy akár munkára is. Ez az otthonos környezet az egyik, amivel belopta magát a kávéimádók szívébe a világon, miközben egy kínai konkurens teljesen más megközelítéssel kezdi éppen meghódítani a piacot.

Starbucks-sztori

Három egyetemi barát alapította az első Starbucks-üzletet Seattle-ben, 1971-ben. Eleinte még csak szemeskávét és egyéb kiegészítőket árultak boltjukban, mivel úgy gondolták, hogy a kávé egy olyan dolog, amit otthon kell elkészíteni. Ezzel ment merőben szembe a ’82-ben marketingmenedzsernek felvett Howard Schultz, aki egy milánói útja után azt vetette fel a tulajdonosoknak, hogy ne csak a szemeket árulják, hanem kezdjenek el lefőzött kávét is árulni.

Schultz ötlete nem talált nyitott fülekre, ezért ott is hagyta a vállalatot és megalapította a saját kávézóláncát, az Il Giornale-t, ami később olyan sikeres lett, hogy felvásárolta a Starbucksot és ezt a márkanevet átvéve másik üzleteire is, elkezdte rohamos terjeszkedését Amerikában.

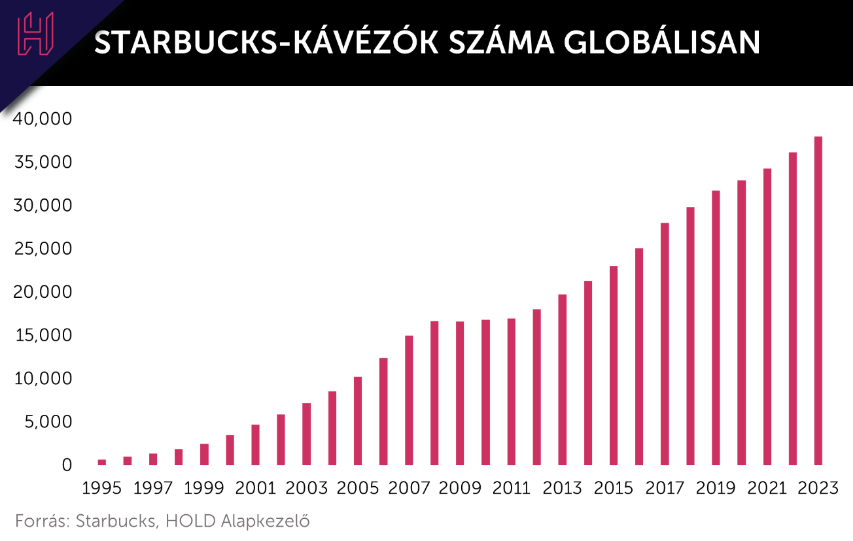

Ahogy az ábrán is láthatjuk, az elmúlt majdnem 30 évben az üzletek száma a pár százas számról egészen 38 ezer fölé nőtt és egy viszonylag stabil növekedési ívet követ, leszámítva a 2008 utáni stagnálást.

Milyen volt emellett a Starbucks gazdasági teljesítménye az elmúlt 5 évben?

A fekete levessel kezdve: a láncnak az elmúlt öt évben mindvégig negatív volt a saját tőkéje, tehát a vállalat összes kötelezettségének értéke meghaladja az összes eszközének értékét. Nem egy befektetőbarát indikátor ez…

A vállalat bevétele viszont ebben az időszakban körülbelül 9 százalékot növekedett évente, a Covid-válság okozta visszaeséssel együtt is. A ROI (Return on Investment), magyarul befektetésarányos megtérülési mutatójának ötéves átlaga is 16 százalék fölött van, a ROA (Return on Assets) avagy eszközarányos megtérülése pedig 12 százalék az elmúlt 5 évből átlagosan, amelyek viszont kedvezőnek tűnnek. A nettó profit margin, amely a teljes bevétel és a nettó nyereség közötti arányt jelenti, pedig ugyanúgy 10 százalék fölötti ötéves átlagot mutat.

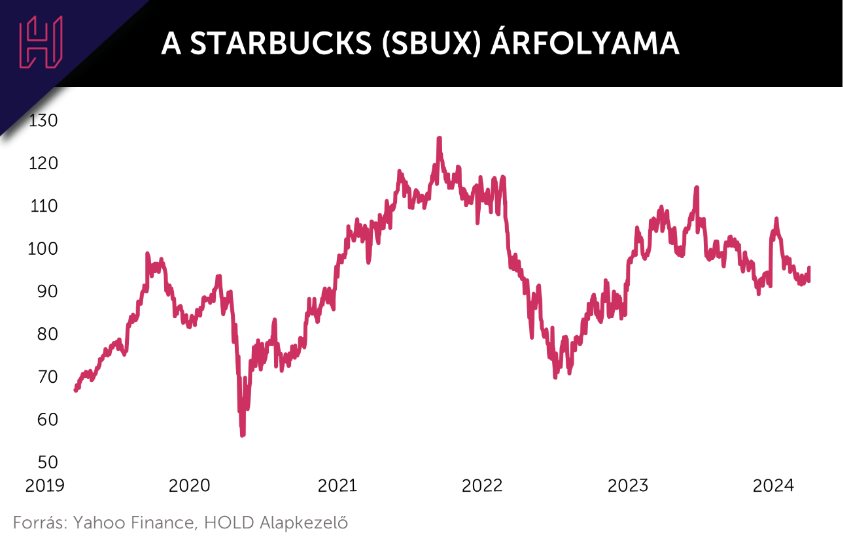

A papír a cikk megírásakor 94 és 95 dollár körül forog, a Yahoo Finance felületén 31 elemző átlagos egy éves célára pedig körülbelül 108 dollár, amely körülbelül 14 százalékos prognosztizált növekedést jelent.

Na, de akkor ki lehet a Dávidja ennek a Góliátnak?

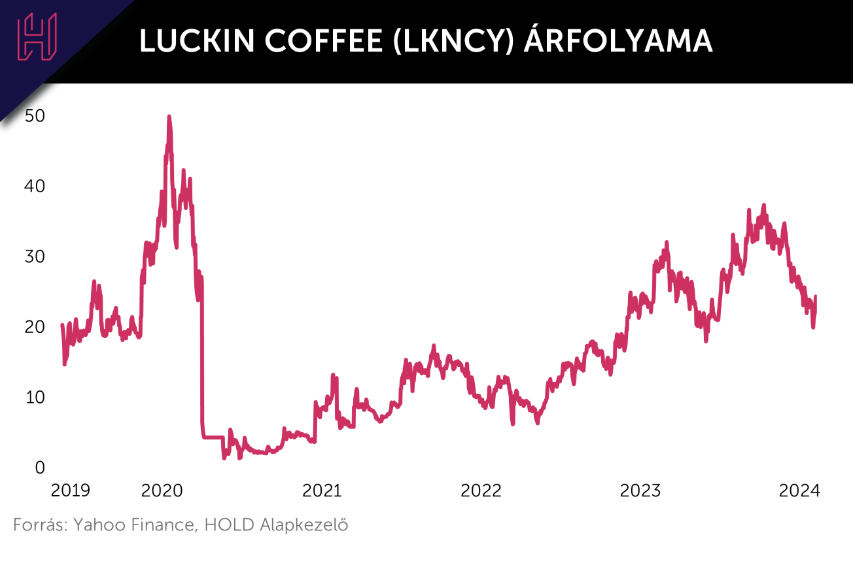

Rövid válasz: a kínai Luckin Coffee.

A 2017-ben, Pekingben alapított kávézó neve több olvasónknak csenghet ismerősen. A fiatal kávézólánc 2019 májusában lépett tőzsdére 17 dolláros kibocsátási árral és rövid időn belül az 50 dolláros szint fölé is emelkedett (egy kis ideig), ami majdnem 200 százalékos pluszt jelentett a kibocsátási árhoz képest. Mindenki Luckin-lázban égett és biztosak voltak benne, hogy ez a cég taszítja le a Starbucks-ot a kávézóláncok trónjáról.

Azonban nem is egy évvel a tőzsdére lépést követően történt az, ami miatt feledésbe merült a befektetők körében ez a papír.

2020 áprilisában a vállalat nyilvánosságra hozta, hogy a 2019-es árbevételét közel 310 millió dollárral fújta fel. Ez több vezető kirúgásához, a részvényárfolyam zuhanásához és a papír NASDAQ-ról való kivezetéséhez vezetett. Az eltávolítás után a Luckin Coffee részvényei az OTC (Over the counter) piacon kezdtek el kereskedni. Az OTC-piacon történő kereskedés gyakran magasabb kockázatot jelent a befektetők számára, mivel ezek a piacok kevésbé átláthatóak és kevésbé szabályozottak.

Mindezekkel együtt a Luckin részvényének árfolyama egészen 2 dollár alá is zuhant, amellyel már a penny stocks-kategóriába esett, amik olyan részvények, amelyek 5 dollár alatt forognak.

Miért lehet mégis sikersztori a kínai láncból? A vállalat azóta folyamatosan a hírnevének visszaállításán dolgozik és emellett sikereket ér el, hiszen 2021-ben először már nyereséget is termelt, amely azóta is szépen növekedő tendenciát mutat. A ROI-ja (befektetésarányos megtérülése) jelenleg 27 százalék fölött van, a ROA-ja (eszközarányos megtérülése) pedig 19 százalék.

A papír a cikk megírásakor 23 dollár körül forog, a TradingView felületen elérhető 2 elemzői értékelés alapján pedig az átlagos 1 éves célár 42 dollár. Ez egy igen komoly, körülbelül 70 százalékos emelkedést jelentene.

Mindenesetre érdemes rajta tartani a szemünket a Luckin Coffee-n, hiszen úgy tűnik nem csak a ruhák és kis kiegészítők területén tarolnak a Shein vagy Temu féle platformok, hanem a kávézásnál is!

JOGI NYILATKOZAT

A dokumentumban foglaltak nem minősülnek befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak, befektetési elemzésnek, az abban foglaltak alapján a HOLD Alapkezelő Zrt.-vel szemben igény nem érvényesíthető, azokért a HOLD Alapkezelő Zrt. felelősséget nem vállal.

Vállalat

Egyre több kínai autóipari beszállító épít gyárat Magyarországon, de jó ez nekünk?

Hatvanban 900 embert foglalkoztat majd a Bosch-t is partnerei között tudó kínai Xinzhi. A nagy kérdés, hogy ez mekkora gazdasági értéket teremt.

Generációváltás zajlik az Orbán-családban

Huszonöt százalékos részesedést szerzett az Orbán-család egyik meghatározó bányaipari cégében Orbán Dávid, a miniszterelnök unokaöccse.

Magyarországnak is figyelmeztető jel a CATL amerikai listázása

A Pentagon lépése nem lehetetleníti el az üzleti kapcsolatokat, de mutatja, hogy egyre nő a gyanakvás a kínai cégekkel szemben a nyugati országokban.

Fontos

A 257 milliárdos propaganda is hozzájárulhatott Rogán Antal szankcionálásához

A kék kormányzati plakátok megálmodása óta több mint 257 milliárd forintot költött ilyen kommunikációs kampányokra Rogán Antal minisztériuma.

Magyarországon is jelen van a HMPV, de nem fenyeget egészségügyi veszélyhelyzet

Eddig négy humán metapneumovírusos (HMPV) esetet azonosítottak Magyarországon; a tél vége, tavasz eleje lehet kockázatos járványügyi szempontból.

Marketingre jó lenne a zöldség-gyümölcs áfacsökkentés, tartós árcsökkentésre aligha

A korábbi tapasztalatok alapján rövidtávon még csak-csak elérhető az árcsökkenés, de hosszabb távon az áfa csak az árképzés egyik eleme a sok közül.