Amióta létezik az euró, azóta általában egyre erősebb a forintnál: ha nem vesszük figyelembe az éves ingadozásokat, akkor a hosszú, most már lassan két évtizedes trend az, hogy egy euróért egyre többet kell fizetnünk.

Ezzel együtt érdekes, hogy a két legszélsőségesebb euró/forint árfolyamot szinte napra pontosan tíz év választja el egymástól. Idén június végén 330-at közelítette az árfolyam, ami eddig minden idők leggyengébb jegyzése. Tíz évvel korábban, 2008 július közepén viszont 228-as eurónál járt a forint története legerősebb árfolyamán.

2008 augusztus 20-án 235-nél állt az euró jegyzése. Tíz évvel később, azaz ma 323-nál járunk.

Ezt követhetjük végig az alábbi ábrán az egyes évekre lebontva, pirossal az idei, lilával a 2008-as árfolyam látható:

De mi történt 2008 nyarán, ami miatt ilyen, mai fejjel hihetetlennek tűnő ereje volt a forintnak?

A legfontosabb tényező az volt, hogy ebben az időben még nem volt nyilvánvaló, hogy az USA ingatlanpiacán formálódó problémákból néhány hónappal később, a Lehman Brothers összeomlását követően az egész világot megrengető pénzügyi válság lesz, ami többek között éppen Magyarországot fogja az elsők között kiütni.

Pedig így lett, ezért nem sokkal később félelmetes hullámvasútra került a forint, 2009 márciusára már 316-ig futott fel az euró ára. Azaz alig több, mint fél év alatt elvesztette az értékének a harmadát. Ez akkoriban óriási veszteséget okozott az országban sokaknak, különösen a devizahiteleseknek, akiknek néhány hónap alatt kellett szembesülniük azzal, hogy az eredeti törlesztőnek esetenként a többszörösét kell majd fizetniük a lakásuk után. De az államadósság is megugrott, és az importtermékekkel kereskedőket is nehéz helyzetbe hozta. Igaz, közben a külső piacok leállása miatt bajba kerülő exportőröket életben tartotta a radikális forintgyengülés.

2008 nyarán tehát, ugyan a piac szereplői ezt még nem tudhatták, de vihar előtti csend volt, és ebben helyzetben kapott szárnyakat a forint. A reálgazdasági szereplők már arra panaszkodtak, hogy a túl erős forint miatt romlik a versenyképességük. Akik viszont augusztusban mentek nyaralni, már szívhatták a fogukat, hogy a csúcshoz képest 10 egységgel gyengébb árfolyamon válthatták az eurót.

Magyarország gazdasága már ekkor sem volt igazán egészséges állapotban, de a befektetők úgy láthatták, hogy legalább a tendencia javuló. Az akkor még Simor András vezette Magyar Nemzeti Bank nem sokkal korábban kamatemelési ciklusba kezdett és elengedte a korábban egy szűkebb sávban tartott forintot is, mivel a romos állapotban lévő államháztartási mutatók mellett az infláció emelkedni kezdett, a gazdaság növekedése viszont lassult. De legalább a korábban elszállt egyensúlyi mutatók (a rettegett az ikerdeficit, azaz a költségvetési és a külkereskedelmi hiány) javultak.

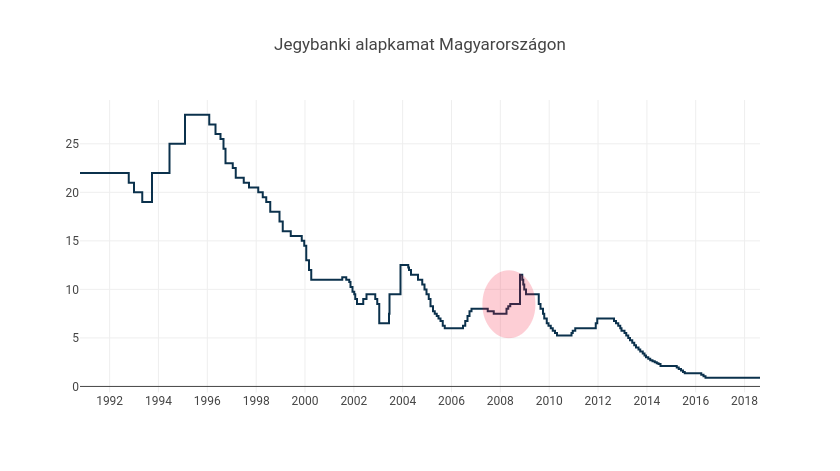

Ez az alapvetően gyenge gazdasági helyzet viszont paradox módon éppen hogy vonzóbbá tette Magyarországot a külföldi befektetők számára. Az alapkamat ebben az időben már 8,5 százalék volt, tehát jóval nagyobb hozamot kínáltak tehát a forinteszközök, mint a fejlett világbeli devizák (az euró kamatláb 3-3,25 százalék volt tíz éve, a Federal Reserve pedig akkor már agresszívan vágta a dollárkamatokat, július-augusztusban éppen 2 százaléknál jártak). A magas infláció miatt a piacon nem is számítottak arra, hogy a jegybank csökkenteni fog a kamaton.

A rózsaszín kör mutatja a 2008 tavaszi kamatemeléseket. Ábra: G7.

Ebben az időben, a tíz évvel ezelőtt kitört válság előtt nagyon érdekes helyzet állt elő a világ tőkepiacain, és ez volt az oka mind az infláció emelkedésének, mind a forint erősödésének. Az amerikai piacon ekkor már érezni lehetett a válságjeleket, a kamatokat is csökkentették, ezért sok tőke vette az irányt a feltörekvő piacok felé. Ennek keretében rengeteg árupiaci terméket vettek – energiahordozókat, nyersanyagokat, mezőgazdasági terményeket -, és ezek elképesztő világpiaci áremelkedése gyorsan megjelent az inflációs mutatókban.*A Goldman Sachs és az S&P árupiaci indexe most ötödakkora értéket mutat, mint 2008 nyarán. Magyarországon például 6-7 százalék volt az infláció, jóval nagyobb, mint a 3 százalékos hivatalos cél.

Ugyanez a rövidtávú hasznot kereső tőke áramlott be Magyarországra, és egyébként Cseh- és Lengyelország piacaira is, mint amelyik az árupiacokon keresztül inflációs nyomást okozott. Ráadásul az inflációs nyomás erősödésével ahhoz is hozzájárult, hogy ezek az országok kamatemelésre kényszerüljenek, és így még vonzóbbak legyenek a spekulatív tőke számára.

És persze ott volt még a devizahitelek felvételének hatása is, ami akkor még erősítette a forintot. Az országba beáramló, euróban és svájci frankban frissen felvett hiteleket forintra kellett váltani, ami növelte a forint keresletét. (Később, amikor már inkább csak törlesztett a lakosság, ez egy lassú gyengítő tényezővé vált: a devizahitelesek forintban kapott bérét váltották a bankok svájci frankra vagy euróra.) Gárgyán Eszter, a Citibank elemzője akkoriban (2008. július 4.) azt mondta a Financial Times-nak, hogy – “hacsak nem lesznek nagyobb tőkeproblémái az európai bankrendszernek” – arra számítanak, hogy Magyarországra továbbra is áramolni fog a devizafinanszírozás, tehát ez a hatás ki fog tartani.

Ezekben a válság- és NER-előtti, de már az első Gyurcsány-Veres megszorító csomagok utáni időkben még hitelt adott a piac annak a gondolatnak, hogy Magyarország és a többi régiós ország a konvergencia útján van, és előbb-utóbb elkerülhetetlenül csatlakozni fog az euróövezethez. Az olyan jelzések is segítették ezt, mint hogy Simor András és Veres János pénzügyminiszter 2008 július elején még “Nemzeti átállási terv az euróra” címmel tartottak konferenciát, ahol reális forgatókönyvként kezelték, hogy 2009-ben belépjenek az euró bevezetésének előszobájába, az ERM-II árfolyamrendszerbe.*Szijjártó Péter utólag szórakoztatónak ható módon reagált erre az MTI-szerint: “szomorú, hogy 2008-ban még mindig ott tartunk, hogy az euró magyarországi bevezetésének határideje sincs.” Tíz évvel később még mindig nincs határidő. Ezzel kapcsolatban a Goldman Sachs elemzői még aznap megállapították, hogy alapforgatókönyvük szerint Magyarország 2014-ben lépne be az euróövezetbe.

Nem meglepő hát, hogy az elemzők inkább vártak erősödést, mint sem. A Goldman Sachs azt is írta egy ekkori elemzésben, hogy szerintük az euróval szemben 220-ig kellene erősödnie a forintnak, hogy behozza lemaradását a térségbeli devizákkal szemben.

Technikai szintek itt már nincsenek, megjósolhatatlan, hogy a forint meddig erősödik, korrekcióra azonban előbb-utóbb sor kerül (…). Szélsőséges árfolyamgyengüléssel azonban nem kell számolni

– jósolta az MTI szerint július elején Taraczky Andrej, az azóta elsüllyedt Buda-Cash akkori üzletkötője.

Ezek a jóslatok persze rövidesen a kukába kerültek, 2008 október elején vált egyértelművé, hogy Magyarország a válság frontvonalába került. Arra a pusztításra és államcsőd-közeli helyzetre, ami ezután következett, szinte senki nem számított 2008 nyarán, ezért ezt a történetet mindig érdemes lesz észben tartani.

Közélet

Gyomros a magyar gazdaságnak: fél hónapra teljesen leállhat Budapesten a konténerszállítás

Olyan rosszul ütemezték a pályafelújítást, hogy a nemzetközi áruforgalom tizedét lebonyolító terminálok egyikére sem lehet majd eljutni.

A pénz már a Molnál van, de jobb lesz-e a magyar hulladékos rendszer?

Fél év alatt elvitte a Mol az ágazati profit harmadát, miközben nőtt a hazai hulladékgyűjtés és kezelés korábban átlagosnak számító költségszintje.

A földgáznál már lazán kiválthatná a kormány az orosz szállításokat

Az orosz gáz nagy részét már akkor is nélkülözni lehetne, ha a külügyminiszter tárgyalásain lebeszélt ügyleteknek csak a fele valósul meg.

Fontos

Tele van kérdőjelekkel az álomszerű utasszám-növekedés, amit a MÁV kommunikál

Egyelőre nem látszik, hogy az ország- és vármegyebérletek bevezetése óta érdemben nőtt volna a közösségi közlekedést választók száma.

Csak egy rekordot hagyott érintetlenül Magyarország eddigi legdurvább hőhulláma

Végül 15 napig volt érvényben hőségriasztás, de hétfőre is meg lehetett volna hosszabbítani. Az abszolút melegrekord nem dőlt meg, de sok más csúcs igen.

A számok nem indokolják, hogy vendégmunkásokkal dolgoztató beruházót támogasson a kormány Nógrádban

Ha viszont a cég korábbi nyilatkozataival összhangban helyieket vesznek fel, akkor megtérülhet az állami ösztönzés, hiszen majdnem 10 ezren keresnek munkát a megyében.