A Zoom a járvány nagy nyertese, de mi lesz vele, ha vége a pandémiának?

A szerző a HOLD Alapkezelő portfóliókezelője, az Alapblog szerzője.

Mi a közös a Volkswagenben, a Boeingben, a Citibankban és az ExxonMobilban? Például az, hogy ezek az ikonikus vállalatok hiába meghatározóak a saját iparágukban, az online videokonferenciákra szakosodott Zoom a maga 150 milliárd dolláros tőzsdei értékével már mindegyiknél többet ér. Hogy lehet ez, tettük volna fel a kérdést évekkel ezelőtt, mikor még nem volt megszokott, hogy egyes szoftvercégek értéke pillanatok alatt körözte le a hagyományos szektorok piacvezetőit.

Az élet és a koronavírus okozta változások egyelőre a szoftvercégek befektetőit igazolják. Úgy tűnik, a hálózati hatás által kialakult platformjelleg és a felhasználószám növekedése valóban gyors profitnövekedéshez vezetett, így egyes szoftvercégek – ezeken belül is elsősorban a FAANG részvények*A Facebook, az Amazon, az Apple, a Netflix és a Google kezdőbetűiból alkotott mozaikszó, amely a hozzájuk hasonló profilú technológiai cégek csoportját jelzi.– már nem csak értékükben, de jelenlegi profittermelésükben is megelőzték a régi nagyokat. A hálózati hatás védi a szoftvercégeket az új belépők okozta versenytől, míg az online világ szerepének növekedése garantálja a piacon megszerezhető profit növekedését. Ha az előbbi hatás nincs is mindig jelen, mint például a Netflix, vagy tőzsdére nemrég bevezetett Snowflake esetében, a növekedési kilátások adottak, néhány gyengébb negyedéves adat pedig nem rengeti meg a befektetők hitét a hosszabb, 10-20 éves kilátásokat tekintve.

A Zoom részvényt azonban mégis érdemes külön is elővenni, mert nála vélhetően se platform, se növekedés nem lesz, ám ennek ellenére a cég még a technológiai vállalatok között is a legdrágábbak között van. A legutolsó negyedév számait kivetítve, amelyekben már bőven benne van a koronavírus-járvány számára pozitív hatása, a Zoom az éves árbevételének 56-szorosán, profitjának pedig 200-szorosán forog.

Mit tud a Zoom, ami miatt imádják a befektetők?

Amikor 2007-ben a Dropbox alapítóját kérdezték, hogyan fog túlélni a vállalata, ha legalább száz versenytárs tudja ugyanazokat a technikai megoldásokat nyújtani, mint a Dropbox, a CEO a szkeptikus befektetőknek állítólag a következőképpen válaszolt: és használták már valaha az egyiket is a száz közül?

Hasonló a helyzet a Zoommal is. Hiába nem a Zoom lépett elsőként a piacra, hiába a sok versenytárs, amely mind tudja „ugyanazt”: a Skype, a Teams, a Webex, a Google Hangouts, valamiért mégis a Zoom terjedt el leginkább a koronavírus okozta helyzetben. A Zoomot a legegyszerűbb használni: nem kell regisztrálni, elég a linket bemásolni a partner meghívásához, érthető és egyszerű a kezelőfelülete, nem fagy le, és nagyjából még akkor is jól lehet kommunikálni vele, ha az internet adta körülmények éppen nem a legjobbak.

Mivel azonban a hálózati hatás okozta védelem itt nincs jelen, hiszen sem időbeli, sem pénzbeli költséget nem jelent a felhasználóknak Zoom helyett mondjuk Teams-t használni, a versenytársak fejlődése a Zoomnak könnyen okozhat negatív meglepetést a jövőben. De még ha el is fogadjuk, hogy a Zoom versenyhelyzete stabil marad, a piac növekedésének kérdése akkor is kérdéses.

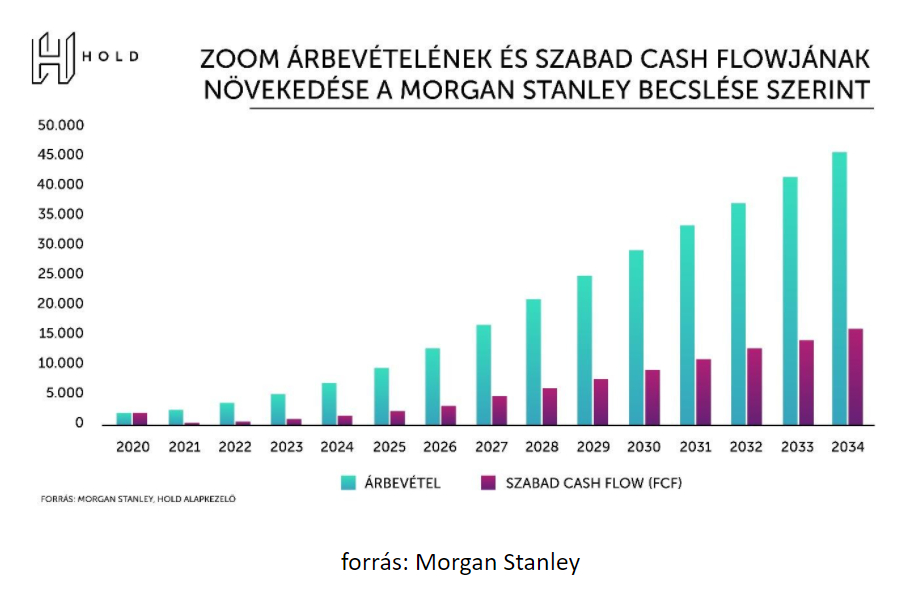

Milyen növekedés kell ahhoz, hogy kijöjjön a jelenlegi 150 milliárd dolláros piaci tőkeérték? A Morgan Stanley elemzőinek véleménye alapján, akik 350 dolláros részvényárat becsülnek 115 milliárdos kapitalizáció mellett (ez körülbelül 35 százalékos esés lenne a jelenlegi árfolyamhoz képest), az alábbi növekedés mellett teszik le a voksukat:

Az ábra alapján, ha a Zoom árbevétele évi 26 százalékot növekszik 15 éven keresztül, kijöhet egy olyan ár, amely 35 százalékkal kevesebb a mostaninál. Nőhet akár ennyit, akár többet a Zoom?

Véleményem szerint ez a lehetetlen kategóriája.

Képzeljük el, hogy járványügyi és gazdasági szempontból is rossz, de a Zoom szempontjából jó tél után megérkezik a vakcina. Eltelik néhány hónap, az élet jórészt visszatér a rendes kerékvágásba, de sokkal többet dolgozunk majd otthonról, mint előtte. Ez a Zoom szempontjából a legjobb forgatókönyv. Ám 2021 őszétől nézve a jövőt, vajon ki lehet a Zoom új felhasználója? Nagyon nehéz elképzelni ilyet, hiszen aki akarta, addigra már előfizetett a szolgáltatásra. Nehéz elképzelni, hogy a mostani extrém helyzetben a vállalatok ne vennék meg azokat a Zoom előfizetéseket, amelyekre szükségük van.

Elképzelhető, hogy aki nem vásárolt tavasszal, az most még bővít, de a növekedés jó részén már valószínűleg túlvagyunk. A videóbeszélgetések piaca ugyan általában is növekedésben levő piac, de a koronavírus okozta helyzet most nagyon sok évnyi növekedést hozhatott előre, a következő fél-egy év utáni években pedig nem lesz érdemi növekedés, akár csökkenést is el lehet képzelni.

Igaz, az ügyfelek lemorzsolódásától talán nem kell annyira tartani, mivel a havi 15 dolláros díj, amit egy cégben sokszor elég néhány embernek megvásárolni, nem jelent érdemi költséget.

Ma körülbelül 15 millió fizető felhasználó mellett 300 millióan használnak Zoomot. A vállalaton belüli, a vállalatok közötti megbeszélések, a konferenciák, a köz- és egyetemi oktatás ezekben a hónapokban online mennek, de valószínűleg most sokkal inkább így mennek, mint 2-5 év múlva fognak. A Zoom befektetők azonban erről egészen mást gondolnak, a részvények ára ezt üzeni nekünk.

Miből jöhet még profitnövekedés? Egy szoftvercég esetében jogosan merül fel, hogy az újabb felhasználók arányosan már jóval kisebb költségnövekedést eredményeznek, a fix költségek magas aránya miatt. A Zoom esetében viszont ez a hatás már nem okoz érdemi változást, a menedzsment néhány hete nyilatkozta, hogy legfeljebb 25 százalékos működési eredményhányadot tudnak elképzelni hosszútávon.

Árat emelni sem lesz egyszerű. A havi 15 dolláros díj nem olcsó a versenytársakhoz képest, a Microsoft például a Teams-t kapcsoltan adja majd alacsony költséggel, vagy akár ingyen az office csomaghoz.

Harmadik lehetőség, hogy a vállalat valamilyen kapcsolt termékkel áll elő, amellyel egyre inkább uralkodóvá válik az online kommunikáció területén általánosságban is. Ilyen lehetőségek felmerülhetnek a Zoom számára a jövőben, de ma nem tűnik úgy, hogy ezekkel még csak minimálisan is indokolni lehetne a vállalat értékét.

Mindezek figyelembevételével érdemes-e shortolni a Zoomot? Ebben már kevésbé bátran foglalok állást. Azt gondolom, hogy középtávon ez egy nagyon jó eséllyel megtérülő fogadás, bár látva az elmúlt hónapok árfolyam mozgását, feltűnő, hogy szinte minden kisebb, a cég számára pozitív hírre óriásit ugrik a részvényár.

Ha csak rövid távon gondolkodunk, a következő egy-két negyedév romló járványügyi helyzetét, és a helyzetre lassabban reagáló vállalatok vásárlásait figyelembe véve jöhetnek még pozitív meglepetések, de a járvány eltűnésével eljön majd az igazság órája. Ki fog derülni, vajon békeidőkben is képes-e úgy növekedni a Zoom, ahogyan azt más technológiai részvényeknél látjuk, és ahogy arra egyébként a befektetők is számítanak. Én nagy negatív meglepetésre számítok.

Pénz

Fél év után elengedte a miniszterelnök növekedési álmait a kormány

Az év első hónapjai nem úgy alakulnak, ahogy várták, az inflációs előrejelzés is változott, de a minimálbéres megállapodáshoz nem nyúlnak hozzá.

A NER-t is egyre jobban elérheti a kormány inflációs harca

A bankoknál árstopot vezetne be a kormány, a távközlési cégektől pedig 10 százalékos árcsökkentést várnak. Ezt már a NER milliárdosai is megérezhetik.

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.

Fontos

Fosszilis reneszánszot hozhat az USA-ban, hogy a globális háború ijesztőbb lett a felmelegedésnél

Az új amerikai kormányzat úgy ítéli meg, az újraiparosítás fontosabb a klímavédelemnél. Trump céljai világosak, de semmi sem garantálja, hogy azok teljesülnek is.

Újra azzal úszta meg a sokmilliárdos büntetést a Mercedes, hogy feldobta kartelltársait

Olcsóbban akarták letudni a roncsautókkal kapcsolatos kötelezettségeiket a gyártók, de lebuktak, mert a Mercedes kibeszélt a kartellből – nem először.

Olyasmiben látott értéket, amiben más nem, erre alapozva válna globális céggé a magyar Datapao

A magyar adatelemző cég az egyike az ezer leggyorsabban növekvő európai cégnek a Financial Times szerint. De hogyan jutottak ide?