(A szerző az Amundi Alapkezelő befektetési igazgatója. A Zéróosztó a G7 elemzői szeglete.)

Nyaralni ment az infláció, és lehet, hogy egy hosszabb rekreációs szabadság lesz belőle. Tavaly nyáron már a fejünket kapkodtuk a bolti árak és a nyaralási költségek láttán, és most sem vagyunk felhőtlenül boldogok, amikor bárhol fizetnünk kell, az idei nyár mégis másról szól, mint a tavalyi. Az az infláció egy felívelő szakasza volt, most viszont az infláció viszonylag gyors mérséklődésének lehetünk tanúi globálisan. Vajon tényleg túl vagyunk-e a csúcson, mire számíthatunk a jövőben?

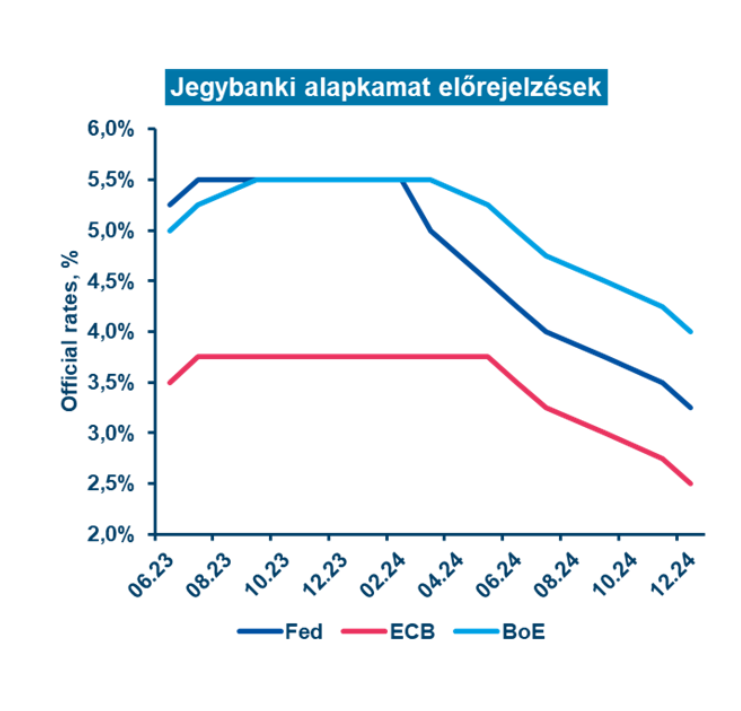

A meghatározó jegybankok legfrissebb kommunikációjukban nyitva hagyták a kérdést a következő lépésükkel kapcsolatban, azt a bejövő adatoktól tették függővé. Márpedig a következő időszakban várhatóan továbbra is kedvező adatok jönnek majd az inflációról, így csökkenhet rajtuk a nyomás, hogy tovább szigorítsanak a monetáris kondíciókon.

A fejlődő piacokon korán kamatot emelő jegybankok közül (ilyen volt a magyar is) több úgy ítélte meg a jelenlegi helyzetet, hogy itt az ideje a lazításnak. Július 28-án a chilei jegybank lépett először, 11,25 százalékról 10,25 százalékra csökkentve az alapkamatot, melyet augusztus másodikán a brazil jegybank követett 13,75 százalékról 13,25 százalékra vágva az irányadó rátát. Csak összehasonlításképpen azoknak, akik nem követik szorosan a fejlődő piaci inflációs folyamatokat, ezekben az országokban a magyarral vagy akár a régióval összehasonlítva érdemben alacsonyabb szinteket látunk: a brazil infláció 3,2 százalékra csökkent júniusban, míg Chilében 7,6 százalék volt a legutóbbi adat.

A hazai jegybank már hónapokkal ezelőtt elkezdte normalizálni az irányadó kamatát, igaz ennek kevésbé az inflációs adatokhoz, mint inkább a javuló általános kockázati megítéléshez (nagyon leegyszerűsítve: a forint erősödése a főbb devizákhoz képest) volt köze.

Mit hozhat a jövő?

Tudnunk kell, hogy az infláció nem a boltokban kezdődik. Van pár olyan folyamat, ami időben megelőzi a bolti árak változását, így előretekintő indikátorként működhet ahhoz, hogy képet alkossunk a fogyasztói árak jövőbeli alakulásáról.

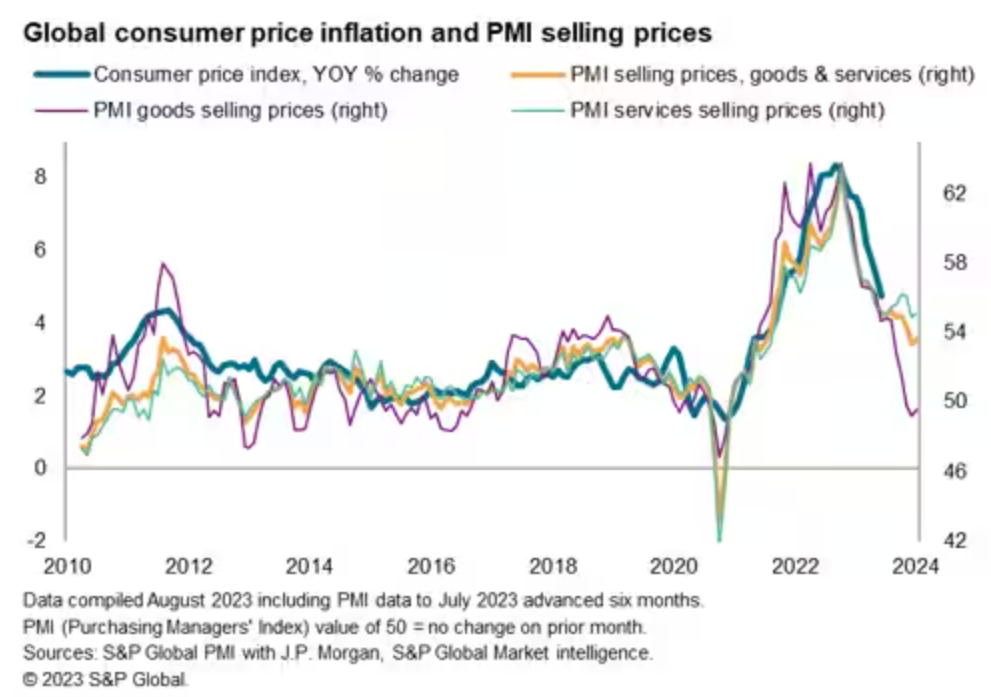

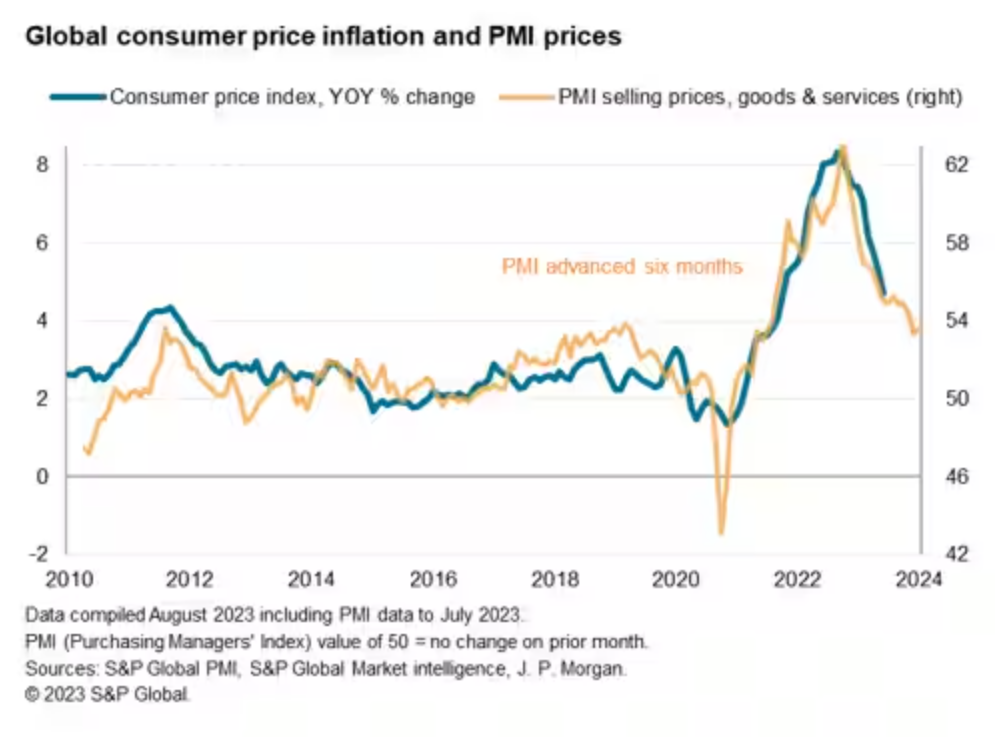

Az egyik ilyen mutató a beszerzési menedzserindex (BMI) felmérésekben szereplő beszerzési-, illetve kínálati árak diffúziós indexe. Ezekben a felmérésekben nem a konkrét árakról kérdezik a menedzsereket, hanem arról, hogy mit látnak, növekedtek, csökkentek, vagy stagnáltak azok az árak, amikkel találkoznak. Az ebből készített diffúziós index azt mutatja meg, hogy jellemzően csökkenő vagy emelkedő árakkal szembesülnek a feldolgozóipari, illetve szolgáltatóipari vállalatok. Ehhez kapcsolódik a nemzeti szinten publikált termelői árindex (PPI), amely a termelők által előállított termékek árait mutatja abban a pillanatban, ahogy elhagyják a gyárat.

Forrás: S&P Global

Mindkét mutató, a BMI felmérésekben mért beszerzési és kínálati árak, valamint az összgazdasági PPI egyöntetűen további csökkenést jelez előre a fogyasztói árindexben.

Az infláció mostani megemelkedésében kiemelt szerepet játszott az élelmiszerárak megugrása, ami különösen igaz Magyarországon. A globális folyamatokat mérő FAO élelmiszer árindex és az egyes mezőgazdasági termények tőzsdei árai szintén pozitív folyamatokat jeleznek előre. Külön pozitívum, hogy az orosz-ukrán gabonaszállítási egyezmény felrúgása nem járt a búza árának hosszú távú emelkedésével, hanem az egy rövid megugrás után visszaesett a bejelentés előtti szintekre.

Az amerikai infláció szempontjából meghatározó jelentőségű a lakhatáshoz kapcsolódó szolgáltatások (a kosár 30-40 százalékát teszik ki) árának alakulása. Itt a lakásárak alakulása historikusan jól jelezte előre a lakbérek alakulását, egy-másfél év körüli késleltetéssel. Ebből a kapcsolatból a jövőre vonatkozóan az tűnik ki, hogy ezeknek a költségeknek az emelkedése egyre kisebb mértékű lehet a jövőben, így az infláció emelkedéséhez való hozzájárulása is csökkenhet.

Az élelmiszer- és energiaárak elszállása mellett sok elemző a Covid válság okozta ellátási lánc zavarokat és így a kínálati oldal felborulását is az elmúlt évek árrobbanását meghatározó tényezőnek tekinti. Úgy tűnik, ezen a fronton is a normalizálódás jelei látszódnak, ami a termelői árakon át idővel eljuthat a fogyasztói árakig. Mind az ellátási láncokban történt zavarokat mérő globális index, mind a konténerek tengeri szállítási költségei a Covid válság előtti szintekre tértek vissza.

Mindezek mellett az energiaárak még a nagymértékű júliusi emelkedés ellenére is jóval alacsonyabban vannak, mint tavaly ilyenkor, így a bázishatások következtében a hozzájárulásuk az éves inflációhoz a legtöbb helyen már negatív.

A magyar inflációs dinamika azonban némiképp eltér a globális trendektől. A hazai benzinárak 2021-es év végi befagyasztása miatt azok alacsony bázisa gyakorlatilag decemberig megmarad, miközben a jelenlegi árak több mint 10 százalékkal magasabbak, mint tavaly ilyenkor. A régió többi országában már érdemben alacsonyabb szinteket láthatunk. A rezsivel kapcsolatban pedig sokan most szembesültek váratlan költségemelkedéssel, miközben a holland tőzsdei gázár már a háború kitörése előtti szint felét sem éri el. Hozzá kell tenni ugyanakkor, hogy ami késik, nem múlik. A különadók tavalyi bevezetése júliusban, a rezsinövekedés szeptemberben, míg az üzemanyagárstop kivezetésének áremelő hatása december-januárban fog számottevő negatív bázishatást okozni a magyar inflációban, tehát ezekben a hónapokban a szokásosnál nagyobb lehet a csökkenés az árindexben. Év végére az Amundi elemzőinek várakozása szerint a hazai inflációs mutató szintje belesimul majd a 7-8 százalék körüli régiós átlagba.

A fenti tényezők többsége az áruk – élelmiszerek és egyéb termékek – bekerülési költségén keresztül hat az árakra. Ezek a hatások a legtöbb országban már láthatóvá is váltak: az áruk, élelmiszerek és nyersanyagok áralakulása egyre kisebb hatással van már az infláció egészére, az árfelhajtó szerepet átvették a szolgáltatások. Az infláció további csökkenése szempontjából tehát elsődleges jelentőségű a szolgáltatások áremelkedésének visszafogása. A közgazdászok többsége ebből a szempontból meghatározó tényezőnek tekinti a munkaerőpiac helyzetét, pontosabban a bérek és a munkanélküliség alakulását, hiszen a szolgáltatásoknál magas az élőmunka, azaz a munkaerőköltség részaránya, azonban a bérek ragadósak. Ezen a területen is elindult némi javulás a fejlett országokban, noha természetszerűleg lassabban, hiszen a munkerőköltség és kereslet általában nagyobb késéssel követi az inflációs és gazdasági folyamatokat.

Sok közgazdász ugyanakkor figyelmeztet, hogy a jelenlegi bérdinamika Amerikában és az EU-ban nem összeegyeztethető a 2 százalékos jegybanki inflációs célokkal. A régiós béreknél pedig egyelőre még a dinamika enyhülése sem látszik.

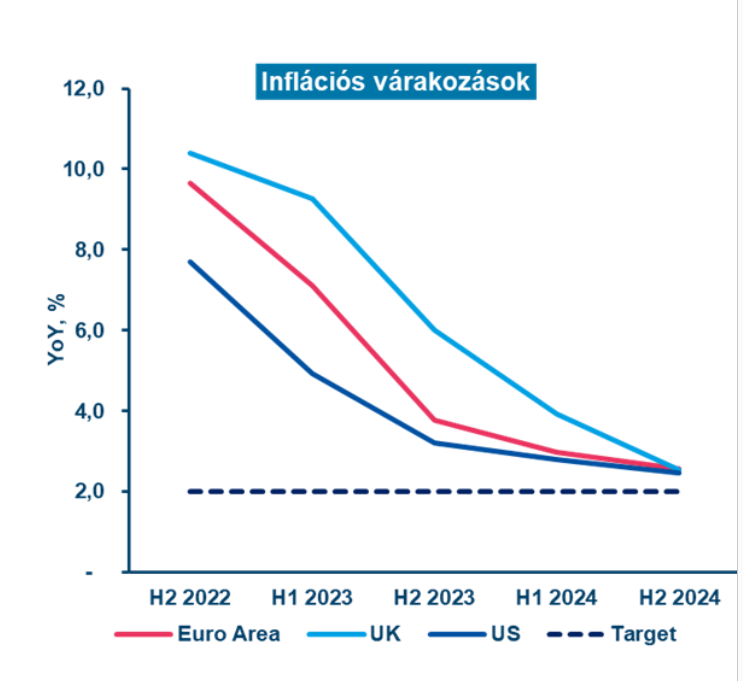

Vannak tehát pozitív jelek, ez a nyár minden bizonnyal a csökkenésről fog szólni, de az Amundi szerint ősztől egyre lassul majd a javulás üteme (a kedvező bázishatások kezdenek kifutni), és a legtöbb országban még 2024-ben is a jegybanki célok felett maradnak az inflációs mutatók.

Az infláció rövid távú csökkenését mutató jelek tehát nem jelentik azt, hogy a jegybankok megnyerték a csatát. Azt mondhatjuk, hogy áremelkedés nyaralni ment, és az is jó eséllyel kijelenthető, hogy szabadságát jövő év elejéig meghosszabbítja. Ez azonban nem jelenti azt, hogy az infláció nyugalomba vonul. Kommunikációjuk alapján a jegybanki döntéshozók is így gondolják, ezért beszélnek az adatvezérelt monetáris politikáról: nem a kedvező előjelek, hanem a kész tények alapján akarnak dönteni az esetleges kamatcsökkentésekről. Az MNB Monetáris Tanácsának júliusi közleményéből származó előretekintő iránymutatás tehát a meghatározó jegybankokra is érvényes: „az árstabilitás elérése érdekében továbbra is a szigorú monetáris kondíciók fenntartása szükséges”.

Közélet

Törlik az ezermilliárdos brazil kamukötvényt birtokló céget, mert nincs bankszámlája

Elrendelte a Brasil Zrt. kényszertörlési eljárásának megindítását a cégbíróság. A döntés még február végén született, de csak múlt héten tették közzé.

Megint kényszerhitelezik a nyugdíjasok a magyar államot, de nem ez a legrosszabb hír

Elismerte a kormány a korábbi inflációs terv tarthatatlanságát, de a növekedésre és a hiányra vonatkozó előrejelzések is egyre rosszabbul néznek ki.

A NER legpazarlóbb lopása lehet a jegybanki alapítványok botránya

Voltak már hasonló nagyságú korrupciógyanús ügyek, de olyan valószínűleg még nem, ahol ennyire hatékonytalanul forgatták át magánkezekbe a közvagyont.

Fontos

Olyasmiben látott értéket, amiben más nem, erre alapozva válna globális céggé a magyar Datapao

A magyar adatelemző cég az egyike az ezer leggyorsabban növekvő európai cégnek a Financial Times szerint. De hogyan jutottak ide?

Ezért nem tud ma beszállni az árversenybe a sarki élelmiszerbolt

Az árrésstop minden korábbinál jobban megmutatta, milyen hatalmas előnyben vannak a nagy boltláncok a beszerzések terén a kisboltokhoz képest.

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.