(A szerző a Hold Alapkezelő részvényelemzője. A Zéróosztó a G7 elemzői szeglete.)

Három közgazdász kutató készített egy tanulmányt, arra keresve a választ, hogy mennyire érzékenyen reagálnak a befektetők, ha az általuk kiválasztott befektetési alap napi teljesítménye meghaladja vagy alulmúlja piac teljesítményét. A szerzők megállapításai alapján nemcsak a befektetői viselkedéséről tudhatunk meg többet, hanem a portfóliómenedzserek teljesítménye is új megvilágításba kerül, hiszen egy jó portfóliókezelő akkor teljesít felül, amikor a befektetőinek a legnagyobb szükségük van rá.

A kutatók közel kétezer amerikai befektetési alap heti pénzáramlását vizsgálták meg 2008 és 2022 között, különös figyelemmel a negatív hozamú napok utáni pénzáramlásokra. A racionális feltételezés az lenne, hogy az alapok heti pénzáramlása független a napi teljesítménytől. A napi hozamok ugyanis nagyon „zajosak”, az alapok teljesítményét inkább a havi tájékoztatók mutatják meg a befektetők számára, valamint a különböző toplistákra is éves teljesítményük alapján kerülnek fel az alapok.

A kutatók vizsgálati eredményei azonban totálisan ellentmondanak ennek a feltevésnek. A heti pénzáramlásokat vizsgálva arra jutottak, hogy a negatív hozamú, rossz napok sokkal nagyobb hatással vannak a következő heti flow-adatokra. Tehát a befektetők hajlamosabbak kivonni a pénzük egy részét rossz teljesítményű napok után.

Ami még érdekesebb, hogy számszerűsítették a rossz napok fontosságát a pénzáramlások szempontjából: a vizsgált időszak legalacsonyabb piaci hozamot elérő napjainak 20 százaléka nagyságrendekkel nagyobb mértékben járul hozzá a heti pénzáramlások varianciájához, mint a legmagasabb piaci hozamú napok 20 százaléka. Sőt, ezek a rossz napok ugyanannyit tesznek hozzá a varianciához, mint a fennmaradó 60 százaléknyi átlagos nap összesen. Ez körülbelül azt jelenti, hogy

az a portfóliókezelő, aki egyetlen rossz napon alulteljesít, ugyanannyi tőkekivonást okozhat, mint egy másik, aki több átlagos napon teljesít alul.

Amikor lebontották az aktívan kezelt amerikai részvényalapokból származó összesített pénzáramlást a rossz napokon, azt találták, hogy a teljesítmény szempontjából legalsó ötödbe tartozó alapok aránytalanul nagy mértékben járulnak hozzá a kiáramláshoz. Ezzel szemben a legfelső ötödbe tartozó alapok esetében az összesített kiáramlás csekély, és statisztikailag nem jelentős. Ez összhangban áll azzal, hogy a befektetők elégedettek ezen alapok relatív teljesítményével.

Miért reagálnak érzékenyebben a befektetők a negatív hozamú napokra?

- A viselkedési közgazdaságtan már korábban kimutatta, hogy létezik egyfajta veszteségelkerülési torzítás: jobban fáj egy adott összeg elvesztése, mint amennyi boldogságot hoz ugyanakkora összeg megnyerése.

- A negatív gazdasági hírek nagyobb publicitást élveznek, ez pedig aránytalanul vonzza a befektetők figyelmét, akik ilyen napok után hajlamosabbak megnézni a saját portfóliójuk teljesítményét.

- A befektetők körében népszerűek az out-of-the-money index put opciók, ami azt mutatja, hogy egy átlagos befektető retteg a piaci eséstől. Ezért a rossz napokon különösen fontos számukra a felülteljesítés.

A szerzők az utóbbi megállapításra további bizonyítékot szereztek a különböző brókeri és pénzügyi weboldalak forgalmát vizsgálva: emelkedő napi hozamok idején meredeken csökken ezen weboldalak látogatottsága.

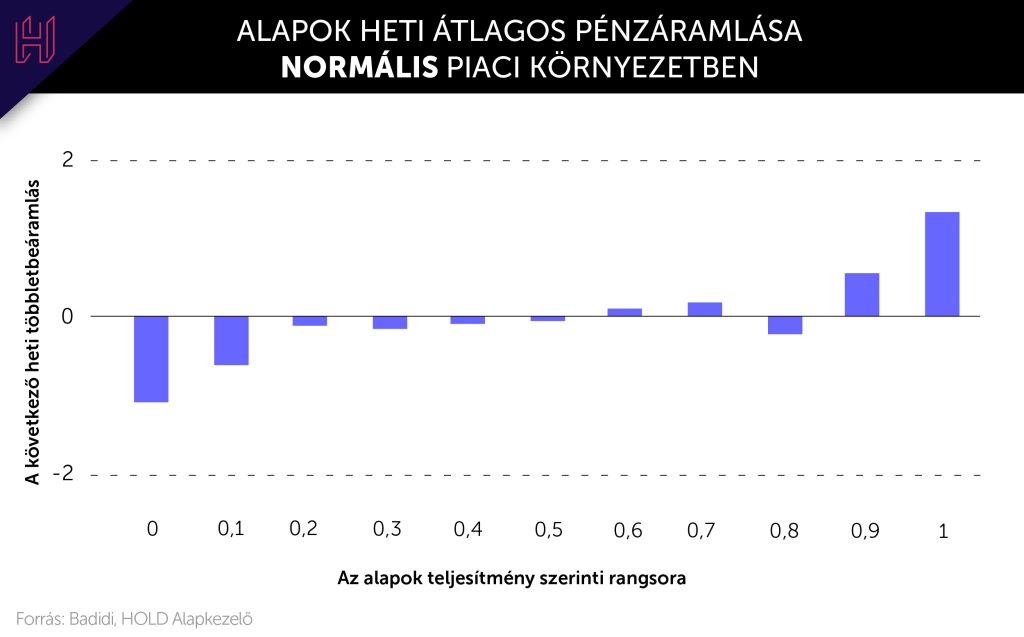

Az alábbi ábra azt mutatja be, hogy az alapok heti átlagos pénzáramlása hogyan alakul az alapok relatív teljesítménye alapján az összes alaphoz képest. Azon alapok, amelyek egy adott napon felülteljesítenek, általában nettó tőkebeáramlást tapasztalnak a következő héten, míg az alulteljesítő alapok némi eszközvesztést szenvednek el.

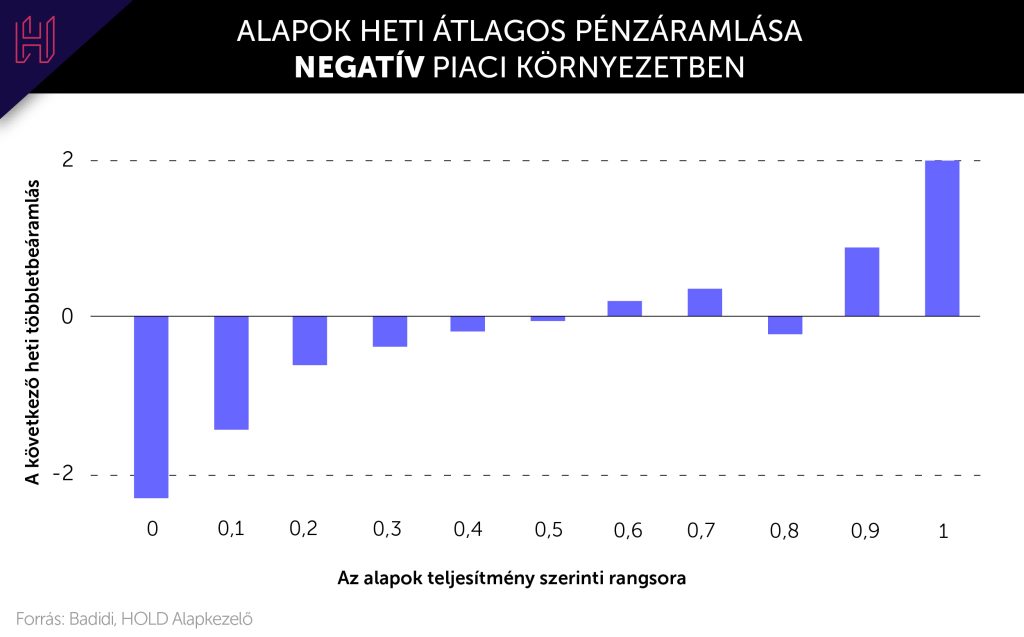

Az alábbi ábrán a pénzáramlások alakulása a piaci napok legrosszabb 5 százalékában szerepel. Az látszik, hogy az alulteljesítő alapoktól a felülteljesítő alapok felé történő áramlás még hangsúlyosabb, mint a fenti „normál nap” esetben.

Ennek oka nem feltétlenül az, hogy a befektetők nagyobb arányban helyezik át az eszközeiket, hanem inkább az, hogy rossz piaci napokon nagyobb valószínűséggel ellenőrzik portfóliójukat. Amikor a piac jelentős mértékben csökken, sok befektető nem tud ellenállni, hogy megnézze, hogyan alakult a teljesítménye. Ilyenkor észreveszik, hogy az X alap a portfóliójukban a piaci átlagnál is nagyobb veszteséget szenvedett el, és valószínűbbé válik, hogy eladják ezeket a befektetéseket, majd olyan alapba helyezik át a pénzt, amely azon a napon jobban teljesített.

A tanulmány szerint

a rossz napokon az alulteljesítő alapoktól a felülteljesítő alapok felé történő váltás hosszú távon javítja a teljesítményt.

Azok az alapok, amelyek jelentősen jobban teljesítenek a piaci rossz napokon, hosszú távon is lényegesen nagyobb valószínűséggel teljesítenek felül.

A szerzők arra jutottak, hogy azok az alapkezelők, akik képesek felülteljesíteni a piac legrosszabb 5 százalékába tartozó napokon, körülbelül annyi felülteljesítést érnek el, mint azok, akik a fennmaradó napokon teljesítenek jobban. Ez azért nagyon erőteljes megállapítás, mert lényegében azt jelenti, hogy

egy portfóliókezelő valódi szakértelme a nehéz piaci környezetben mutatkozik meg igazán.

A fenti kutatás eredményével egybecseng, amit Howard Marks, az OakTree Capital igazgatója is írt az egyik memójában: „Ha elkerüljük a bukókat, akkor a nyerők gondoskodnak magukról”. Egy amerikai nyugdíjpénztár befektetési igazgatója azt mesélte neki, hogy a nyugdíjpénztár éves hozama sosem volt a legjobb 27 százalékban, de sosem volt a legrosszabb 47 százalékban sem. Tehát minden évben a középmezőny felső részében volt, de sosem próbált csúcsra törni.

Hova vezetett ez 14 év alatt? Ez a hosszú távú kiegyensúlyozott teljesítmény a legjobb 4 százalékba repítette a pénztárt 14 éves időtávon. Howard Marks egy másik befektetőt is idézett, aki azt mondta neki, hogy ha valaki a legjobb 5 százalékba akar kerülni, annak készen kell állnia a legrosszabb 5 százalékba kerülésre is. Erre Marks azt válaszolta, hogy az ő befektetőit nem érdekli, hogy a legjobb 5 százalékba kerül-e egy évben, de az biztos, hogy nem akarják az alapját a legrosszabbak között látni. Ez a fajta stabilitásra és megbízhatóságra törekvés erőteljesen formálta Howard Marks befektetési stratégiáját (amiről részletesebben is lehet olvasni az idén magyarul is megjelent „A legfontosabb dolog” című könyvében.)

Összefoglalva a tanulmányt és Howard Marks példáit, láthatóvá válik, hogy a legnagyobb érték a nehéz napok túlélésében és relatív felülteljesítésében rejlik. Nem a rövidtávú hozammaximalizáció a cél, hanem a megfelelő kockázatkezelés melletti legjobb hozam elérése, ami hosszú távon a legjobbak közé repíti a portfóliót.

Pénz

Fél év után elengedte a miniszterelnök növekedési álmait a kormány

Az év első hónapjai nem úgy alakulnak, ahogy várták, az inflációs előrejelzés is változott, de a minimálbéres megállapodáshoz nem nyúlnak hozzá.

A NER-t is egyre jobban elérheti a kormány inflációs harca

A bankoknál árstopot vezetne be a kormány, a távközlési cégektől pedig 10 százalékos árcsökkentést várnak. Ezt már a NER milliárdosai is megérezhetik.

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.

Fontos

Fosszilis reneszánszot hozhat az USA-ban, hogy a globális háború ijesztőbb lett a felmelegedésnél

Az új amerikai kormányzat úgy ítéli meg, az újraiparosítás fontosabb a klímavédelemnél. Trump céljai világosak, de semmi sem garantálja, hogy azok teljesülnek is.

Újra azzal úszta meg a sokmilliárdos büntetést a Mercedes, hogy feldobta kartelltársait

Olcsóbban akarták letudni a roncsautókkal kapcsolatos kötelezettségeiket a gyártók, de lebuktak, mert a Mercedes kibeszélt a kartellből – nem először.

Olyasmiben látott értéket, amiben más nem, erre alapozva válna globális céggé a magyar Datapao

A magyar adatelemző cég az egyike az ezer leggyorsabban növekvő európai cégnek a Financial Times szerint. De hogyan jutottak ide?