(A szerző az Alapblog szerzője.)

Szinte naponta lehet olyan híreket olvasni, hogy a részvénypiacok a tavaszi kisbefektetős emelkedés után lassan eresztenek, és a befektetők a nemesfémeket, azon belül is az aranyat választják a vírus második hullámától félve. A reggeli kávé mellett fogyasztott rögtönzött piaci összefoglalók mellett üzleti magazinokban is olyan pesszimista meglátásokat lehet olvasni, amik szerint már csak a nemesfémekben érdemes bízni, hiszen azok egyaránt védenek a piaci összeomlástól és a túlbuzgó jegybankárok hiperinflatórikus pénznyomtatás mániájától is.

Először is szeretném leszögezni, hogy a piaci összeomlástól semmi nem véd meg. Ezért hívják összeomlásnak. Ha befagynának a piacok és felbomlik az összes ellátási lánc, akkor hiába van aranyrudam, ha nem lehet mire becserélni. Ilyen szcenáriókban az egyedüli csereérték a becserélt termék hasznosságában lenne, ahogy azt a történelem során már több háború sújtotta övezetben élő ember volt kénytelen megtapasztalni. Igaz, erre jelenleg nem is kell készülni.

Meglátásom szerint az aranyárat jelenleg nem a recessziótól való félelem mozgatja, sőt, épp ellenkezőleg. A reálpiaci kereslet-kínálati trendek mellett épp ennyire fontos az arany befektetői vonzereje, amit általánosságban a reálkamatok határoznak meg. A reálkamatok csökkenésével természetes, hogy a befektetők alternatíva után néznek, és a zéró kuponnal rendelkező arany (és a többi nemesfém) remek alternatívát nyújthat pénzünk vásárlóerejének megőrzéséhez.

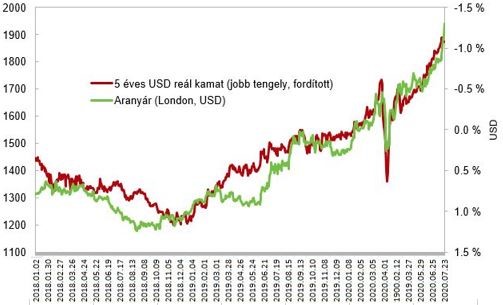

Annak bizonyítására, hogy mennyire nem a félelem határozza meg a rövid távú piaci mozgásokat, hanem sokkal inkább a monetáris politika és a bankközi piac, szeretném felhívni a figyelmet az ábrán is látható márciusi volatilis időszakra.

Ahogy a pandémia elkezdett terjedni először Európában, majd Észak-Amerikában március elején, a lezárásoktól való félelemben rengeteg piaci szereplő, azon belül is sok vállalat kezdte el halmozni a likvid eszközöket és lehívni hiteleit. Az így kialakuló dollárhiány miatt néhány nap leforgása alatt a dollár reálkamatok negatív fél százalék alól több mint fél százalék fölé emelkedtek, ami a dollár piacán a 2008-2008-2009 válság óta nem látott pénzügyi stressz jele volt. A legnagyobb sokkhatás közepette az arany ára is közel 200 dollárt esett a hirtelen eladási hullám alatt, amikor a reálkamatok növekedésnek indultak és a pénzpiaci stressz extra forrást követelt a pénzpiaci szereplőktől. Ezt követően a Fed, a korábbi válságokból tanulva, a sokkhatás láttán azonnal elindította a lazítási programját és deviza swap tendereit, hogy a külföldi vezető gazdaságok se maradjanak dollár forrás nélkül. A megújult dollárbőség és mennyiségi lazítás hatására az aranyár is szépen emelkedésnek indult.

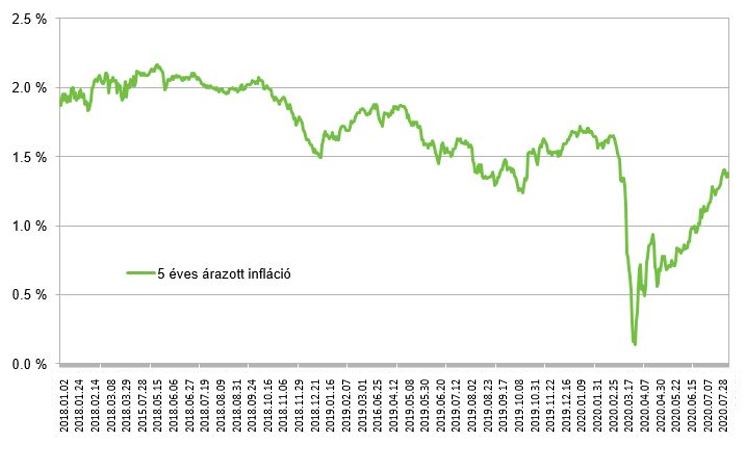

Ahogy korábban írtam, nem tudom készpénznek venni, hogy a félelem mozgatná elsősorban a nemesfémek árát felfelé. Mint láttuk, a félelem és a forráshiány eszközár deflációhoz vezet. Az aranyár elsőszámú mozgatórugója úgy tűnik, hogy a negatív reálkamat, ezt és közgadaságilag rengeteg tényező befolyásolhatja. Jelen helyzetben – fenti állításommal összhangban – meg merem kockáztatni, hogy a negatív reálkamatok épp a pozitív, vagy legalábbis kevésbé borúlátó jövőkép eredményei. Miután a Fed eszközvásárlási programjai és kommunikációja nulla közelébe szorította a nominális kamatokat, bármi inflációs várakozás a reálkamatokba fog beépülni. Egyszerűbben: fix nominális kamatok mellett azért csökken a reálkamat, mert a piac magasabb inflációt áraz. Jelenleg majdnem olyan szinten állnak ezek a várakozások, mint még a járvány előtti hónapokban.

Tehát éppen a kevésbé borúlátó, normalizálódó inflációs környezetet árazó kötvénypiac vezet a nemesfémek növekedéséhez. Jelenleg az aranyárra két veszélyforrás van.

- A kötvénypiac tényleg elhiszi, hogy hosszas gazdasági recesszió lesz, így összeomlanak az inflációs várakozások és velük együtt a reálkamatok is visszatérnek nulla közelébe.

- Ha a kötvénypiac úgy látja, hogy a gazdaság talpra áll, és lesz középtávon nominális kamat, akkor az szintén reálkamat emelkedéshez vezet.

Utóbbira már láttunk példát 2013-ban, amikor az aranyár több mint 25 százalékot esett. “Between a rock and a hard place”, ahogy az angol mondja.

Pénz

A NER-t is egyre jobban elérheti a kormány inflációs harca

A bankoknál árstopot vezetne be a kormány, a távközlési cégektől pedig 10 százalékos árcsökkentést várnak. Ezt már a NER milliárdosai is megérezhetik.

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.

Revolut, Wise és BinX, mire lehetnek ezek jók egy magyar cégnek?

Vannak előnyeik, de a magyar fintech szolgáltató a külkereskedelemhez nem passzol, nemzetközi versenytársai pedig az áfakörös működésnél esnek ki.

Fontos

Ezért nem tud ma beszállni az árversenybe a sarki élelmiszerbolt

Az árrésstop minden korábbinál jobban megmutatta, milyen hatalmas előnyben vannak a nagy boltláncok a beszerzések terén a kisboltokhoz képest.

Feles reggelire, cigi helyett Xanax, ebben a közegben indul kirakatháború a drogok ellen

Nem várható kedvező változás a kábítószer-ellenes felbuzdulástól, az egymilliárdos kocsmaprogramnak pedig nagyon rossz az üzenete szakemberek szerint.

Európában a klímavédelem nyírta ki az olcsó kisautókat, Amerikában Trump vámjai fogják

Az áremelkedés miatt jellemzően az olcsóbb és kisebb típusok tűnhetnek el az amerikai autópiacról. Ilyeneket már Európában is egyre nehezebb találni.