Egy elég súlyosnak tűnő hibára egész biztosan szükség volt ahhoz, hogy átcsússzanak a hazai cégbírósági rendszeren azok az ezermilliárdos vagyonok, amelyekről múlt heti cikkünkben számoltunk be. A magyar mértékkel felfoghatatlan vagyonnal rendelkező cégeknek azonban a hiba nélkül is fenn kellett volna akadnia a szűrőn, ha a folyamat bármely résztvevője kicsit is alaposabb. Mindenesetre T. János Györgynek sikerült meghekkelnie a rendszert, és úgy bejegyeztetnie az ezermilliárdos pénzbeli vagyonokat, hogy azok pénz formában szinte biztosan nem léteztek.

Hamis kötvények, csalás, kétes bizniszek

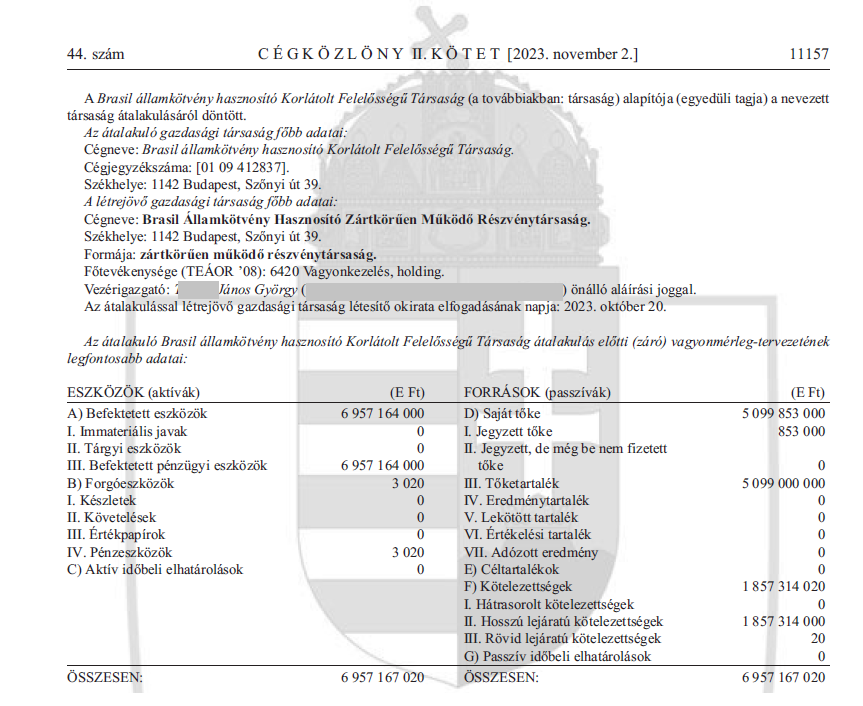

Múlt héten részletes cikkben mutattuk be azt a két vállalatot, a Donor Zrt.-t és a Brasil Zrt.-t, amelyekben tavaly év végén ezermilliárdos nagyságrendű tőkeemeléseket hajtott végre tulajdonosuk, T. János György. A Máltán élő magyar üzletember a papírok szerint összesen 13500 milliárd forintot pakolt be két vállalatába. Ez a teljes hazai GDP nagyjából ötöde, azaz ennyi értéket durván két és fél hónap alatt állít elő a teljes magyar gazdaság. Hogy az az összeg magyar viszonyok között mennyire értelmezhetetlen, jól mutatja, hogy a legnagyobb cégek piaci értéke is csak töredéke ennek: a Mol piaci kapitalizációja a hetede, az OTP-é a harmada-fele.

A furcsa cégek ráadásul beszámolóik szerint teljes pénzüket brazil államkötvényekben tartják. Amennyiben ez igaz, akkor T. János György Brazília egyik legnagyobb hitelezője, az ország teljes államadósságának 2,5 százaléka az ő kezében van.

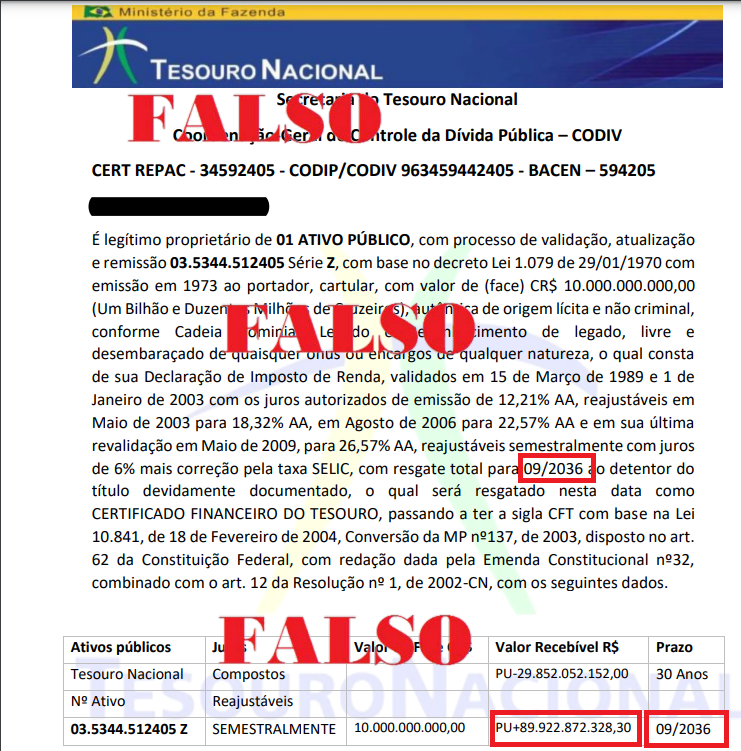

A vállalatok és a kötvények körül azonban – amellett, hogy a számok nagyságrendje miatt önmagában nehezen hihető a vagyon létezése – a kezdetek óta rengeteg a gyanús jel. Múlt heti cikkünkben is jeleztük már, hogy az elérhető adatok szerint 2036-os lejáratú brazil államkötvények nincsenek. Azóta a 444 és a Telex is írt róla, hogy az elmúlt években hogyan és milyen hamis brazil kötvényekkel éltek vissza direkt erre szakosodott csalók.

Lapunkhoz is több forrásból eljutottak azok a brazil államkincstár által közzétett dokumentumok, amelyekben a rendszeresen használt hamis kötvényeket mutatták be. Ezek között pedig van egy olyan is, amelynek lejárata hónapra egyezik a Donor Zrt. könyveiben szereplő értékpapíréval, ráadásul értéke is nagyjából azonos azzal.

A Donor Zrt. kötvényeivel azonos lejáratú hamis papírok

Elég sok jel utal tehát arra, hogy ténylegesen nem létező vagyon kerülhetett be ezekbe a vállalatokba. Különösen, hogy a tulajdonos gazdasági előélete sem makulátlan, amiről a Privát Kopó írt részletes cikket. A bűnügyi portál szerint a vállalkozót a 90-es évek végén felfüggesztett börtönbüntetésre ítélték egy csalási ügyben, de voltak kétes bizniszei több egzotikus országban is.

Mindezek alapján jogosan merül fel a kérdés, hogy ha az egész sztori ennyire bűzlik, akkor hogyan csúszhatott át a hazai cégbírósági rendszeren, és hogyan kerülhetett egy hivatalos címerrel ellátott cégközlönyoldalra több ezer milliárd forint.

Az elmúlt napokban tucatnyi szakértővel – könyvvizsgálókkal, pénzügyi szakemberekkel, cégjogászokkal, pénzmosási ellenőrökkel – beszélgettünk, hogy megértsük, miként jegyezhették be ezeket az ezermilliárdos tőkeemeléseket, ha a pénz szinte biztosan nem létezik. A kulcsszó a pénz, így érdemes ezzel kezdeni.

Pénz vagy nem pénz

Némileg leegyszerűsítve egy vállalatba annak tulajdonosa kétféle módon helyezhet el vagyont. Befizeti pénzként (készpénzben vagy átutalással), vagy valamilyen vagyonelemet (ingatlant, gépkocsit, ezermilliárdokat érő brazil államkötvényt) bocsát a vállalat rendelkezésére. A kettő között nemcsak a vagyon jellegében van különbség, hanem abban is, hogy ezt hogyan lehet megtenni. Más jogi eljárás vonatkozik a pénzbeli hozzájárulásra, és más az úgynevezett apportra, amikor vagyontárgyátadás történik.

Ahogy ezt korábbi cikkünkben is bemutattuk, T. János György két cégének irataiban több esetben is konkrétan a készpénz szó szerepel. Elvileg ez azt jelenti, hogy a vállalkozó fogta a húszezreseit, és elhelyezte azokat a cégek házipénztárában. A gond csak az, hogy mind a két esetben

négy nyergesvonatóval lehetett volna a helyszínre szállítani a pénzt,

a házipénztáraknak pedig akkor is legalább egy 50 négyzetméteres raktárt kellett volna bérelni, ha annak belmagassága öt méter, és csurig rakják őket szorosan kötegelt húszezresekkel. Arról nem is beszélve, hogy a két befizetéshez nincs is elegendő a legnagyobb értékű bankjegyből Magyarországon.

Elég egyértelmű tehát, hogy nem készpénzben történt a tőkeemelés. Ruszin Zsolt adószakértő szerint ennek magyarázata az lehet, hogy a készpénz kifejezés történelmileg beágyazódott, ezért minden tőkeelemet készpénznek hívnak mindmáig, még akkor is, ha valójában nem az. A szakember ebből azt a következtetést vonta le, hogy nem is befizetésről, hanem apportról volt szó: T. János György magukat a kötvényeket értékeltette fel, és tette be a cégekbe.

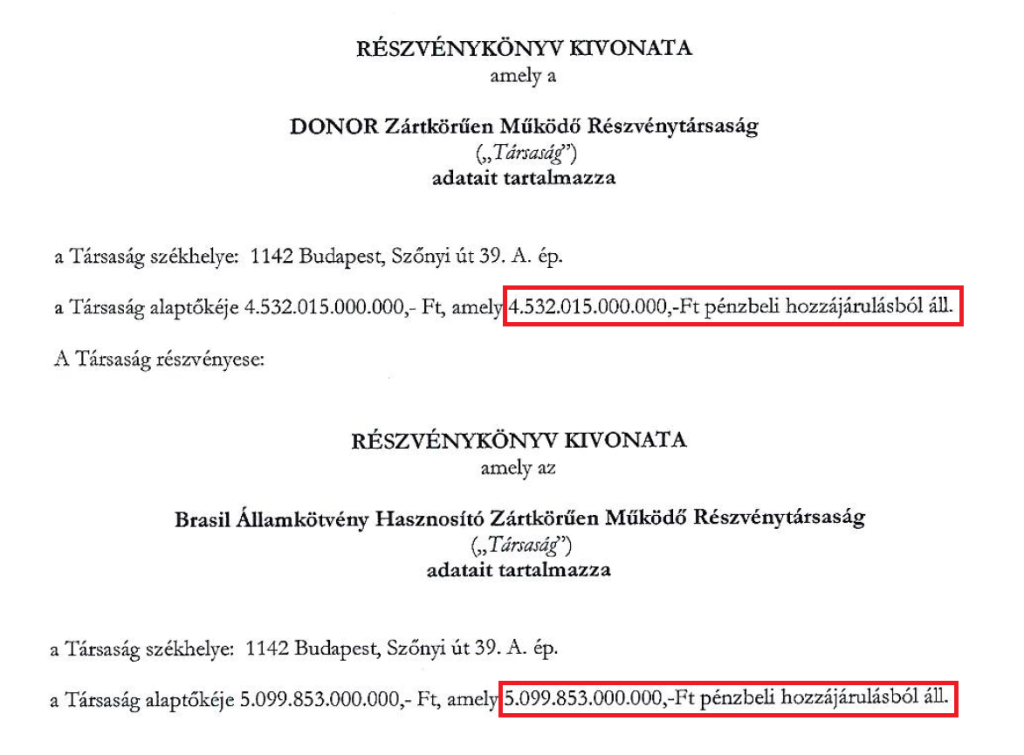

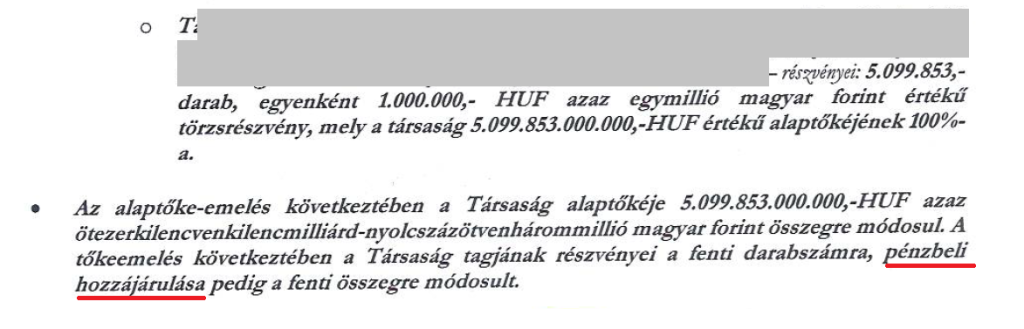

Igen ám, de a vállalatok iratai nemcsak a készpénz szóban mondanak ennek teljesen ellent: egyértelműen az derül ki belőlük, hogy pénzbeli hozzájárulás történt. Minden alapszabályban, minden részvénykönyvkivonatban, és számos egyéb céges iratban is az szerepel, hogy az alaptőke több ezer milliárd forintnyi pénzbeli hozzájárulásból áll. A G7 által megkérdezett szakértők pedig kivétel nélkül azt mondták, hogy ezt csak készpénzben vagy banki átutalással teljesíthette a tulajdonos. Mivel a készpénzt kizártuk, marad az átutalás.

Pénzbeli hozzájárulásról szóló részvénykönyvkivonat

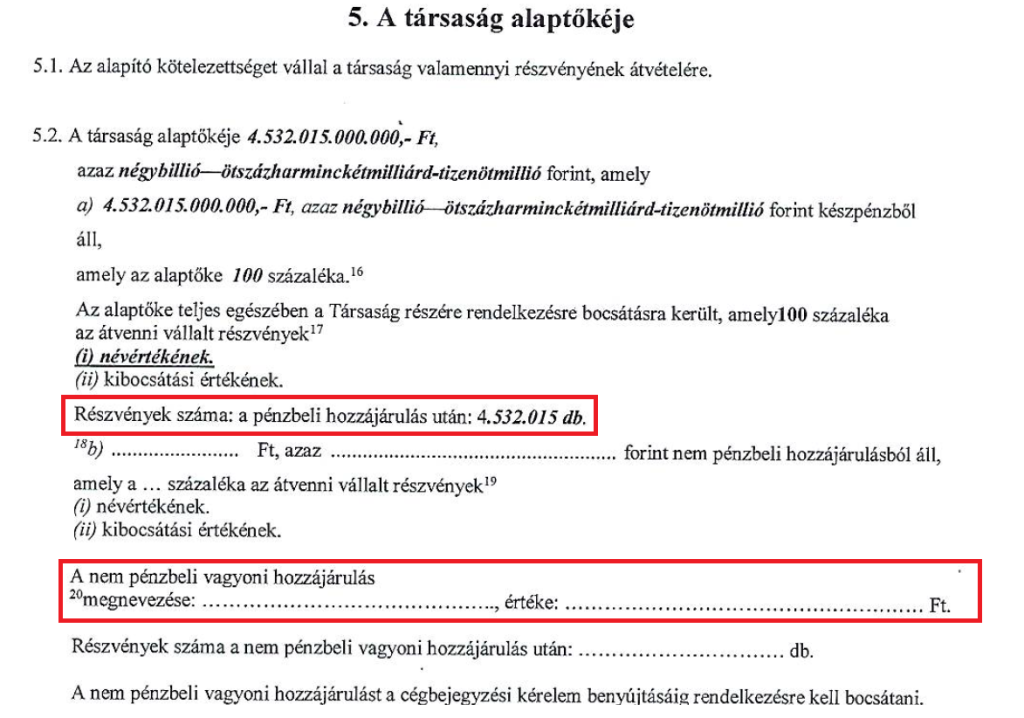

Hogy még inkább egyértelmű legyen a helyzet, az alapító okiratban közvetlenül a pénzbeli hozzájárulás részletezése alatt van egy teljesen üresen hagyott rubrika a nem pénzbeli hozzájárulásnak, tehát az apportnak is. Ez szintén azt jelzi, hogy – legalábbis az iratok szerint – nem ilyen formában pakolta be a vagyont a cégekbe T. János György.

A Donor Zrt. alapszabályának alaptőkéről szóló fejezete

Ez persze nem jelenti azt, hogy tényleg így történt, sőt elég sok jel utal arra, hogy Ruszin Zsolt feltételezésének megfelelően pénz helyett valóban a kötvényeket adta át a tulajdonos a vállalatoknak. Az egyik cégben például már igazolhatóan a tőkeemelést megelőzően bent volt a kötvényvagyon, így technikailag csak úgy lett volna elképzelhető egy pénzbeli hozzájárulás, ha az ezermilliárdokat érő papírokat először eladják, majd visszavásárolják. Márpedig ez nem túl életszerű.

Összefoglalva tehát a céges iratokból az derül ki, hogy T. János György befizette a pénzt cégeibe, amiből azok később kötvényt vásároltak, a külső jelek azonban inkább arra utalnak, hogy a kötvények már megvoltak, és azokat apportálta a tulajdonos.

Ez azért lényeges, mert – ahogy erről már volt szó – némileg eltér a jogi eljárás a két esetben, és ez segíthetett átcsúszni vállalatoknak a teljes bejegyzési procedúrán.

Utóbbi egyébként úgy indul, hogy a cég megkeres egy erre szakosodott ügyvédet. Az ügyvéd előkészíti a szükséges iratokat, illetve az aláíráskor ellenjegyzi, hogy azok törvényesek, az aláíró pedig valóban az a személy, akinek a neve a papírokra kerül. Apport esetén belép a képbe egy független szakértő vagy könyvvizsgáló, akinek fel kell értékelnie az adott vagyonelemet, hogy ne lehessen azzal visszaélni. Ha ezek mind megtörténtek, akkor a teljes pakk bemegy a cégbíróságra, ahol egy cégbíró ellenőrzi. A bíró szükség esetén előírhat hiánypótlást, vagy akár eljárást is indíthat. Ha ilyenekre nincs szükség, akkor bejegyzik a változásokat.

Egy ilyen méretű ügyletnél azonban több más állami intézmény is bekerülhet a képbe a jegybanktól az adóhatóságon át a hazai értékpapír-kiadásokat is felügyelő Keler Zrt.-ig. Sőt, még a számlavezető banknál is kibukhat, ha valami simlisség van a dologban. A következőkben egyesével végigmegyünk a szereplőkön, és megnézzük, hogy ki hol hibázhatott, illetve mivel indokolhatja lépéseit.

Az ügyvéd

A sztori egyik kulcsszereplője egészen biztosan a tőkeemelések bejegyzését végző ügyvéd. Ő ellenjegyezte azokat az iratokat, amelyek alapján pénzbeli hozzájárulás történt, így például az alapítói határozatot is.

Részlet a tőkeemelésről szóló alapítói határozatból

Ezekben az iratokban pedig épp a pénzbeli hozzájárulás, illetve a tőkeemelés módja miatt vannak ellentmondásosnak tűnő elemek, amiket valószínűleg számon lehet kérni az ügyvéden. A helyzet azonban ennél egy fokkal bonyolultabb. Az ügyvédi kamara elnöke ugyanis korábban azt mondta az RTL-nek, hogy a cégpapírokat előkészítő ügyvéd nem felel a tulajdonos állításaiért, csak az okirat helyességéért, szakszerűségéért és az ügyfél azonosításáért.

Nagyjából ezt erősítették meg a G7 által megkérdezett cégjogászok is, igaz, akadt olyan, aki némileg árnyalta a képet. Mint fogalmazott:

az ügyvéd ellenjegyzésével azt is tanúsítja, hogy az adott okirat a jogszabályoknak megfelel, márpedig itt több okból is felmerül a kétség, hogy ez így lett volna.

Egyrészt, ha az iratok állításával ellentétben nem pénzbeli hozzájárulás történt, akkor az egész folyamatot ez siklatta ki. Másrészt azt is meg lehetett volna kapargatni, hogy a vagyon valóban létezik-e. Más kérdés, hogy – amint az ügyvédi kamara elnöke is jelezte az RTL-interjúban – ezek kiderítésére az esetek jelentős részében nincs jogi eszköze az eljáró ügyvédnek. Ha az érintett személy például kiemelt közszereplő, akkor jogszabály alapján kell tőle nyilatkozatot bekérni a vagyon eredetéről, más esetben azonban nem.

Azaz úgy tűnik, hogy

az ügyvédnek el kell fogadnia, amit ügyfele állít.

Ha ezt az érvelést elfogadjuk, akkor az ügyvéd valóban felteheti a kezét, mondván, az ügyfél kért pénzbeli hozzájárulásról szóló iratokat, az összegnek és a tényleges teljesítésnek pedig ő nem járhatott utána. A lapunknak nyilatkozó céges ügyvédek azonban kivétel nélkül azt mondták, hogy ennél sokkal kisebb összegű ügyletek esetén is bekérnek iratokat, már csak a saját védelmükben is. Például egy banki igazolást a befizetés teljesítéséről, amivel szintén be lehet nyújtani a cégbírósághoz az irathalmazt. Egy ekkora ügyletet pedig egyik forrásunk sem vállalt volna el:

Nem tud annyit fizetni, amiért ilyen kockázatot vállalok

– fogalmazott egyikük.

Összességében tehát úgy tűnik, hogy az iratokat ellenjegyző ügyvéd eljárása jogilag nem igazán támadható (legfeljebb szemantikai vitákat lehet folytatni az okirat helyességének jelentéséről), de tehetett volna érte, hogy ellenőrizze a pénzbeli hozzájárulás teljesülését, amire – amint ezt később még látni fogjuk – nagyon nagy eséllyel nem került sor. Márpedig, ha a céges iratokban úgy rögzített pénzbeli hozzájárulást, hogy közben a tulajdonos pénz helyett a kötvényeket tette be a cégbe, akkor ezzel igencsak megkönnyítette az ügylet átfutását.

A könyvvizsgáló vagy szakértő

Az egyik ilyen könnyítés, hogy pénzbeli hozzájárulás esetén nem volt szükség könyvvizsgálóra vagy egyéb szakértőre, miközben a kötvények átadásánál (tehát egy apportnál) lett volna. A könyvvizsgáló egy olyan pénzügyi szakember, aki a vállalatok pénzügyi beszámolóiról, azok pontosságáról alkot független véleményt.

Ha valaki egy eszközt akar átadni saját cégének, akkor jogszabály szerint azt először fel kell értékeltetnie egy szakértővel, jellemzően egy ilyen könyvvizsgálóval. Ennek eredete még a 90-es évek elejére nyúlik vissza. Abban az időben ugyanis tömegek alakítottak úgy cégeket, hogy különböző tárgyakat valós értéküknél jóval nagyobb értéken tettek be cégekbe.

Milliókért vitték be az anyós konyhakredencét, a családi Trabantot vagy a nádfedeles nyaralót

– idézte fel azokat az időket a G7-nek egy könyvvizsgáló.

Ez sok esetben fizetésképtelenséghez vezetett, ezért írták elő már évtizedekkel ezelőtt, hogy mennyi vagyonelemet lehet nem pénzbeli formában egy cégbe tenni, és hogy ki becsülheti meg annak az értékét.

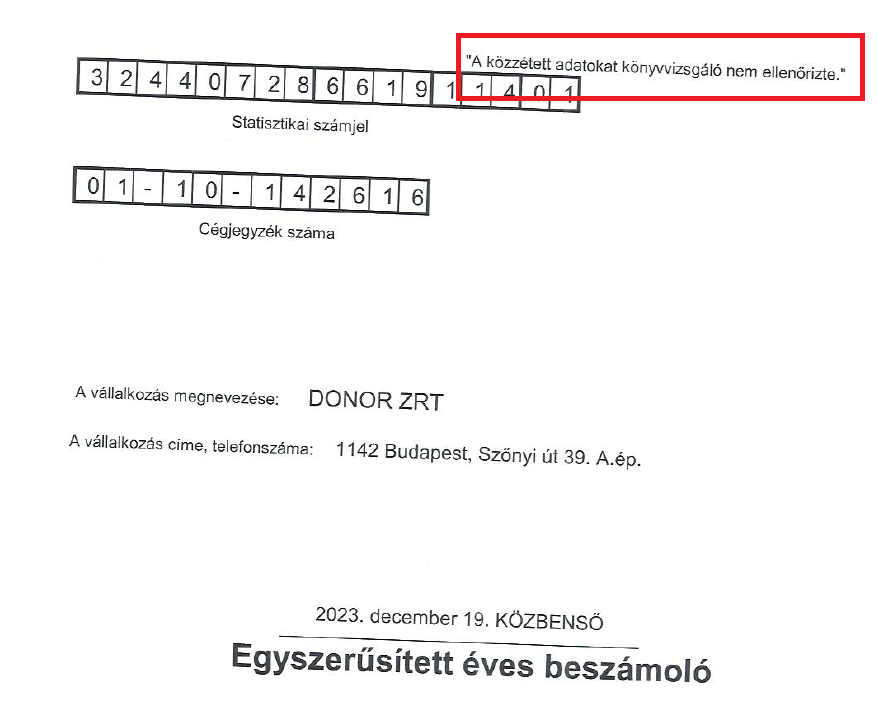

Pénzbeli hozzájárulásnál azonban ilyen nincs, és a jelek szerint T. János György cégeinél sem történt ilyen a tőkeemelések során. A vállalatoknak nincs is könyvvizsgálója, ez beszámolójukban és az alapszabályukban is szerepel.

A Donor Zrt. tőkeemeléshez leadott, könyvvizsgáló által nem ellenőrzött beszámolója

A vállalatok körül korábban egyetlen egyszer tűnt fel könyvvizsgáló, ő elvileg látta és fel is értékelte a Brasil Zrt. kötvényeit. Amennyiben ezt nem a valós értéken tette, akkor azt számon lehet kérni rajta. A 444 szerint a szakembert idén áprilisban törölték a kamarából, és korábban is szüneteltette már státuszát.

Ez a felértékelés azonban független volt a tőkeemeléstől. Két teljesen külön eljárásról van szó, az átalakulást leszámítva pedig a jelek szerint sem a Brasil Zrt., sem a Donor Zrt. könyveit nem látta könyvvizsgáló.

Érdekes kérdés, hogy ez hogyan fordulhatott elő olyan cégeknél, amelyeknek külön-külön is ezermilliárdos vagyona van. A G7-nek nyilatkozó szakértők szerint a magyarázat az, hogy bár a törvény bizonyos cégméret fölött előírja, hogy kötelező könyvvizsgálót alkalmazni, a jogszabályban vagyonra*mérlegfőösszegre vonatkozó kitétel nincs, csak a vállalatok árbevételét és az alkalmazottak létszámát nézik. Szakmai körökben elég régóta pedzegetik, hogy ezen változtatni kellene, már csak azért is, mert más országokban a cégben lévő vagyon alapján is elő lehet írni kötelező könyvvizsgálatot,

a jogalkotó azonban ezt eddig valamiért nem tartotta fontosnak.

A két kötvényes cég sztorija most meggyorsíthatja a folyamatot, és van rá esély, hogy belátható időn belül módosul a szabályozás.

A cégbíróság

Az iratokban rögzített pénzbeli hozzájárulás játszhatott szerepet abban is, hogy a cégbíróság komolyabb probléma nélkül bejegyezte az ezermilliárdos nagyságrendű tőkeemeléseket. A G7 által megkérdezett szakértők szerint ugyanis a cégbírónak emiatt nem kellett bekérnie az apport felértékeléséről szóló szakértői véleményt, amit amúgy kötelező lett volna csatolni az irathalmazhoz.

Ha alaposabb a cégbíróság, akkor a korábbi ügyletek alapján legalább a Brasil Zrt.-nél gyanakodhattak volna, hogy jó eséllyel apport történt, és tehettek volna lépéseket. Különösen, hogy a két ügyletben ugyanaz a cégbíró járt el. De nem gyanakodtak, és nem kértek be újabb iratokat.

A bíróságnál érdeklődtünk, hogy milyen mérlegelési jogkörük van hasonló esetekben, és milyen eszközeik lehettek volna utánajárni a gyanús cégeknek. A Fővárosi Törvényszék sajtóosztálya válaszában azt írta, hogy

a törzstőkén felüli vagyonból történő tőkeemelés esetében a változásbejegyzési kérelemnek a cég által kötelezően csatolandó melléklete a legfőbb szerv által elfogadott, számviteli törvény szerinti beszámoló mérlege vagy a közbenső mérleg. Az így csatolandó okirat alapján a cégbíróság azt vizsgálja, hogy rendelkezésre áll-e a tőkeemeléshez szükséges összeg, az eredménytartalék vagy a tőketartalék tartalmazza-e a fedezetet. Ezen túlmenően a törzstőke felemelése kapcsán a cégbíróságnak nincs vizsgálódási lehetősége, további okirat csatolására nem hívhatja fel a céget, arra nincs törvényi felhatalmazása.

A pénzbeli hozzájárulás esetén pedig a jog szerint tényleg ez a helyzet. Márpedig a cégbírósághoz eljuttatott iratok szerint itt erről volt szó.

Más kérdés, hogy a lapunknak nyilatkozó jogászok és pénzügyi szakértők elég sok kritikát fogalmaztak meg a cégbíróság alaposságával kapcsolatban. Többen is jelezték, hogy más ügyekben is vannak hiányosságok, többnyire valószínűleg kapacitásproblémák miatt. Ligeti Miklós, a Transparency International Magyarország Alapítvány jogi vezetője példaként egy olyan céget említett, amiről hivatalos hatósági papír állítja, hogy az idén áprilisban egyszemélyes társasággá alakult, ám ezt azóta sem sikerült bejegyeznie a bíróságnak.

A szakember szerint egyébként a brazil kötvényes cégeknek sem lett volna szabad átcsúsznia a cégbíróságon. A sztori ugyanis olyan mértékben feltűnően aránytalan, és annyira túl van mindenen, ami a józan ész szerint megengedhető, hogy teljesen mindegy, milyen formát választanak az ügylet legitimálására, az egyszerűen el kellett volna, hogy akadjon.

Ez olyan, mintha beballagnék a földhivatalba egy adásvételivel, hogy megvettem a Budai várat, és bejegyeznék

– szemléltette egy példával a jogi vezető.

Szerinte egyébként még úgy is lettek volna eszközei a cégbíróságnak, hogy a céges iratokban pénzbeli hozzájárulás szerepel. „A cégtörvény azt a fajta törvényességi felügyeleti eljárást is ismeri, amely a cégbejegyzéssel párhuzamos. A cégbíróságnak így a bejegyzés pillanatában kellett volna kezdeményeznie törvényességi felügyeleti eljárást, és meg kellett volna vizsgálnia az alapító okirat valóságát.”

A cégbíróság ugyanakkor azt írta, hogy „a számviteli szabályok megtartásának ellenőrzése az állami adóhatóság hatáskörébe tartozik, a számviteli fegyelem megsértése miatt az adóhatóság kezdeményezheti a szükséges eljárások lefolytatását”.

Egyéb állami szervezetek

A bejegyzési folyamatban közvetlenül résztvevő személyek és intézmények mellett még több más olyan szervezet volt, amely észlelhetett volna furcsaságokat. Ha valóban pénzbeli hozzájárulás történt, akkor a befizetett összegnek egy ponton meg kellett volna jelennie egy bankszámlán. Ennyi pénz azonban nemcsak az adott hitelintézetnél dobott volna meg minden mutatót, de valószínűleg még az országos statisztikákat is kilengeti, amit a jegybank is azonnal érzékel – mondta lapunknak egy pénzpiaci szakember. A banknak ráadásul jó eséllyel bejelentési kötelezettsége is lett volna a pénzmosásról szóló törvény alapján. Ez is arra utal, hogy nem volt valódi pénzmozgás, hanem magukkal a kötvényekkel emelt tőkét a cégeiben T. János György.

A hazai értékpapír-kiadásokat is felügyelő Keler Zrt.-ig azonban biztosan eljutottak a brazil kötvényes részvénytársaságok, és részvényeik kóddal, név- és kibocsátási értékkel meg is találhatóak a Keler honlapján. Ugyanakkor korábban a Keler Zrt. az RTL-nek azt mondta, hogy nem állította elő a társaságok részvényeit, ezáltal azok mint értékpapírok nem léteznek.

Szintén érdekes kérdés, hogy nem kelti-e fel az adóhatóság érdeklődését egy olyan vállalat, amelynek vagyona kétszerese az állam teljes 2023-as áfabevételének. Az adóhatóság a 444-gyel és a 24.hu-val is azt közölte, hogy az adótitok miatt konkrét ügyről nem adhat tájékoztatást. Általánosságban azonban elmondták, hogy kockázatkezelőik folyamatosan vizsgálják a cégekre jellemző nyilvános adatokat, így például a mérlegben, beszámolóban szereplőket, és ha az adó- és vámszabályok kijátszása valószínűsíthető, vagy bűncselekmény elkövetésének gyanúja merül fel, megteszik a szükséges intézkedést.

Ez akár azt is jelentheti, hogy a NAV már nyomoz a brazil államkötvényes cégek ügyében.

Ezt egyébként más hatóság esetében sem lehet kizárni. Ahogy egy forrásunk jelezte: valójában az ügyben érintettek közül bárki tehetett bejelentést pénzmosás gyanúja miatt. Ha ez megtörtént, akkor vélhetően indult is vizsgálat, ám azt soha nem fogjuk megtudni, kinek a kezdeményezésére.

Röviden összefoglalva tehát az látszik, hogy sok tényező összejátszása kellett ahhoz, hogy a brazil kötvényes cégek sztorija ne ütközzön ki múlt heti cikkünkig. A tényezők között pedig jó eséllyel legalább egy ponton egy súlyos hibát is el kellett követni, és több szereplőnek is félre kellett fordítania a fejét egyes helyzetekben. Ligeti Miklós szerint az ügy jól megmutatja, hogy

„még egy ilyen volumenű pimasz csalással is át lehet hatolni a magyar cégbiztonsági rendszeren”.

Pénz

Fél év után elengedte a miniszterelnök növekedési álmait a kormány

Az év első hónapjai nem úgy alakulnak, ahogy várták, az inflációs előrejelzés is változott, de a minimálbéres megállapodáshoz nem nyúlnak hozzá.

A NER-t is egyre jobban elérheti a kormány inflációs harca

A bankoknál árstopot vezetne be a kormány, a távközlési cégektől pedig 10 százalékos árcsökkentést várnak. Ezt már a NER milliárdosai is megérezhetik.

Meglepő városokban kell keresni a leggyorsabban dráguló lakótelepi lakásokat

Az abszolút listán Pest és Debrecen kiszorította Győrt és Sopront, de a leggyorsabb áremelkedés Komlón, Várpalotán, Miskolcon és Szegeden ment végbe.

Fontos

Fosszilis reneszánszot hozhat az USA-ban, hogy a globális háború ijesztőbb lett a felmelegedésnél

Az új amerikai kormányzat úgy ítéli meg, az újraiparosítás fontosabb a klímavédelemnél. Trump céljai világosak, de semmi sem garantálja, hogy azok teljesülnek is.

Újra azzal úszta meg a sokmilliárdos büntetést a Mercedes, hogy feldobta kartelltársait

Olcsóbban akarták letudni a roncsautókkal kapcsolatos kötelezettségeiket a gyártók, de lebuktak, mert a Mercedes kibeszélt a kartellből – nem először.

Olyasmiben látott értéket, amiben más nem, erre alapozva válna globális céggé a magyar Datapao

A magyar adatelemző cég az egyike az ezer leggyorsabban növekvő európai cégnek a Financial Times szerint. De hogyan jutottak ide?