(A szerző az Accorde Alapkezelő befektetési igazgatója, az írás eredetileg a Concordeblogon jelent meg.)

A címben foglalt kijelentés elsőre ugyan talán furcsának tűnik, de lényegében minden jelentős, a feldolgozóiparhoz kapcsolódó gazdasági mutató azt jelzi, hogy az elmúlt néhány hónapban visszaesett a globális feldolgozóipar teljesítménye. Esik a fejlett és az iparosodott fejlődő gazdaságok ipari termelése is. Bár globális szintű recesszióról még korai beszélni, de olyan gazdaságokban, mint Kína, Németország vagy Japán, a feldolgozóipari tevékenység összeesése már tényként kezelhető.

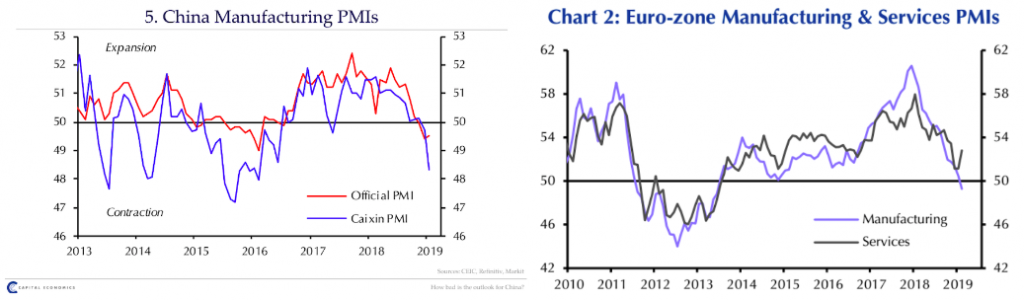

Erről nagyjából 20-30 látványos ábrát lehetne mutatni, ezek közül itt az a néhány, amelyek talán a legjobban mutatják a helyzetet. Az ipari termelési mutatók alakulásánál – melyek szintén negatív dinamikát mutatnak – jobb előrejelző indikátornak számítanak a beszerzési menedzserindexek (pmi). Amennyiben a mutató 50-es érték felett van, a feldolgozóipari tevékenység bővül, 50 alatt pedig csökken.

A kínai adat két mérés szerint is 50 alá esett. Hasonlóan rossz a helyzet az eurózóna egészében is (a kék vonal érdekes most számunkra, a fekete a szolgáltatásokra vonatkozik).

A mutatók nagyon gyengék az ázsiai iparosodott országok többségében, a már említett Kínán és Japánon túl siralmasan festenek Dél-Koreában, Tajvanban vagy Szingapúrban is.

A fentieken túl a globális kereskedelem is visszaesett, a hajózási fuvarozási díjak pedig az elmúlt két hónapban lényegében összeomlottak, ezt mutatja a legfontosabb árakból képezett Baltic Dry Index:

A globális szolgáltatószektor ezzel ellentétben még tartja magát, ezért sem beszélhetünk még globális szintű recesszióról. Ugyanakkor ha a feldolgozóipar teljesítménye nem javul, akkor ennek lassulása előbb-utóbb kihat a szolgáltatószektor teljesítményére is.

Mi okozza a mostani lassulást? Meddig tarthat és milyen mély lehet a visszaesés? A 2008-2009-es nagy gazdasági világválság óta nem volt érdemi gazdasági visszaesés a világban. Ami még az akkori visszaesésre jellemző volt, hogy lényegében egy nagy probléma okozta a bajokat – az amerikai ingatlanpiaci lufi és az arra épülő derivatív termékek sokasága –, amelyet a globális bankrendszer szétterített, így lett egy lokálisnak tűnő problémából globális szintű válság.

A mostani lassulás annyiban speciális, hogy nincs feltétlenül egy nagy ok. Ha valamit nagyon ki kellene emelni, az a kínai gazdaság lassulása lenne elsősorban. Ahogy az ábrán is látható a tavalyi év második felében a kínai autóértékesítés lényegében összeomlott.

A mostani lassulás annyiban speciális, hogy nincs feltétlenül egy nagy ok. Ha valamit nagyon ki kellene emelni, az a kínai gazdaság lassulása lenne elsősorban. Ahogy az ábrán is látható a tavalyi év második felében a kínai autóértékesítés lényegében összeomlott.

Ennek nyilván vannak globális hatásai, olyanok, amelyek például érintik a német autószektort is. Ennek fényében nem meglepő, hogy a német autógyártók romló kilátásokról adnak számot. Az autóértékesítés alakulása pusztán csak egy tünet, a bajok mélyebben gyökereznek.

A kínai gazdaság lassulása egy részben strukturális okokra visszavezethető, a párt által menedzselt szándékos folyamat. Ázsia legnagyobb gazdasága az elmúlt tíz évben brutális mennyiségű hitelpumpával tartotta fenn a növekedési ütemét. Ez a fajta növekedés azonban a gazdaság túlzott eladósodottsága miatt korlátokba ütközik, így a hitelkiáramlást fékezni kell. Mindezt lehetőleg úgy, hogy a gazdaság ne omoljon össze, csak lassuljon. Egy ekkora gazdaságban ez nem egy tökéletesen finomhangolható folyamat, így a tavalyi hitelféket idén látványosan próbálja kiengedni újra a kínai vezetés, hogy a túlzott lassulást megállítsa. Ennek megfelelően márciusban újabb gazdaságélénkítő intézkedéseket jelentettek be Kínában.

Az európai lassulás okai lényegében két nagy gazdaság – Olaszország és Németország – jelentős lassulására vezethető vissza. Olaszországban a tavaly őszi Brüsszellel folytatott és csöndben elvesztett csata azért okozott látható károkat a gazdaságban, melynek hatására kisebb recesszió alakult ki náluk. Németország esetén pedig az autógyártásnak okozott komoly fejfájást részben Kína lassulása, nagyobb részt pedig a tavaly nyáron bevezetett új környezetvédelmi norma, amelyet csak késve tudtak teljesíteni az autógyártók. Emiatt pedig kénytelenek voltak visszafogni a gyártást.

A globális termelési láncok összekapcsolódásán keresztül a visszaesésből valamit az amerikai feldolgozóipar is megérzett, de a tavalyi Trump-féle költségvetési élénkítés bőven ellensúlyozta ennek hatását. Az USA kapcsán annyit érdemes kiemelni, hogy a stimulus ereje lassan elvész, viszont van helyette egy, a szokásosnál jóval magasabb amerikai költségvetési hiány. Magyarul az USA gazdasága úgy kezd el lassulni, hogy a költségvetési mozgástere gyakorlatilag nulla.

Egyedül az amerikai jegybank szerepét betöltő Fed tehet és tesz is valamit, hiszen a legutóbbi kamatdöntő ülésen lényegében felfüggesztették a kamatok további emelésesre irányuló terveiket, a gyenge globális makroadatok miatt.

A kereskedelmi feszültségek is ártanak az üzleti hangulatnak, ezt szintén több felmérés is bizonyítja.

Túl a fentieken: 10 éve nem volt érdemi visszaesés a globális gazdaságban és ha elfogadjuk azt a tényt, hogy a gazdaság ciklikus és a mostani fellendülés történelmileg is az egyik leghosszabbak közé tartozik, akkor már önmagában is jöhet egy ciklikus lassulás vagy recesszió mindenféle különös ok nélkül.

Az egyik legfontosabb tényező most, hogy Kína abbahagyta a gazdaság fékezését, és ismét a gázra lépett. Ennek hatékonysága persze igen kérdéses. A hitel olyan a kínai gazdaságnak mint az alkohol: előre lehet vele hozni némi jókedvet a jövőből, de a másnaposság is elég komoly tud lenni, ha túl sokat iszunk. A példától függetlenül a mostani stimulus mértéke azért jóval elmarad a korábbiaktól így a hatását tekintve is nehéz túlzottan optimistának lenni.

Az egyik legfontosabb tényező most, hogy Kína abbahagyta a gazdaság fékezését, és ismét a gázra lépett. Ennek hatékonysága persze igen kérdéses. A hitel olyan a kínai gazdaságnak mint az alkohol: előre lehet vele hozni némi jókedvet a jövőből, de a másnaposság is elég komoly tud lenni, ha túl sokat iszunk. A példától függetlenül a mostani stimulus mértéke azért jóval elmarad a korábbiaktól így a hatását tekintve is nehéz túlzottan optimistának lenni.

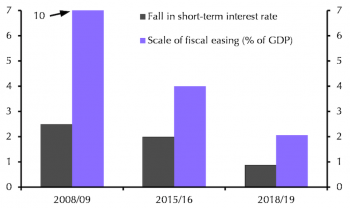

Természetesen a baj mértéke sem akkora, mint 2008-ban vagy 2015-ben volt, viszont a gazdaságban lévő óriási hitelmennyiség miatt könnyen kialakulhat egy stimulusrezisztencia, azaz a kívánt szalonspicchez egyre többet kell inni.

Egy ennél konkrétabb példával élve: a sokadik semmibe és sehonnan vezető híd megépítése ugyan matematikailag emeli a GDP-t, de hitelből ilyen beruházásokat finanszírozni egyre kisebb haszonnal jár. Ez pedig kockázat, a stimulusok hatása gyengül és a brutális hitelállomány önmagában agyonnyomja a növekedést. Hosszabb távon pedig a már általunk megírt demográfiai probléma is vissza fogja fogni a növekedést.

Európában a brexit okozta bizonytalanságon túl valamivel jobb a helyzet. A német autóipar túlteszi magát az egyszeri környezetvédelmi szabványváltozás okozta lassuláson, és ez rövid távon javíthatja a növekedési képet. Ugyanakkor az olasz gazdaság strukturális gondja nem szűntek meg, ezzel még lesz gond, de ez inkább egy hosszabb távú probléma.

Az USA esetén a költségvetési stimulus kifutása lassulást hozhat, ami jövőre tovább folytatódhat.

Összefoglalva mindezt, egy optimista forgatókönyv az lenne, hogy a kínai gazdaság helyzete stabilizálódik. Ennek köszönhetően fellélegeznek a Kínába beszállító ázsiai iparosodott országok. Eközben hasonló stabilizálódást látunk Németországban és Olaszországban is, az USA lelassul a hosszútávon fenntartható 2 százalék körüli éves növekedésre.

A negatív forgatókönyv úgy néz ki, hogy fent említett okokon kívül a világgazdaság ciklikus okokból lassul. Egy ilyen helyzetben a most bejelentett kínai gazdaságélénkítő intézkedések nem lesznek elegendőek a növekedés stabilizálódásához. Az USA lassulását a költségvetési stimulus csak eltolta időben, de az év második felében látványos lassulás kezdődik. A kereskedelmi háborús helyzetet nem sikerül megoldani, miközben az elhúzódó brexit az európai üzleti kilátásokat is tovább rombolja. Az autóértékesítés lassulása nem csak a környezetvédelmi szabályváltozás miatt van, hanem azért is, mert a vevők elhalasztják az autóvásárlásaikat. Várják az új, modernebb technológiák megjelenését, mint az olcsó elektromos vagy hibrid hajtásláncok, vagy az önvezető technológiák. Emiatt a német autógyártás szenvedése a vártnál tartósabb lesz. Ez utóbbi kihat például a kelet-közép-európai régióra is, amely a német ipar beszállító bázisa.

Az, hogy a két forgatókönyv közül melyik valósul meg, az igazi millió dolláros kérdés. Az optimista forgatókönyv megvalósulása esetén néhány héten-hónapon belül látnunk kell (vagy kellene) azt, hogy a fent említett mutatók elkezdenek javulni. Ezek elmaradása esetén érdemes felkészülni egy pesszimistább forgatókönyvre.

Világ

Romba dőlnek az orosz remények Ukrajnában?

Jelenleg szinte minden harctéri körülmény az oroszoknak kedvez, az eddig elért eredményeik mégis szerények, miközben az ukránok lőszerhiánya hamarosan enyhül.

Melyik paradicsom környezetbarátabb, a kiskertből szedett vagy a boltban vett?

Egy amerikai kutatás arra hívja fel a figyelmet, hogy a kérdésre nem is olyan egyértelmű a válasz.

Nincs sok oka bizakodásra a német autógyártóknak

A politika kevésbé tolja most az elektromos átállást, amire egyébként lenne Európa-szerte kereslet, csak kérdéses, hogy ezt a hagyományos német gyártók szolgálják majd ki.

Fontos

Az új otthonfelújítási program átrendezheti a lakáshitelek piacát

A támogatás révén több tízmilliárd forint felújítási hitel jut majd a piacra, amelyhez várhatóan jelentős mennyiségű piaci feltételű kölcsön is társul majd.

Most lehet hibáztatni Brüsszelt: kamionok áradatát szabadítja az utakra

A zöldnek mondott intézkedések a közúti áruszállítást hozzák helyzetbe, ezek hatására várhatóan jelentős mennyiségű vasúti forgalom terelődik kamionokra.

A kereslet visszafogásával érdemes csökkenteni az üzemanyagárakat

A kormány olcsóbb üzemanyagot szeretne, ám az élhető jövőt az szolgálná, ha ez azért valósulna meg, mert kevesebb benzinre és gázolajra van szükség.