Hogyan lehetnének nekünk is olyan világbajnok közepes cégeink, mint a németeknek?

(A szerző a KRTK Regionális Kutatások Intézetének (Pécs) munkatársa. Az Ekonomi a G7 vélemény rovata.)

Közhelyszámba megy, hogy hazánk gazdaságában meghatározó és tartós szerepet játszanak a külföldi működőtőke-beruházások (KMT). Ez a fejlődési út, amely a rendszerváltást követően alakult ki nálunk és a visegrádi országokban, jelentős modernizációs erőként formálta át a feldolgozóipar és a szolgáltató szektor működését, elősegítve gazdaságunk mély integrációját Európa gazdasági vérkeringésébe.

A mai Magyarországon egy-egy térség vagy város fejlettsége, gazdasági sikeressége nagy mértékben függ a külföldi beruházásoktól, a nemzetközi integráció sikerességétől – és ez különösen erősen érvényesül a feldolgozóiparban. A külföldi tőke térformáló ereje két okból bizonyult meghatározónak: a hazai és külföldi vállalkozások közötti tartós hatékonysági különbségek fennmaradása (dualitás), valamint a növekedési alternatívák kiaknázatlansága.

A külföldi tőke beáramlása természetes jelenség, és kézzelfogható előnyökkel is jár: Magyarországon azonban közép-európai szinten is szélsőségesen nagy szerepet játszik a foglalkoztatásban és értéktermelésben, amelynek most már kedvezőtlen következményeit (függőség, kiszorító hatások, feltáratlan alternatívák, gyenge vagy hiányzó ipar–szolgáltatás szinergiák és túlcsorduló hatások) is érzékelhetjük.

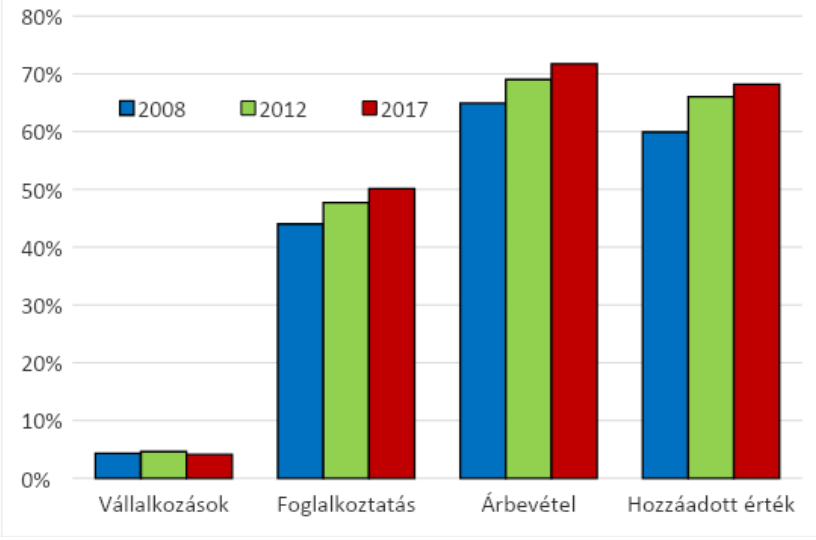

A külföldi működőtőke szerepe a feldolgozóipar egyes mutatóiban (%). Forrás: KSH adatai alapján a szerző szerkesztése.

A hatékonysági rés mértékét mutatja, hogy (a pénzügyi szektort nem számolva) 2008-ban a hazánkban letelepült külföldi vállalatok a vállalkozások 3,3%-át képviselték, de a foglalkoztatásban már 23,8%-kal, az árbevételben 50,1%-kal, a hozzáadott értékben pedig 47%-kal voltak jelen. A KSH legfrissebb rendelkezésre álló adatai szerint 2017-re alig változott a helyzet: a vállalkozások 2,7%-a, a foglalkoztatás 26,1%-a, valamint az árbevétel és a hozzáadott érték 49,9%-a kapcsolódott külföldi cégekhez.

Mint az 1. ábrán láthatjuk, a feldolgozóipar értékeiben nem csak magasabb külföldi jelenléttel, hanem növekvő tendenciával is kell számolnunk: a külföldi tőke hányada a foglalkoztatásban 6%-kal, az árbevételben 7%-kal, a hozzáadott értékben pedig 8%-kal növekedett – mégpedig egy eredendően magas bázisról! Vagyis a 2008-as gazdasági válság utáni évtizedben feldolgozóiparunkat az erősödő nemzetköziesedés, és a hazai vállalkozások további visszaszorulása jellemezte.

Könnyen belátható, hogy a jelenlegi szinten mind a hatékonysági rés mértéke, mind szélesedése kedvezőtlen jelenség.

Jól felfogott nemzeti érdekünk, hogy a hazai vállalkozások is erős szereplőkként jelenjenek meg a hazai és exportpiacokon – de kiktől, és milyen formában várhatjuk megerősödésüket?

Itt ismertetett kutatásunk (az NKFIH 115577 számú alapkutatási pályázata) a fejlődési alternatívák egyikére, a hazai tulajdonú középvállalkozásokra alapozott növekedésre koncentrált, így tehát nem foglalkozott a „nemzeti bajnok” nagyvállalatok létrehozására és helyzetbe hozására építő úttal.

A KKV-szektor felső szegmensére (az 50-250 főt foglalkoztató vállalkozásokra) alapozó iparfejlődési modell nem teljesen ismeretlen. A hazánkhoz földrajzilag és kulturálisan is közel álló Németországban a családi tulajdonban álló, közepes méretű vállalatok adják a német feldolgozóipar „második lábát”: a jól ismert, multinacionális vállalatok (Bosch, Volkswagen, Siemens, stb.) mellett számtalan kisebb, sikeresen működő cég felelős sikereiért. Az összefoglalóan Mittelstand néven ismert vállalati réteget leíró szakirodalom e cégek következő fő jellemzőit emeli ki:

- magas hozzáadott értékű, specializált termékekre szakosodott termelés, erős exportfókusz;

- többgenerációs vállalatok, családi tulajdon;

- hosszú távú tervezés, lassú de tartós növekedés;

- a belső vállalati erőforrások hatékony kihasználása;

- képzett, jól fizetett munkaerő alkalmazása;

- fokozatos, lépésről lépésre haladó innovációs tevékenység;

- vidéki és kisvárosi elhelyezkedés, erős helyi beágyazódás.

Bár a Mittelstand-modell sajátosan német jelenség, tanulságai tágabban is értelmezhetők: a témában dolgozó elemzők szerint a német középvállalatok titka a lassú, de tartós növekedésben, a szűkös erőforrások és csekély tőke hatékony felhasználásában, valamint az őket körülvevő (vidéki, kisvárosi) térségekben fellelhető erőforrások becsatornázásában és visszaforgatásában rejlik. Vagyis a Mittelstand modellje általánosítható, és kedvező fejlődési lehetőséget kínál a nagyvárosokon kívül eső, gyenge tőkeellátottságú térségek számára is.

Természetesen Magyarországon nem beszélhetünk kiforrott, többgenerációs középvállalkozói körről, ezért kutatásunk a korai fejlődési stádiumban álló, jobbára az első és a második tulajdonosi generáció határán elhelyezkedő iparvállalkozások vizsgálatára vállalkozott. A kutatás eredményei arra engednek következtetni, hogy a Mittelstand-vállalatokhoz hasonló cégek hazánk feldolgozóiparában is megtalálhatók.

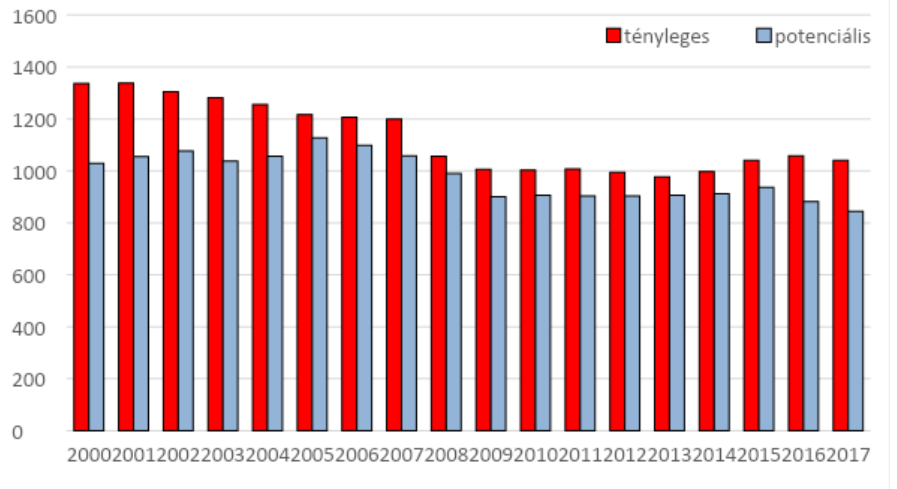

A KRTK Adatbankjában elérhető országos cégadatbázis szerint 1041 hazai tulajdonú feldolgozóipari vállalatot tudunk beazonosítani, amelyek mellett további 844 kisvállalkozás áll közel ahhoz, hogy bekerüljön ebbe a körbe. A 2. ábrán látható azonban, hogy a középvállalati réteg folyamatos zsugorodáson ment keresztül 2000 és 2009 között. A válság jelentette külső sokkot bizonyos mértékű stabilizáció követte, de újabb fellendülés azóta nem következett be (a COVID-19 járvány hatásai még nem felmérhetők): intézményi és környezeti gátak is megnehezítik a hazai vállalkozások megerősödését.

Tényleges és potenciális középvállalkozások száma a magyar feldolgozóiparban (2000 – 2017)

Forrás: KRTK Adatbank adatai alapján Lux – Páger – Kovács 2020.

Négy eltérő adottságú ipari térségben (Győr, Pécs, Dunaújváros és Kecskemét vonzáskörzete) végzett mélyinterjús vizsgálataink releváns belső hasonlóságokat tártak fel a német Mittelstand-cégek és hazai megfelelőik között. Kisebb általánosítással élve a hazai feldolgozóipar középvállalatait így a következő fő jellemvonásokkal írhatjuk le:

minőségorientált, növekvő specializációt mutató termékszerkezet, erősödő (de nem univerzális) külföldi jelenlét;

- a családi tulajdon meghatározó, a jelenleg tömegesen zajló generációváltás során is többgenerációs családi cégek létrehozására törekednek;

- lassú, fokozatos építkezés a klasszikus „garázscégek” vagy vállalati spin-offok felől az összetett tevékenységeket végző, kiépült telephellyel, eszközparkkal és törzsgárdával rendelkező cégek felé;

- konzervatív, óvatos vezetői stratégiák, amelyeket a bizonytalan piaci környezet is a kockázatkerülés felé orientál;

- külső erőforrások (bankhitelek, tőkebevonás) igénybevétele helyett saját lábon állás és az önállóság iránti erős igény mutatkozik; az elmúlt évtizedben növekedett az EU-források és a kedvező kormányzati hitelek kihasználása;

- tartós, a multinacionális vállalatoknál alacsonyabb munkabéreket, de gyakran jobb fejlődési lehetőségeket felkínáló foglalkoztatás;

- új vállalati képességek fokozatos megszerzése, az elmúlt években erősödő innovációs tevékenység;

népességarányos földrajzi elhelyezkedés, a külföldi tőke által elkerült térségekben és kisvárosok környezetében is megjelennek.

A magyar középvállalkozások aspirációi, értékrendje és fejlődési stratégiái több kritérium alapján közel állnak a német modellhez, bár sokkal kedvezőtlenebb üzleti környezetben mozognak, erőforrás-korlátjaik tartósan nagyon kemények maradtak, és természetesen még csak az első vagy második vállalkozói generációt képviselik.

Hogyan viszonyulnak ezek a magyar vállalkozások a külföldi tőke-alapú versenytársaikhoz? Érdemes-e beszállítókként kapcsolódniuk egy nagyobb termelési rendszerhez (elsősorban az autóiparhoz), vagy önálló utat járva a sajáttermék-fejlesztéssel, valamilyen résstratégiával jobb próbálkozniuk?

Napjainkban egyre inkább egy stratégiai dilemma kialakulásának vagyunk tanúi. Ez azért sem utolsó kérdés, mert közvetett bizonyítékok mutatják, hogy ahol tömegesen jelent meg a KMT, ott annak kiszorító hatása is érvényesül: az erősebb, tapasztaltabb külföldi nagyvállalatok „elszívják a levegőt” (képzett munkaerőt, piaci lehetőségeket, stb.) korábbi fejlődési stádiumú hazai versenytársaik elől.

A multikkal beszállítói kapcsolatba lépett hazai iparvállalatok kapcsán ennek a viszonyrendszernek több formáját is megfigyelhetjük. Általában igaz, hogy azok a cégek, amelyek sikeresen éltek a lehetőséggel, néhány kivételtől eltekintve az értéklánc alacsonyabb hozzáadott értékű szegmenseiben tették ezt; és nem csak beszállítói integrációra, hanem diverzifikációra és kilépésre is több példát találunk.

A beszállítói integráció mellett álló érvek között kiemelkedő vonzerőt képvisel a stabil, magas eladásokat kínáló vásárlók, felvevőpiacok elérése. A beszállítói viszony kipróbált, „előre lefektetett” utat kínál a fokozatos nemzetközi terjeszkedés felé, amellyel a vállalkozás nem csak bevételhez jut, hanem új képességek és piaci ismeretek megszerzésével exportalapú tanulásban is részt vesz.

A megkérdezett, külpiacokon helytálló cégek versenyelőnyök, új kompetenciák birtokába jutottak; új termékek létrehozásával és folyamataik állandó fejlesztésével emelkedtek ki a hazai mezőnyből. A tanulási folyamat különösen előnyös volt abból a szemszögből, hogy ezek a vállalkozások hamarabb és mélyebben valósították meg a beszállítói partnereik által is egyre inkább megkövetelt Ipar 4.0 megoldásokat (automatizáció, digitalizáció, folyamatintegráció). Ez a lépés pedig segítséget nyújt a szűkös erőforrások hatékony kiaknázásában, különösen az egyre égetőbb munkaerőhiány áthidalásában.

Érvényes motivációk állnak azonban a sajáttermék-központú stratégiák mellett is. A globális értékláncokban elfoglalt periférikus vállalati pozíciókból eredő rossz alkuhelyzet, a külső függés, és a nagyvállalatok részéről egyre jobban érezhető költségáthárítás jelensége önmagában is üzleti terveik átgondolására ösztönzi a vállalkozások tulajdonosait. De az önállóság felé orientál a középvállalatok értékrendje is. Ilyen a személyes és családi ellenőrzés fontossága, a szabad döntéshozatal, a saját sorsunk irányításának igénye: mind olyan tényezők, amelyek a saját lábon állás felé billentik el a mérleg nyelvét.

A középvállalatok vezetői körében kialakult szemléletben gyakran egyesülnek az üzleti siker és az önmegvalósítás szempontjai. Az önálló termékfejlesztés kétségkívül összetettebb, komplexebb tevékenység sok beszállítói viszonynál: felfedezés-orientált, innovatív munka, amely különös vonzerőt gyakorol az általában műszaki hátterű, a technikai innovációban és termékdesignban személyes örömüket lelő tulajdonosokra. A maga nemében ez is egy lehetőség a magasabb hozzáadott értékű, komplexebb termelés felé történő elmozdulásra.

Természetesen általános igazság, hogy a hazai középvállalkozások európai léptékben (és különösen a német Mittelstanddal összehasonlítva) még jobbára fiatal, bizonytalan lábon álló vállalkozások; pozíciójuk megszilárdulására pedig a következő egy, másfél évtizedben kerülhet sor. Valószínű, hogy körükben egyre erősebben jelentkezik majd az önállóság és az integráció közötti választás dilemmája, és bár a vállalkozások képességei mindkét út követésére lehetőséget kínálnak, a vállalati stratégiák mégis bizonyos fokú súlyozást követelnek meg.

Szélesebben értelmezve a hazai középvállalkozások megerősödése, e réteg bővülése (vagy ellenkező esetben meggyengülésük és további visszaszorulásuk) a magyar gazdaság fejlődésének egyik kulcskérdésévé válik.

Helyi és regionális szinten az egyes hazai vállalkozások lényegi jelentőségűek lesznek a helyi termelésben és foglalkoztatásban, a gazdasági és társadalmi tőke (helyi) felhalmozásában.

A nemzetgazdaság léptékében külső függésünk mérséklődése, fenntartható növekedésünk megalapozása fűződik majd hozzájuk. Nem reális várakozás a külföldi működőtőke nagymérvű kiváltására vagy lecserélésére várni (ez nem is volna célszerű), de az arányokon érdemes változtatni, és ebben a gazdaságpolitika szerepe sem megkerülhető. Különösen az alábbi intézkedések jelentőségét hangsúlyozhatjuk:

- helyi és térségi vállalkozói ökoszisztémák fejlesztése, a tényezőellátottság (képzett munkaerő) javítása;

- a vállalkozások Ipar 4.0 felkészülésének javítása, professzionális menedzsment-képességek fejlesztése;

- hálózatépítés, vállalkozói stratégiai szövetségek és klaszterek ösztönzése;

- az export és nemzetköziesedés elősegítése (részben a lehetőségek felkutatásával, üzleti partner kereséssel);

- az innováció ösztönzése (itt a belső innovációs teljesítmény és az innovációtranszfer is szerepet játszik).

Látható, hogy az elmúlt egy, másfél évtizedben jelentősen mérséklődtek, részben kifulladtak a meghatározóan KMT-alapú, erős külső függőséggel járó gazdasági növekedés lehetőségei. Az előre vezető út egyre inkább saját belső képességeink jobb kiaknázásán nyugszik – és nem mindegy, vállalkozásaink hogyan és milyen erőnlétben lépnek versenybe.

(A cikk az NKFIH 115577 témaszámú kutatási pályázatának eredményein alapul.)

Vállalat

Nincs sok oka bizakodásra a német autógyártóknak

A politika kevésbé tolja most az elektromos átállást, amire egyébként lenne Európa-szerte kereslet, csak kérdéses, hogy ezt a hagyományos német gyártók szolgálják majd ki.

Egyre több rossz hitel mögé kell beállnia az államnak, hogy a magyar cégek forráshoz jussanak

Főleg az agrárvállalkozásoknál tolják az állami kezességvállalást annak ellenére is, hogy a hitelfelvevők egyre jelentősebb része végül nem tud törleszteni.

Hosszú út vezetett odáig, míg ismét magyar céghez kerül a Boci csokoládé

Élénk visszhangot váltott ki, amikor a Nestlé húsz éve Csehországba vitte az édesség gyártását, amelynek eredete közel száz évre vezethető vissza.

Fontos

Ha fegyelem van és rend, nincs több gond az oktatással?

Mintha az lenne az oktatásirányítás meggyőződése, hogy ha valahol gondok vannak, akkor nem érdemes vizsgálni az okokat, elég a szigorítás.

Ha tíz olcsó zsemle helyett nyolc drágábbat veszünk, akkor gazdasági fordulat van, csak még nem látszik

Gyenge kereskedelmi adatokkal indult az év, amely mögött szakértő szerzőink szerint három fontos tényező állhat, és a számokban talán csak az év második felében látszik majd a kilábalás.

Melyik paradicsom környezetbarátabb, a kiskertből szedett vagy a boltban vett?

Egy amerikai kutatás arra hívja fel a figyelmet, hogy a kérdésre nem is olyan egyértelmű a válasz.