Sokat emelkedtek a lakásárak az utóbbi időben, de ezzel csak a helyükre kerültek, és vége lett az eddigi túlzott olcsóságnak, írtuk legutóbb. A helyzet tehát önmagában az áremelkedés miatt nem buborékgyanús, de vajon szokjunk hozzá a magas lakásárakhoz, vagy érik már az újabb visszaesés?

A lakáspiac jellemzően akkor válik fenntarthatatlanná, ha az árak nagyon elszakadtak a jövedelmektől és a gazdaság egészének a teljesítményétől, vagy ha túlságosan nagy és drága hitelekben ülnek a háztartások, amiket a gazdasági széljárás változása beboríthat. Most szerencsére legalább az árfolyamválozástól nem kell félni, az alcsony kamatszint viszont veszélyessé válhat.

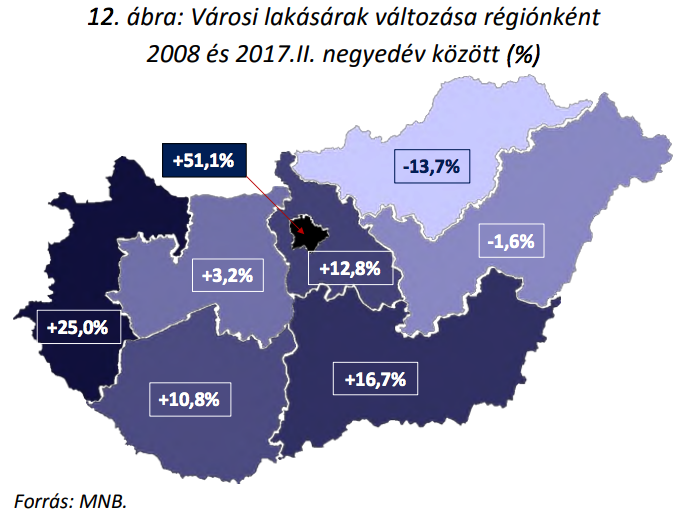

Első lépésben különböztessük meg a fővárost és az egyes régiókat. A területi árváltozások országszerte nagyon eltérőek. A nagy átlagok mögötti felívelő trendet egyértelműen a meredek budapesti drágulás húzza, és az is látszik, hogy vannak régiók, ahol az átlagárak több éves növekedés után sem érték el a 2008-as év végi szintjüket, errefele tehát még most is kifejezetten olcsó az ingatlan.

A térképre tett átlagok nominális számok, ezért csalókák. Az árcédulán forintra fordítva persze ezek az összegek szerepelnek. Budapesten például ma jellemzően 30 millió forintba kerül, ami 2008 végén 20 millió forint volt, az akkori 40 milliós lakásokért pedig ma 60 milliót kell fizetni. A nyers számokat látva mindenképpen úgy tűnhet, hogy a fővárosban jól látható buborék képződött.

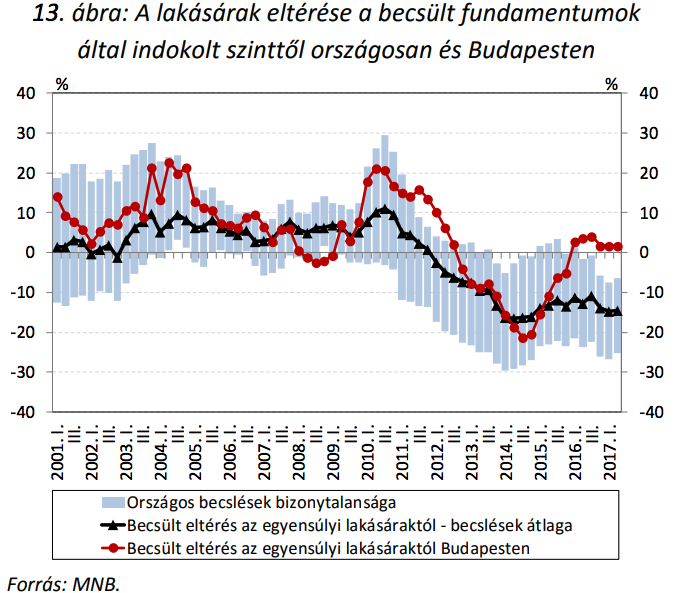

A jegybank szerint a következő a helyzet: országos átlagban a lakásárak még a fundamentumok (például a háztartások jövedelmi és munkaerőpiaci helyzete, a lakásállomány mennyisége és minősége) által indokolt szint alatt vannak, de

Budapesten a lakásárak már elérték, és kismértékben meg is haladták a fundamentumok által indokolt mértéket.

Valahogy így, ahogy a fenti ábrán látjuk. Eszerint a fővárosi árak éppen csak meghaladják az optimálisnak gondolt szintet. Az viszont mindenképpen aggasztó, hogy a jegybank 2007-ben és 2008-ban is azt gondolta volna a lakáspiacról a fenti modell alapján, amit most, tehát hogy egyensúlyközeli helyzetben van. Sőt, akkor kicsivel az egyensúlyi szint alá lőtték volna be a budapesti árakat. Utólag persze könnyű okosnak lenni, de ma már tudjuk, hogy nem is tévedhetett volna nagyobbat: az egyensúlyinak hitt állapot akkor távolról sem volt az.

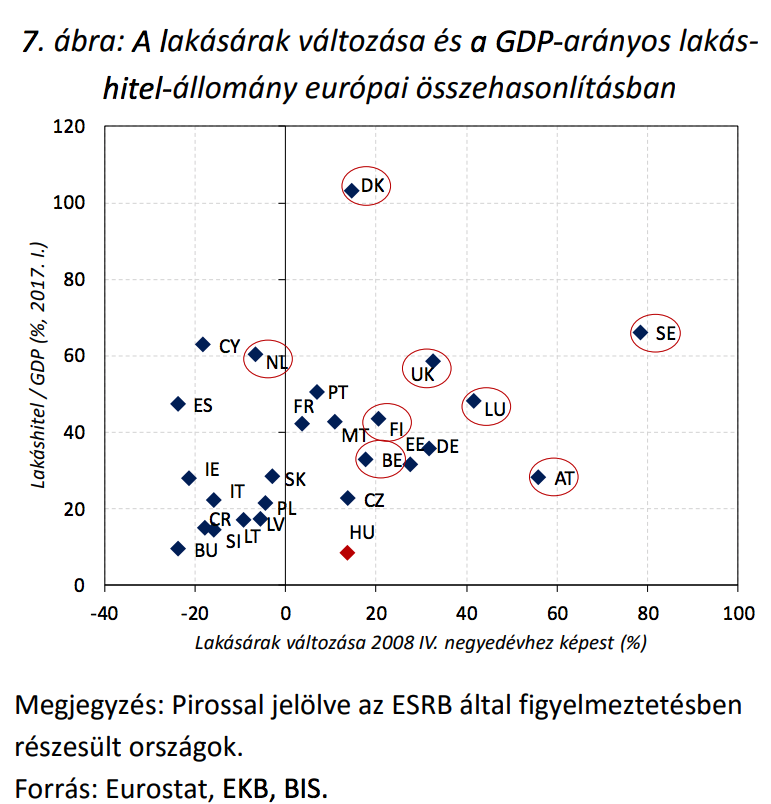

Ezért, hogy az aktuális állapotról még reálisabb képet kapjunk, érdemes tovább kutatni. Megnéztük például, hogy mennyire vagyunk eladósodva. Az látszik, hogy európai viszonylatban a sereghajtók közé tartozunk a GDP arányos lakáshitelállományban. Ennek az az oka, hogy a korábbi években a magyar háztartások nettó hiteltörlesztők voltak. Ez azt jelenti, hogy több adósságot fizettünk vissza, mint amennyit aktuálisan felvettünk, ami a rendszerváltás óta eltelt időben Magyarországon kivételes, az adósságválságok után viszont nemzetközi példák alapján teljesen normális.

Az eredmény az alábbi ábrán látható (ez országos adat, külön fővárosi bontás nincs). Azt látjuk, hogy 2017 elején a GDP arányában 8,3 százaléknyi háztartási lakáshitel volt a piacon, ami a devizahiteles időszak csúcsának a fele. Az Európai Rendszerkockázati Tanács szerint nem csak nálunk, hanem az európai országok döntő többségében a lakásárak elmaradnak a gazdasági alapok által indokolttól – ahol mégsem, ott ezt egy-egy piros karika jelzi.

Mindenesetre a sokat drágult fővárosban csak most értük el az egyensúlyi szintet, mindezt kevés hitelfelvétellel, ami további drágulást vetíthet előre.

Ami az így kialakuló összképen változtathat, az a bérek és a gazdaság helyzete. Kérdés, hogy utóbbiak növekedésére mennyit vert rá az ingatlanpiac? Ha sokat, akkor további emelkedés helyett inkább nagyobb áresés lehet a dologból, és ha ez sokáig elmarad, akkor beszélhetünk majd megint ingatlanár-buborékról. Mivel a legnagyobb kockázat és egyben az ingatlanpiac motorja a főváros, külön megnéztük, hogy az inflációtól, adóváltozásoktól függetlenül, összegszerűen (nominálisan) hogy változtak a fővárosi nettó keresetek, illetve egy főre eső GDP a lakásárakhoz képest.

Az látszik, hogy a trendek erőteljesen egy irányba mutatnak. Ami biztos, hogy rendszerkockázati szintű buborékról egyelőre ezek alapján sem beszélhetünk. A használt lakások négyzetméterára néhány évre elvált az erőteljesen javuló reálgazdasági trendektől (csökkenő munkanélküliség, nagy béremelkedés, növekvő GDP), majd 2014-től zárult az olló, az árak mostanra nagyjából az indokolt szintre értek.

Ezek alapján mi várható?

- Ha a bérek tovább emelkednek és marad a válságévekre emlékeztető alacsony kamatszint, akkor – ha lassuló ütemben is – de a felpörgő hitelezésből akár tovább is drágulhatnak az ingatlanok.

- Mindez addig nem okozhat rendszerszintű problémát, amíg a növekedést a gazdasági fundamentumok megalapozzák.

Vállalat

Most lehet hibáztatni Brüsszelt: kamionok áradatát szabadítja az utakra

A zöldnek mondott intézkedések a közúti áruszállítást hozzák helyzetbe, ezek hatására várhatóan jelentős mennyiségű vasúti forgalom terelődik kamionokra.

Nincs sok oka bizakodásra a német autógyártóknak

A politika kevésbé tolja most az elektromos átállást, amire egyébként lenne Európa-szerte kereslet, csak kérdéses, hogy ezt a hagyományos német gyártók szolgálják majd ki.

Egyre több rossz hitel mögé kell beállnia az államnak, hogy a magyar cégek forráshoz jussanak

Főleg az agrárvállalkozásoknál tolják az állami kezességvállalást annak ellenére is, hogy a hitelfelvevők egyre jelentősebb része végül nem tud törleszteni.

Fontos

Kifulladni látszik a magyar államadósság-ráta csökkenése

Nemcsak rövid, hanem középtávon is magasan ragadhat az adósságráta, ami a gazdasági felzárkózási folyamatunkat is megnehezítheti.

Kivételes szerencsével léphettek be a 90-es évek közepe után született fiatalok a munkaerőpiacra

A gazdasági fellendülés időszakában pályára lépő fiatalok viszonylag könnyen találtak munkát jó fizetés mellett, kérdés, hogy ez miként hat a motivációjukra.

Az új otthonfelújítási program átrendezheti a lakáshitelek piacát

A támogatás révén több tízmilliárd forint felújítási hitel jut majd a piacra, amelyhez várhatóan jelentős mennyiségű piaci feltételű kölcsön is társul majd.