Nyugdíjmegtakarítás vagy 75 ezer forintos kata – melyik éri meg jobban?

A kata (kisadózó vállalkozások tételes adója) formának rengeteg előnye van: kevés adminisztráció, havi 50 ezer forinttal letudó járulékok, és még mellékállásban is végezhető. Népszerűségét mi sem mutatja jobban, minthogy jelenleg 400 ezernél is több katás vállalkozó van Magyarországon.

Viszont vannak hátrányai is, az egyik legnagyobb hátulütője talán az, hogy az ilyen adózási formát választók rendkívül kevés nyugdíjra számíthatnak.

Az egyik lehetséges megoldás az, ha a drágább, 75 ezer forintos befizetést választjuk, így havonta több pénz kerül be a járulékalapba. De valóban jobban járunk a plusz 25 ezer forint befizetésével? És mennyivel lesz több nyugdíjunk akkor, ha ezt az összeget egy nyugdíjcélú megtakarításba fektetjük?

Írásunkban többek között ezeknek a kérdéseknek járunk utána, konkrét számokkal is alátámasztva az állításokat.

forrás: freepik

Miért lesz kevés a katás vállalkozók nyugdíja?

Alapvetően a legnagyobb gond az, hogy míg egy alkalmazott esetében a tényleges jövedelem számít bele a nyugdíjalapba, addig egy katás vállalkozó esetében csupán a fix, havonta fizetendő adó mértéke. Ez főállású katás vállalkozóknál 50 vagy 75 ezer forint lehet.

Míg havi 50 ezer forint fizetése esetén a bruttó beszámított jövedelem csupán 98 100 forint, addig a 75 ezer forintos adó megfizetése esetén már valamivel több, 164 000 forint a bruttó összeg.

További gondot jelent vállalkozóknál a kata szolgálati idő számítása. Ha a jelenlegi minimálbért, illetve a fent említett, bruttó beszámított jövedelmet nézzük, jól látható a probléma. A minimálbér 2021-ben 167 400 forint, 50 ezer forintos kata fizetése esetén pedig 98 100 forint.

Ennek a hányada adja meg a szolgálati idő kiszámítását, vagyis: 98 100/167 400=0,59 (kerekítve). Szolgálati időt tekintve tehát egy teljes katás év mindössze 0,59 évnek számít. Ez azt jelenti, hogy 40 év kata vállalkozása után mindössze 23,6 év szolgálati időt vesznek majd figyelembe (40 x 0,59 = 23,6).

Ez az arány döntő befolyású lehet, ha a szolgálati idő nem éri el a nyugdíjjogosultsághoz előírtat. Törvény szerint ugyanis az öregségi nyugdíjhoz 20 év, öregségi résznyugdíjra való jogosultsághoz pedig 15 év szolgálati idő szükséges. Mivel 20 év kata csupán 11,8 évnyi szolgálati időnek felel meg, elképzelhető, hogy nem kapunk nyugdíjat.

Jól látható tehát, hogy a katás vállalkozóknak mindenképpen valamilyen alternatíva után kell nézniük, ha tisztességes nyugdíjat szeretnének kapni. Az egyik ilyen megoldás, ha vállalkozóként magasabb havidíjat, 75 ezer forintot fizetnek.

Mennyi nyugdíjra számíthat, aki a magasabb, 75 ezer forintos katát fizeti?

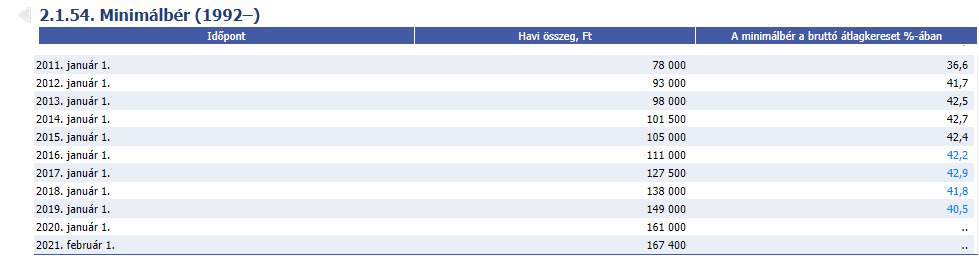

Pár sorral feljebb írtuk, hogy ha havi 75 ezer forint adót fizetünk, akkor a bruttó beszámított jövedelem 164 000 forintnak felel meg, ami nagyjából megegyezik a jelenlegi minimálbérrel. Így 40 évnyi katás vállalkozás jelenleg 40 év munkaviszonynak felel meg. Viszont a jelenleg szó ebben az esetben kulcsfontosságú. Ugyanis a minimálbér évről évre nő. Vessünk csak egy pillantást az elmúlt 10 év tendenciáira.

forrás: KSH

2011. január 1-jén a minimálbér csupán 78 000 forint volt, most, 2021-ben azonban már 167 400 forint. Ez 214 százalékos növekedést jelent tíz év alatt.

Ha továbbra is ilyen mértékben növekszik a minimálbér, akkor elképzelhető, hogy előbb vagy utóbb a 75 ezer forintos kata esetén 164 000 forintos bruttó jövedelemnek számító befizetés is csupán maximum 0,5 évnyi szolgálati időnek számít majd. Ezek szerint pedig csupán minimális mértékű állami nyugdíjra számíthatunk.

A továbbiakban azt tekintjük át, hogy mi történik, ha ezt a 25 ezer forintos különbözetet (a 75 ezer és az 50 ezer forintos kata között) nyugdíjcélú megtakarításba fektetjük.

forrás: freepik

Milyen nyugdíjcélú megtakarítási formák léteznek katás vállalkozók számára?

Jelenleg három, államilag is támogatott nyugdíj megtakarítás közül választhatunk:

- önkéntes nyugdíjpénztár (röviden ÖNYP),

- nyugdíjbiztosítás,

- nyugdíj előtakarékossági számla (vagyis röviden NYESZ)

Mindhárom esetben jár az évi egyszeri, 20 százalékos adójóváírás, ami azonban maximalizálva van. Ugyanakkor, mivel az adóvisszatérítést a személyi jövedelemadónkból (szja-ból) kapjuk vissza, katásként ebben az esetben is problémába ütközünk – ugyanis nem fizetünk szja-t.

Mivel több mint 400 ezer katás vállalkozó van jelenleg, akiket ösztönözni kell az öngondoskodásra, az államnak is lépnie kellett. (Máskülönben valóságos nyugdíjkatasztrófa alakult volna ki 25-30 év múlva, amikor a vállalkozóknak nyugdíjba kellene vonulniuk.)

A nyugdíjbiztosításnál ezért lehetőség van arra, hogy a szerződő és a kedvezményezett személye eltérjen egymástól.Tehát köthet nyugdíjbiztosítást egy szja-t fizető barátunk, rokonunk, családtagunk, és katás vállalkozóként lehetünk mi a kedvezményezettek, így igényelhetjük a 20 százalékos adójóváírást. Ez azért is fontos, mert a nyugdíjbiztosítás összege nem csak a befizetett pénzünkből és az arra kapott hozamokból áll, a befizetésünkön felül az adójóváírás is megjelenik a nyugdíjszámlánkon, amit szintén részvényekbe, kötvényekbe fektetnek, így szintén lesz hozamuk.

Összességében tehát a nyugdíj előtakarékosságunk összege négy tényezőtől függ:

- mekkora havi összeget fizetünk be,

- ez a befizetett összeg mennyit kamatozik,

- igényeljük-e évente az adójóváírást,

- és hogy az adójóváírás mennyit kamatozik.

Vagyis katás vállalkozóként, ha szeretnénk kimaxolni a befizetéseink után kapott „ingyenpénzt” és annak hozamait, akkor az egyetlen lehetséges nyugdíj előtakarékossági alternatíva a nyugdíjbiztosítás.

forrás: freepik

Melyik éri meg jobban?

Hogy a lehető legjobban tudjuk szemléltetni, két vállalkozó szemszögéből vizsgáljuk meg a dolgot. Tibi 32 éves PHP-programozó, 27 éves koráig nem volt bejelentett munkahelye. Öt éve egyéni vállalkozó és úgy látja, épp itt az ideje, hogy gondoskodjon az időskoráról. Tibi ezért hosszas mérlegelés után úgy dönt, hogy nem fizeti a magasabb, 75 ezer forintos adót – marad az 50 ezer forintnál, és a 25 ezer forintos többletet nyugdíjbiztosításba fekteti.

Karcsi szintén 32 éves, az álma mindig is az volt, hogy fodrász legyen. Most egy szalonban, mesterfodrászként dolgozik. Ő úgy látja egyszerűbbnek, ha a 75 ezer forintos katát fizeti be az 50 ezres kata helyett. Abban bízik, hogy a magasabb befizetett összeg fejében később magasabb nyugdíjjárulékban részesül majd.

Karcsi és Tibi tehát egyszerre vonulnak nyugdíjba (az egyszerűség kedvéért mindketten 65 éves korukban). Lássuk tehát, mire számíthat a két vállalkozó idős éveire!

A könnyebb átláthatóság kedvéért, és mert nem szeretnénk jóslatokba bocsátkozni az infláció, a minimálbér és a kata összegének alakulásáról, úgy kalkulálunk, mintha Tibi és Karcsi most, 2021-ben vonulnának nyugdíjba. Tehát a számok, amelyekkel kalkuláltunk, a reálértékét, vagyis vásárlóerejét mutatják meg a jövőbeni nyugdíjaknak, mai számokkal illusztrálva.

Tibi nyugdíja

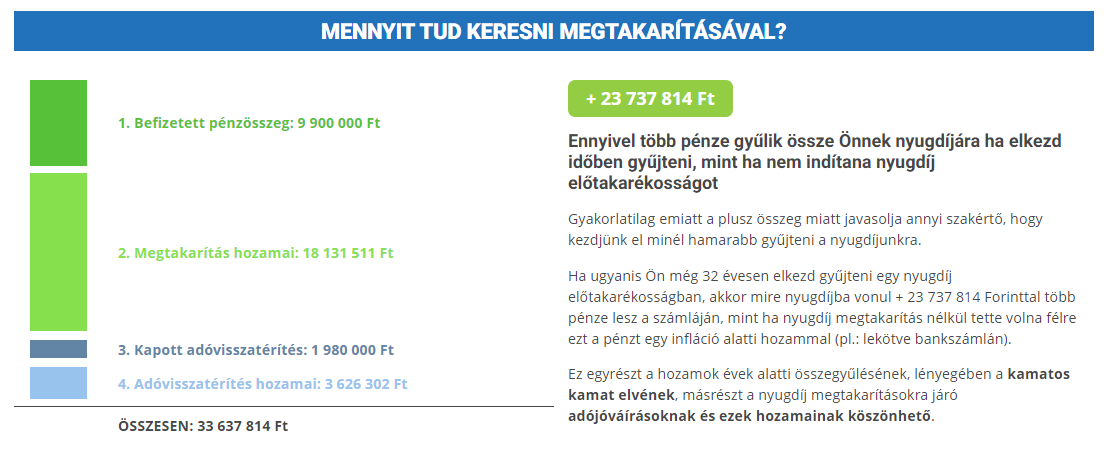

Mint említettük, Tibi havi 25 ezer forintot nyugdíjbiztosításba fizetett be, és az alábbiak szerint alakult a megtakarítása.

forrás: nyugdijmaskeppen.hu

Lejáratkor Tibi összesen több mint 33,5 millió forintot kap.

forrás: nyugdijmaskeppen.hu

Ebből a befizetése mindösszesen 9,9 millió forint, a plusz 23,7 millió forint többletet a megtakarítás hozamai, az adóvisszatérítés, illetve annak hozamai jelentik. (Az összeget inflációval korrigáltuk, így az egyébként 33 év múlva esedékes akkori reálértéknek megfelelő, tényleges jövőértékét láthatjuk.)

Hogy ne herdálja el egyszerre a pénzt, Tibi 15 éves járadék formájában kéri a pénzt. Így havonta 240 ezer forintot utalnak neki, 15 éven keresztül.

Tibi, a programozó tehát 33 évig katás vállalkozó volt, és 50 ezer forintos járulékot fizetett. A jelenlegi 167 400 forintos, minimálbérrel számolva a szolgálati ideje 19,47 évnek felel meg, ami után már kap állami nyugdíjat is.

Ennek mértékét a következőképpen lehet kiszámítani:

Mint korábban említettük, nyugdíj szempontból 15 év a minimum szolgálati idő. Ha ezt elérjük, a havi átlagkeresetünk 43 százalékát kapjuk nyugdíjként. Ha pedig túllépjük, akkor évenként 2 százalékkal növekszik a nyugdíjalapunk.

Tibi szolgálati ideje 19 év volt, tehát 4 évvel haladta meg a minimális szolgálati időt. Mivel minden évben, tehát 4 évig 2 százalékkal nőtt a nyugdíja, ezért plusz 8 százalékot számolhat magának a 43-hoz.

Ez tehát azt jelenti, hogy 51 százalékos nyugdíjalapra számíthat. A bruttó nyugdíjalap, mint már említettük, 98 100 forint, ennek nettója 65 237 forint, vagyis: 65 237 x 0,51 = 33 270 forintot is kap öregségi nyugdíjként az éves nyugdíjjáradéka mellé.

Így a nyugdíjbiztosítás 240 ezer forintos és az öregségi nyugdíj 33 270 forintos összegével számolva

Tibi havi 273 000 forintos nyugdíjra számíthat.

Mi újság Karcsival?

Karcsi az 50 ezres kata helyett az emelt összegű katát választotta, így havi 75 ezer forintot fizetett be járulékként. A bruttó beszámított jövedelme így 164 000 forint volt, ami (164.000 / 167.400) 0,98 év szolgálati idő naptári évenként. Negyven évnyi kata-jogviszony után tehát

bruttó 160 720 forintra jogosult, ami nettó 106 800 forintnak (kerekítve 107 ezer forintnak) felel meg.

Katás vállalkozóként tehát két dolgot tehetünk: vagy többet fizetünk az államnak, nagyobb járulékalapért vagy öngondoskodást indítunk.

A mérleg egyik serpenyőjében az állami nyugdíj van, ami 75 ezer forint befizetése esetén is egy alig valamire elegendő, 107 ezer forintos nyugdíjnak felel meg, a másikban pedig a nyugdíjmegtakarítás, ami viszonylag jó életet biztosít, havonta 273 ezer forinttal.

Hogy melyiket választjuk, teljességgel mi döntjük el, azonban a felelősség terhét is nekünk kell majd cipelnünk.

A cikk megjelenését a Pénzügyek Másképpen támogatta.

Fizetett hirdetés

Így válasszunk kabátot, ha sikkesen szeretnénk öltözködni

A méret még mindig ugyanannyira lényeg, mint a funkcionalitás.

Új tárolóval kiegészített, lakossági napelemes rendszer pályázat: az E.ON-nal egyszerűbb

Zajlik az előregisztráció az energiatárolóval kiegészített napelemes támogatásra.

Zsebre vágható aranyfedezet: ünnepeljen Mastercard Gold betéti kártyával!

Az OTP Mastercard Gold betéti kártya ideális eszköz ahhoz, hogy felejthetetlenné tegye az ünnepeket.

Fontos

Nem látszik, hogy ellenzéki vezetés alatt dübörögne a budapesti kerékpáros fejlesztés

A biciklizés aránya már nem nő a fővárosban, és a budapesti infrastruktúra sok összehasonlításban le van maradva, még régiós szinten is.

A kínai ingatlanpiaci válság Amerikával ellentétben nem fog rendszerszintű krízissé fajulni

Az ország új növekedési modellje már nem az ingatlanpiacra fog támaszkodni, így annak gazdasági súlya tovább csökken, és ez a részvénypiacra is hatással lesz.

Ezentúl csak akkor lesz napelem a magyar háztartásokban, ha a hozzá tartozó akkumulátorra nagy támogatás jár

A jelenleg zajló háztartási napelempályázat egy dolgot már a lezárása előtt bizonyított: akkumulátorok nélkül többé nem kerülnek napelemek a háztetőkre.