(A szerző a Danube Capital senior elemzője. A Zéróosztó a G7 elemzői szeglete.)

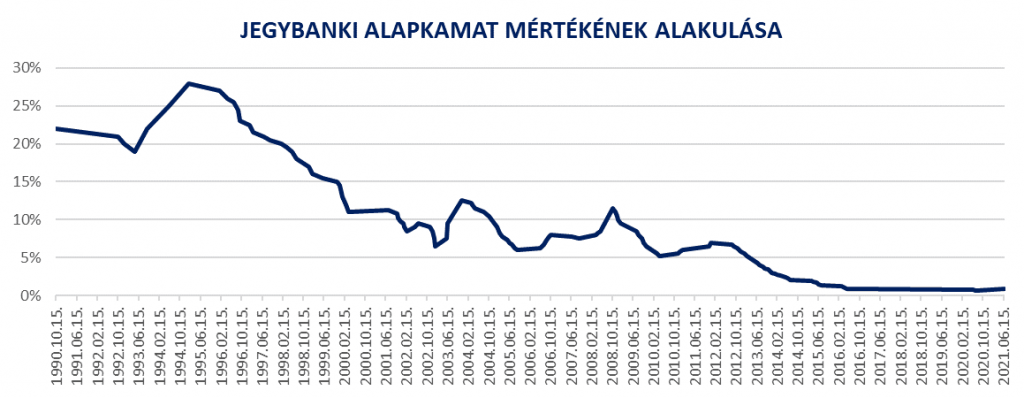

Sokan talán úgy vagyunk vele, hogy nem is foglalkoztatnak minket a jegybanki kamatok mindaddig, amíg a hiteltörlesztőnk összege meg nem emelkedik emiatt, vagy a betéteink nem gyarapodnak jobban. Legutóbb 2010 november végén kaphattuk fel a fejünket, amikor bár sokkal magasabb szintről – a korábbi 5,2 százalékról 0,25 bázisponttal emelte meg az alapkamatot az MNB, ezzel elindítva egy közel 13 hónapig tartó kamatemelési ciklust. 2011 karácsonya óta azonban minden kamatdöntő ülés egy kis ajándékot hozott a lakáshiteleseknek (is) – egy közel 10 éve tartó kamatcsökkentési ciklus (illetve stagnálás) ért most véget.

Legutóbbi kamatdöntő ülésén, 2021. június 23-án a Magyar Nemzeti Bank (MNB) Monetáris Tanácsa 0,9 százalékra – a 2016. májusi szintre – emelte az alapkamatot. A Danube Capital 0,75 százalékot várt; a mostani kamatdöntés ennél nagyobb mértékű, a piaci konszenzusnak megfelelő emelés volt, de a későbbiekben további emelések várhatóak.

Forrás: MNB

Miért volt szükség a kamatemelésre?

Az infláció gyorsulása miatt 2021. áprilisban és májusban is meghaladta a mutató az MNB tolerancia-sávját, amely előrejelzésünk szerint az év végéig a lélektani határ felett maradhat. A kamatemelés mindaddig folytatódik, amíg az inflációs kilátások nem stabilizálódnak a jegybanki cél körül. Tehát elképzelhető, hogy év végéig még további alapkamat emelések lehetnek. Az MNB azonban nem csak a jegybanki alapkamatot, hanem a betéti kamatokat is növelte: ezzel megszüntetve a veszélyhelyzet miatt indokolt különbséget a két mutató között.

Miért fontos ez a lakáspiac szempontjából?

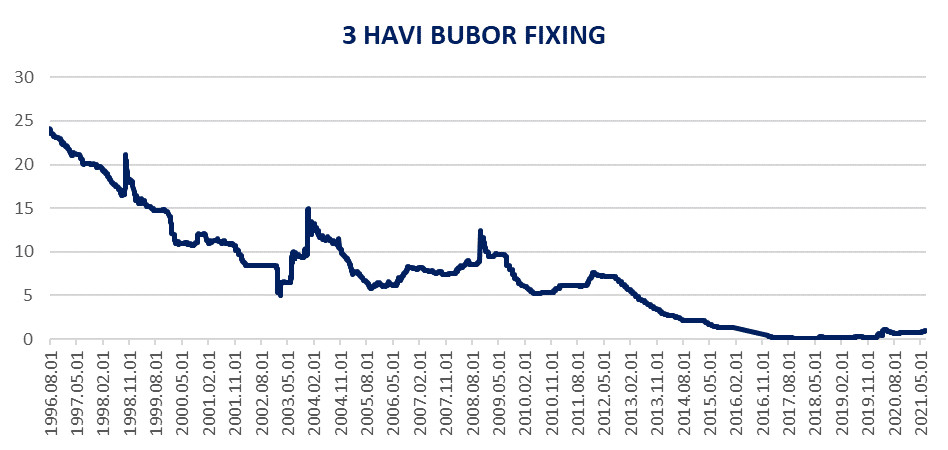

A lakáshitelek jelenlegi kedvező árát az alacsony BUBOR (budapesti bankközi forint hitelkamatláb), közvetetten pedig az alapkamat határozza meg. Az MNB a jelenlegi kamatdöntéssel többek között az 1 hetes BUBOR értékét 0,9 százalékra, a 3 havi BUBOR értékét pedig 1,04 százalékra emelte. A két mutató (alapkamat és BUBOR) értéke azonban akár teljesen el is válhat egymástól. Viszont, ha megnézzük a jegybanki alapkamat és például a 3 havi BUBOR historikus görbéjét, nagyon hasonló pályát láthatunk.

Forrás: MNB

Ahogy nőni fognak a banki kamatköltségek, várhatóan az ügyfél-kamatokat is meg fogják emelni a bankok. Ez a döntés azonban csupán néhány ezer forinttal növelheti majd meg egy átlagos új hitel havi törlesztőrészletét, tehát szakértők szerint nem érdemes most emiatt meggondolatlan lakásvásárlásokba beleugrani.

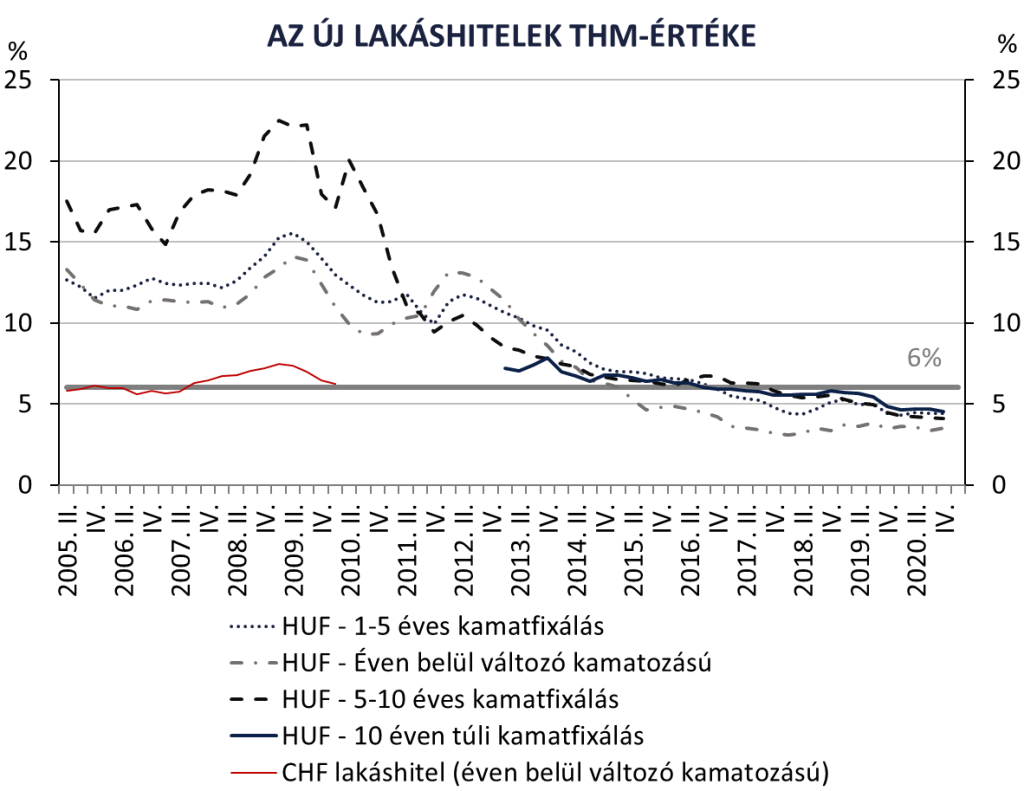

Ahogy a Danube Capital is írt már róla többször, a fiatalok lakáshoz jutása, még az alacsony kamatok mellett sem könnyű, különösen Budapesten. A Magyar Közgazdasági Társaság A fiatalok első lakáshoz jutásáról megrendezett konferencián hangzott el, hogy a lakáshoz jutás akkor könnyű, ha egy 20 éves futamidejű fix kamatozású hitel THM-je nem haladja meg a 6%-ot. Jelenleg ez az érték 4,5% körül van, tehát azt mondhatjuk, hogy ma Magyarországon nagyon jó feltételek mellett lehet lakásfinanszírozáshoz jutni.

Forrás: MNB

Lakáscélú állami támogatások hajtják a hitelkeresletet

A jó kamatozás mellett számos támogatás is elérhető a lakásvásárlók, felújítók számára: ilyen a babaváró hitel, a falusi CSOK, illeték- és ÁFA-kedvezmény CSOK vásárlások esetén, otthonfelújítási támogatás és hitel, többgenerációs otthonteremtés, közjegyzői díjak csökkentése, és a 25 éven aluliak SZJA mentessége. Összességében az elmúlt 6 évben több mint 2000 milliárd forint segítette a családok otthonteremtését. De van olyan államilag kamattámogatott hiteltermék is, amelynél jelenleg az alacsony kamatok miatt nem tudják az ügyfelek lehívni a kamattámogatás összegét (ha a bruttó kamat 6% alá csökken, kamattámogatás nem hívható le és az ügyfél a teljes bruttó kamatot fizeti).

Mikor érezzük meg lakáshiteleinken az alapkamat emelésének hatását?

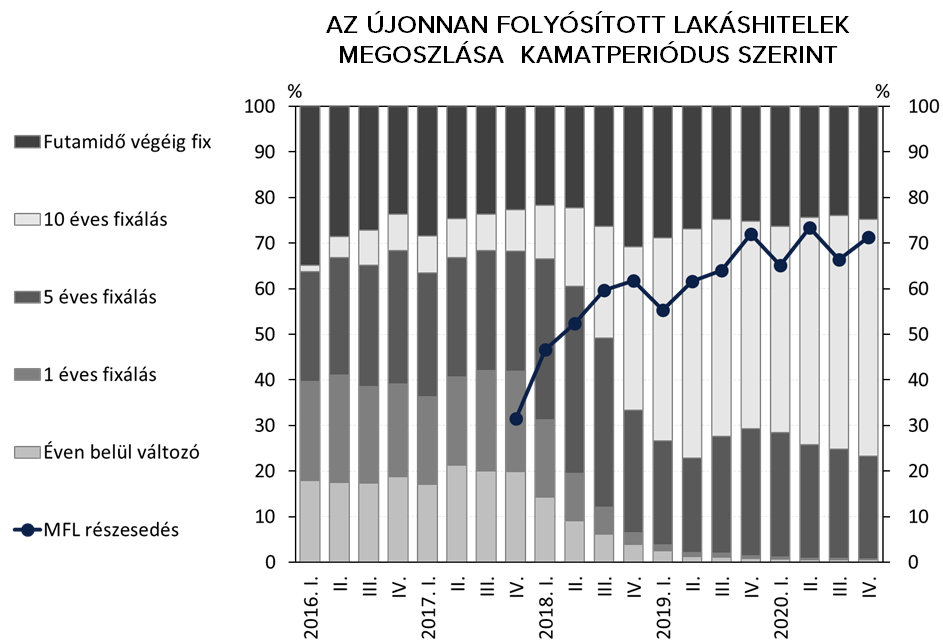

A jó hír, hogy vélhetően a többség egyelőre nem fog érezni ebből semmit. Hiszen az újonnan folyósított lakáshitelek kamatperiódus szerinti megoszlása folyamatosan eltolódik a hosszabb távon rögzített kamatozású hitelek irányába. A 2020 negyedik negyedévében szerződött új lakáshitelek volumenének több mint felét legalább 10 éves kamatfixálási periódusra kötötték, és minden negyedik új lakáshitel a teljes futamidőre fix kamatozású. A Minősített Fogyasztóbarát Lakáshitelek dinamikus növekedésével pedig – amely legalább 5 éves kamatperiódustól elérhető – a lakáshitel-kibocsátás 71 százalékra tehető. Tehát aki nemrégiben vett fel lakáshitelt, és legalább 5 éves kamatperiódust választott, az még 5 évig „nyugodtan” ülhet. Akinek azonban régebbről „beragadt” változó kamatozású hitele van, annak kellemetlenebb lehet az MNB kamatemelése.

Forrás: MNB

De mi lenne, ha…?

Ha egy kicsit összehasonlítjuk a fenti ábrákat, és eljátszunk a gondolattal, hogy a fent emlegetett 6 százalékos THM szint átlépésekor hány százalék volt az alapkamat, talán érdekes következtetésekre juthatunk. Az éven belüli kamatperiódusú hitelek esetében 2015 első negyedévében lépte át ezt az elméleti határt az újonnan folyósított lakáshitelek THM értéke. Tehát elméletileg azóta könnyű a lakáshoz jutás; ekkor a jegybanki alapkamat szintje 1,95% volt (3 havi BUBOR: 1,89% volt a negyedév végén).

A fent említett 6 százalékos lélektani határ azonban a futamidő végéig fix kamatozásra szólt: ezek a hitelek másfél évvel később, 2016 harmadik negyedévében lépték át a küszöböt, amikor szintén a mostanival megegyező szintű, 0,9 százalékos szinten volt a jegybanki alapkamat (3 havi BUBOR: 0,88% volt a negyedév végén). Tehát aki a futamidő nagy részében fix kamatozású lakáshitelt szeretne, és „definíció” szerint még könnyen szeretne lakáshoz jutni, annak nincs sok ideje gondolkodni, hiszen több jegybanki vezető már korábban egy kamatemelési ciklus kezdetét jelezte.

Viszont ahogy már fentebb írtuk, ez a kamatemelkedés csupán néhány ezer forinttal növelheti majd meg egy átlagos új hitel havi törlesztőrészletét, így semmiképp sem érdemes csak emiatt meggondolatlan lakásvásárlásokba kezdeni. Hitelfelvevőként azonban fontos, hogy ne csak a kiemelt figyelemmel övezett jegybanki alapkamat, hanem a referenciakamatok (pl. BUBOR) alakulását is kövessük nyomon. Továbbá mindig fontos a körültekintő és felelősségteljes, jövedelmi viszonyainkkal és élethelyzetünkkel összeegyeztethető hosszú távú eladósodottság vállalása is.

Pénz

Kifulladni látszik a magyar államadósság-ráta csökkenése

Nemcsak rövid, hanem középtávon is magasan ragadhat az adósságráta, ami a gazdasági felzárkózási folyamatunkat is megnehezítheti.

Az új otthonfelújítási program átrendezheti a lakáshitelek piacát

A támogatás révén több tízmilliárd forint felújítási hitel jut majd a piacra, amelyhez várhatóan jelentős mennyiségű piaci feltételű kölcsön is társul majd.

A kínai ingatlanpiaci válság Amerikával ellentétben nem fog rendszerszintű krízissé fajulni

Az ország új növekedési modellje már nem az ingatlanpiacra fog támaszkodni, így annak gazdasági súlya tovább csökken, és ez a részvénypiacra is hatással lesz.

Fontos

Kivételes szerencsével léphettek be a 90-es évek közepe után született fiatalok a munkaerőpiacra

A gazdasági fellendülés időszakában pályára lépő fiatalok viszonylag könnyen találtak munkát jó fizetés mellett, kérdés, hogy ez miként hat a motivációjukra.

Romba dőlnek az orosz remények Ukrajnában?

Jelenleg szinte minden harctéri körülmény az oroszoknak kedvez, az eddig elért eredményeik mégis szerények, miközben az ukránok lőszerhiánya hamarosan enyhül.

Most lehet hibáztatni Brüsszelt: kamionok áradatát szabadítja az utakra

A zöldnek mondott intézkedések a közúti áruszállítást hozzák helyzetbe, ezek hatására várhatóan jelentős mennyiségű vasúti forgalom terelődik kamionokra.