(Solymos Márton az Alapblog szerzője.)

Az elmúlt néhány hétben az infláció volt az uralkodó téma a tőkepiacokon. Jobban mondva az amerikai infláció és a várakozások hatására emelkedő állampapírpiaci hozamok.

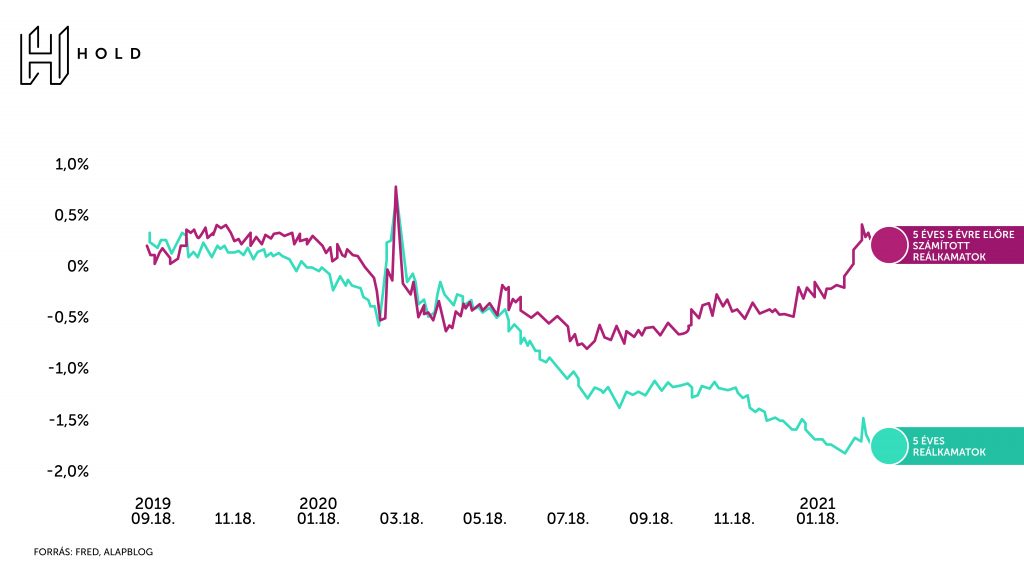

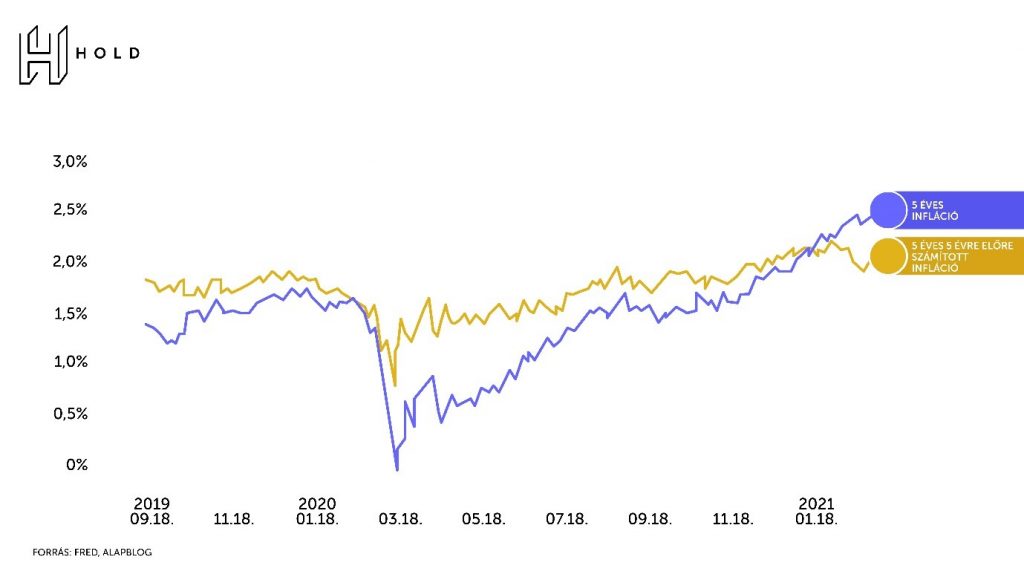

A hozamok szerepéről a tőkepiacokon már korábban is szó volt (itt és itt). Az év eleje óta emelkedő amerikai állampapírhozamokat láthattunk, azonban február derekán történt egy fontos változás a trendet hajtó erőkben. Ha a motorháztető alá nézünk, akkor azt láthatjuk, hogy a nominális hozamokat alapvetően a reálkamatok és az inflációs várakozások hajtják. A februári törést elsősorban az jelenti, hogy az emelkedő hosszú hozamok mögött már nem az infláció normalizálódásának várakozása, hanem a magasabb reálkamatok állnak.

Mit is mutatnak az adatok? Ha a következő 10 évet lebontjuk két egymást követő ötéves periódusra, azt látjuk, hogy a piac az első öt évre alacsony megtérülést vár, már ami a kötvények vásárlóerejét érinti, de a hosszútávú átlag feletti inflációt. Ezzel szemben a második öt évben az infláció átlaghoz való visszatérését, de gyorsan növekvő reálkamatokat áraznak a kötvények.

Kevésbé technikai megfogalmazással, az alapvető konszenzus, hogy a Fed rövid távon el fogja engedni az inflációt, hiszen a Lehman-csőd óta eltelt 149 hónapból csupán tízben volt a 2 százalékos cél felett a pénzromlás mértéke, így van mit behozni. Ezt az amerikai jegybankként funkcionáló Fed azért is teheti meg, mivel tavaly óta a 2 százalékot átlagos inflációs célként fogalmazta újra, ami lényegében azt jelenti, hogy a monetáris tanács épp annyit szeretné a cél felett látni az inflációt, mint alatta. Ennek viszont hosszabb távon – újfent csak a piaci árazásokból kiindulva – az az ára, hogy gyorsabb és magasabb kamatemelési ciklust kell alkalmaznia a Fednek, hogy megfékezze a pénzromlás ütemét.

Kevésbé technikai megfogalmazással, az alapvető konszenzus, hogy a Fed rövid távon el fogja engedni az inflációt, hiszen a Lehman-csőd óta eltelt 149 hónapból csupán tízben volt a 2 százalékos cél felett a pénzromlás mértéke, így van mit behozni. Ezt az amerikai jegybankként funkcionáló Fed azért is teheti meg, mivel tavaly óta a 2 százalékot átlagos inflációs célként fogalmazta újra, ami lényegében azt jelenti, hogy a monetáris tanács épp annyit szeretné a cél felett látni az inflációt, mint alatta. Ennek viszont hosszabb távon – újfent csak a piaci árazásokból kiindulva – az az ára, hogy gyorsabb és magasabb kamatemelési ciklust kell alkalmaznia a Fednek, hogy megfékezze a pénzromlás ütemét.

Lesz infláció?

Természetesen a millió dollár kérdés, hogy lesz-e infláció. Kell-e hinnünk a piacnak, vagy ez csak egy átmeneti félreárazás? Még talán sokan emlékeznek, hogy az előző évtized legelején a válság enyhítésére indított eszközvásárlási programok bejelentésekor is többen kiáltottak inflációs farkast. Az elmúlt egy évtized gazdasági adatai látszólag nem az ő igazukat bizonyítják, azonban újfent érdemes a dolgok mélyére ásni. A Fed igenis képes volt igen komoly inflációt generálni.

Az eddigi megközelítése a válságkezelésnek a monetáris lazítás és fiskális fegyelem volt a fejlett gazdaságokban. A megközelítés hátulütője, hogy a kinyomtatott dollár és euró százmilliárdok a fiskális politika semlegessége mellett ott tudtak csak lecsapódni, ahol keletkeztek: a pénz- és tőkepiacokon.

A tőkepiaci szárnyalás és növekvő egyenlőtlenség az eszközzel rendelkezők és nem rendelkezők között nem maradt észrevétlen. A politikai és gazdasági színtéren is egyre nagyobb figyelmet kaptak a fiatalok romló lakásszerzési kilátásai a magas ingatlanárak miatt, a társadalmi mobilitás csökkenése a városba költözés nehézségei miatt, vagy épp a nyugdíjdeficitek az alacsony kamatok miatt.

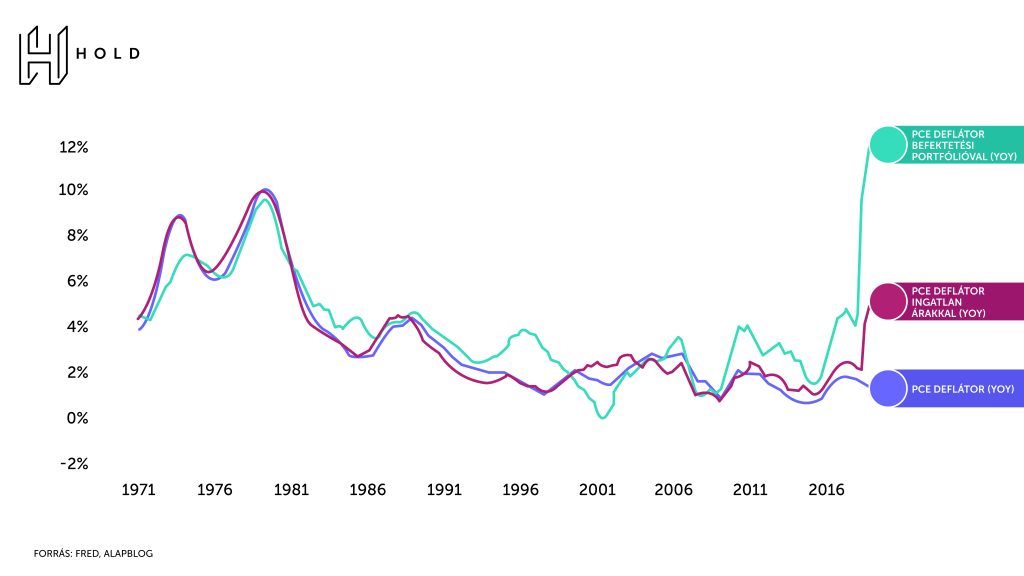

A probléma mérésére alább összeraktam egy szemléletes ábrát, ami az USA fogyasztói kosarait vizsgálja. Az infláció mérésére a PCE indexet választottam, mivel az index metodológiája a tényleges fogyasztási kosár árváltozását vizsgálja, így figyelembe veszi a helyettesítő termékeket, illetve technológiai újításokat. A trükk annyiból áll, hogy míg a PCE csak fogyasztásunkat nézi, addig havi „költésünk” nem csak a klasszikus értelemben vett fogyasztásból áll. Jövedelmünk maradék részéből megtakarítás lesz, ami lényegében csak késleltetett fogyasztás, így értelmezhetjük azt lakhatási kiadásnak (ingatlanvásárlás, törlesztés, bérlés) vagy épp a nyugdíjaskori fűtésszámla jelenértékének.

A PCE indexet – szintén annak metodológiájával összhangban – a „tényleges költés” szerint egészítettem ki, és az eszközárakat a mindenkori megtakarítási határérték szerint vettem számításba. A befektetési portfólió egy grahami 40/60-as kötvény-részvény vegyes mintaportfóliót takar.

Az ábrán látható, hogy a 70-es évektől egészen a válságig nagyjából együtt mozognak a trendek; a bővített inflációs mutatók, ha olykor el is térnek, nagyjából megegyező alul- és felülteljesítéssel teszik mindazt. A gazdasági világválság után azonban valami megváltozott: az eszközárak konstans felülteljesítik az általános inflációs mutatót.

Az ábrán látható, hogy a 70-es évektől egészen a válságig nagyjából együtt mozognak a trendek; a bővített inflációs mutatók, ha olykor el is térnek, nagyjából megegyező alul- és felülteljesítéssel teszik mindazt. A gazdasági világválság után azonban valami megváltozott: az eszközárak konstans felülteljesítik az általános inflációs mutatót.

Az idővonal legvégén lévő erős növekedés szintén nem statisztikai hiba: egyrészről a lezárások nyomán felment a megtakarítások aránya, így azoknak súlya is a bővített kosarakban. Másrészről a történelmi rekordra növekedett pénznyomtatás – épp úgy, mint az előző években – újfent komoly inflációt okozott… az eszközárakban. Az eszközárak közül is a részvény/kötvény portfólió volt felülteljesítő, mely elsősorban a jövőbeni fogyasztást képviseli. (Habár az Egyesült Államokban a fogyasztók az emelkedő lakásárakból is rekord mértékű tőkét vontak ki.) A gazdasági újranyitásnak így rekord méretű készpénzállománnyal és megtakarításokkal fut neki a fejlett világ, ami példa nélküli a gazdaságtörténelemben egy-egy recessziót követően.

Költségvetési költekezés

A megtakarításokon túl a másik forró téma az inflációt övező kérdéskörben a fiskális költekezés. Ahogy már korábban itt is (lásd forgási sebesség) megjegyeztem, illetve fentebb is utaltam rá, a monetáris politika önmagában csupán a pénzpiacokra képes igen hatékonyan kitolni a dollár milliárdokat. A fiskális politika képes azonban ezeket az összegeket a reálgazdaságban is megforgatni. A jelen trendek nem csupán azért izgalmasak, mert a deficitek növelésé felé mutatnak. A kvantitatív tényezőkön túl a kvalitatív felhasználás is sokat nyom a latba.

Míg a Trump-adminisztráció alatt is növekedett a GDD-arányos szövetségi költségvetési deficit, ez leginkább adócsökkentéseknek volt köszönhető, ami a megtakarítók zsebében hagyott dollár milliárdokat. Ezzel szemben a jelenlegi Biden-kormány programjának célpontjai a zöldítés és az infrastruktúra fejlesztése, valamint a vagyoni egyenlőtlenségek csökkentése. Előbbi kettő rendkívül energia- és nyersanyagigényes. A zöldforradalom egyik rövid távú hátulütője, hogy a tartósan alacsonyabb károsanyag-kibocsátás eléréséhez rengeteg természeti erőforrásra van szükség – rézhuzalok, kobalt és nikkel az akkumulátorokhoz, ritkaföldfémek az elektromos és megújuló energetikai eszközökhöz, valamint olaj mindezek mozgatásához. „In order to go green we have to go dirty first” – ahogy Ole Hansen, a Saxo bank nyersanyag stratégája fogalmazott.

A vagyoni egyenlőtlenségeket tekintve, az erősebb redisztribúció szintén nyersanyagigényesebb. Míg a vagyonosabbak csupán 30-35 centet költenek el javakra egy dollárból, addig a kevésbé szerencsés rétegeknél ez az arány 50-60 cent között mozog. Mindezek tetejébe a magas megtakarításoknak és ingatlanáraknak hála az amerikai építőipar is a válság előtti magasságokba került.

Összességében tehát számomra nagyon úgy tűnik, hogy minden adva van a magasabb infláció visszatéréséhez a tengerentúlon. Habár a Fed döntéshozói igyekeztek nyugtatni a piacokat, hogy 2024 előtt nem emelnek kamatot, az eszközárak szempontjából releváns hosszabb kamatok ettől épp hogy lökést kaphatnak. A magasabb állampapírpiaci hozamok és alacsony rövid oldali kamatok ráadásul ismét megágyaznak egy dollárerősödésnek. Amennyiben ez valóban bekövetkezik, akkor az amerikai külkereskedelem a nyersanyagimport mellett az infláció első számú exportőrévé válhat.

Pénz

A kínai ingatlanpiaci válság Amerikával ellentétben nem fog rendszerszintű krízissé fajulni

Az ország új növekedési modellje már nem az ingatlanpiacra fog támaszkodni, így annak gazdasági súlya tovább csökken, és ez a részvénypiacra is hatással lesz.

Egyre több pénzt keresnek a külföldön dolgozó magyarok

Tíz év alatt több mint két és félszeresére, 197-ről 522 millió euróra nőtt a magyarok által külföldön megkeresett munkajövedelem.

Csodálatos hetes? A GRANOLA jobb befektetés lehet

Az amerikai sztárrészvények tündöklése kockázatokat rejt magában, a legjobb európai vállalatokat viszont sokkal kedvezőbb árazás mellett lehet megvásárolni.

Fontos

A kereslet visszafogásával érdemes csökkenteni az üzemanyagárakat

A kormány olcsóbb üzemanyagot szeretne, ám az élhető jövőt az szolgálná, ha ez azért valósulna meg, mert kevesebb benzinre és gázolajra van szükség.

Ha fegyelem van és rend, nincs több gond az oktatással?

Mintha az lenne az oktatásirányítás meggyőződése, hogy ha valahol gondok vannak, akkor nem érdemes vizsgálni az okokat, elég a szigorítás.

Ha tíz olcsó zsemle helyett nyolc drágábbat veszünk, akkor gazdasági fordulat van, csak még nem látszik

Gyenge kereskedelmi adatokkal indult az év, amely mögött szakértő szerzőink szerint három fontos tényező állhat, és a számokban talán csak az év második felében látszik majd a kilábalás.

{kind=link}