(Szőcs Gábor alapkezelő, az Alapblog szerzője.)

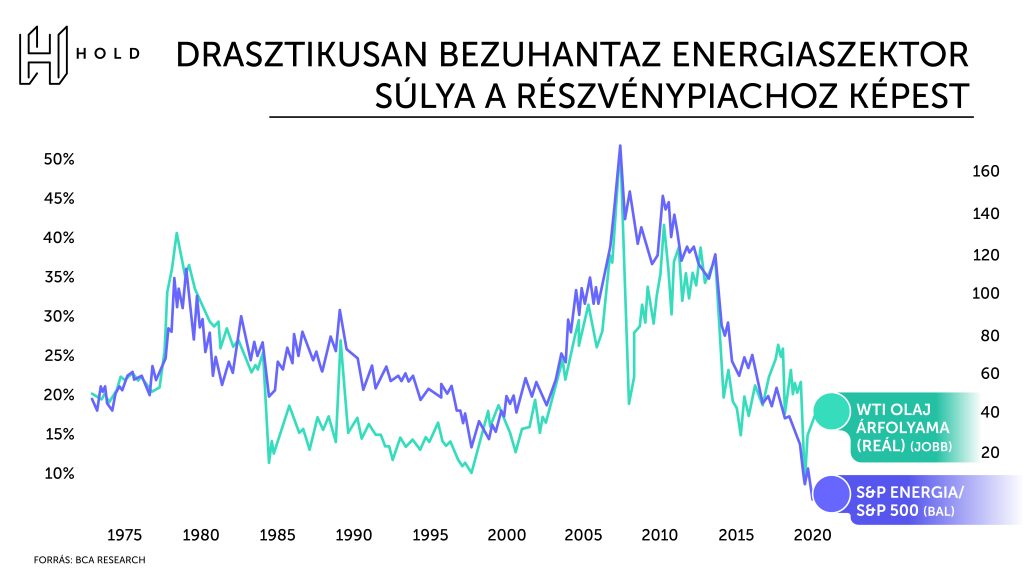

Soha nem volt még ennyire alacsony az energiaszektor súlya a részvénypiaci indexekben. Az olajipari vállalatok árfolyama a közelmúltban visszaesett a tavaszi mélypontok közelébe, annak ellenére, hogy a globális gazdaság sokkal jobb állapotban van a tavaszhoz képest.

Akkor egy ismeretlen vírussal álltunk szemben, a gazdaságok megszűntek funkcionálni, az élet megállt, a globális olajkereslet közel 30 százalékot zuhant, a tőzsdék összeomlottak. Azóta eltelt fél év, és kimondhatjuk, hogy a vírust már jobban ismerjük, a vakcinafejlesztés biztatóan halad, az egészségügyi rendszerek felkészültek, a gazdaságok újraindultak, a tőkepiaci pánik megszűnt, az olajkereslet pedig a légi közlekedést leszámítva szinte helyreállt – azaz már csak 6 százalék körüli mínuszban van a vírus előtti szinthez képest -, és nem utolsósorban az olaj ára (Brent) is ledolgozta a zuhanásának felét. Adódik a kérdés, hogy akkor mégis mi lehet az olajszektor részvénypiaci gyengélkedésének az oka.

Ciklikusan még bőven van félnivaló. Kétségtelen, hogy az előttünk álló őszi, téli hónapokban a vírushelyzet elkerülhetetlennek tűnő romlása átmenetileg visszavetheti a globális gazdaság talpra állását. Hiába vonakodnak a politikusok a drasztikusabb korlátozó intézkedések bevezetésétől, félelem esetén az emberek önkorlátozó életvitele is visszavetheti a mobilitást, ami a vállalatok számára további profitkiesést, rosszabb esetben pedig pluszveszteséget okozhat. Időben ezért kitolódik az olaj és gáz árának talpra állása, valamint az olajfinomítók profitabilitásának normalizálódása. A finomítói marzsok évtizedes mélyponton tartózkodnak a kereslet és a kínálat közt tátongó szakadék miatt, amit csak részben kompenzál a kiskereskedelmi hálózat (benzinkutak) meglepően stabil profitabilitása. Mindezek, úgy vélem, önmagukban nem indokolják az olajszektor ennyire kiábrándító teljesítményét. A ciklikus erőkön túl van itt még valami más is: a strukturális, hosszú távú visszaesésétől való félelem felerősödése!

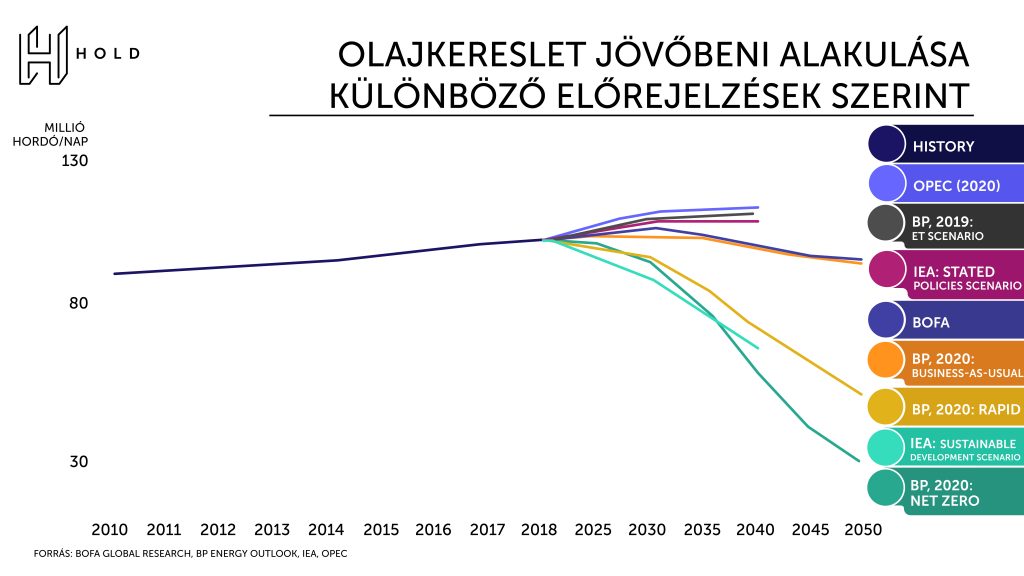

A BP a közelmúltban publikálta hosszú távú olajpiaci előrejelzését, melyben a korábbiakhoz képest jóval gyorsabban leáldozó olajkeresletet vizionált. Az előrejelzés szerint a klímavédelmi törekvések fokozódása miatt az olaj iránti kereslet csúcsát („peak oil”) nem valamikor 2030-2035 tájékán érjük el globálisan, hanem már el is értük, és innen a legoptimistább forgatókönyv szerint is stagnálás, majd lassú visszaesés veszi kezdetét. A hanyatlás mértéke pedig a helyettesítő technológiák meglétén, innovációján, költséghatékonyságbeli javulásán és a politikusok zöldítési törekvésein, pozitív és negatív ösztönzőiken múlik majd.

A személyautózásban már közel járunk ahhoz, hogy gazdasági alapon versenyképes legyen egy „villanyautó” egy „benzinessel”, főleg, ha az elérhető ártámogatásokkal is kalkulálunk. A nehézgépjárműveknél, azaz a közúti szállításban viszont még nagyon nincs elérhető közelségben gazdaságos megoldás. Itt az akkumulátoros elektromos technológia, a hidrogénalapú üzemanyagcellás megoldás és az LNG, cseppfolyósított földgáz alapú megoldások versenyeznek.

A BP „net zero” forgatókönyvében*Ez azt feltételezi, hogy az energiafelhasználásból eredő szén-dioxid-kibocsátás 95 százalékkal csökken 2050-ig. 2040-ig az olajkereslet 40 százalékos visszaesésével számol! Igaz, valószínűséget nem tesz mellé. Nyilván nem véletlenül, és erre még visszatérünk. Azt még fontos itt megjegyezni, hogy a legtöbb „olajcég” az olaj mellett nagy mennyiségben gázt is felszínre hoz. A földgáz jövőbeni kereslete pedig szinte biztosan emelkedő pályán mozog 2040-2050-ig, mivel az áramtermelésben betöltött szerepe folyamatosan nő. A szénalapú termelés kivezetése és a kereslet növekedése okozta űrt a megújulók nem képesek betölteni. A gázerőművekre nagy szükség lesz mind az alapellátásban, mind pedig a megújuló erőművek változékony termelésének kiegyensúlyozásában. A gáz kulcsszerepe pedig mindaddig fenn is marad, amíg a villamosenergia tárolása nem lesz megoldható óriási volumenben és szezonálisan is gazdaságos módon.

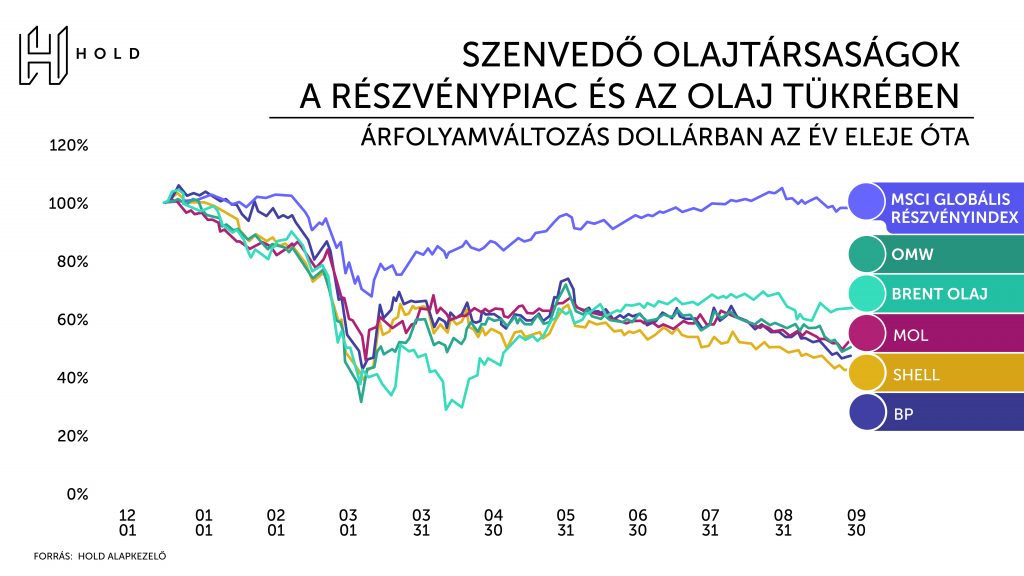

Mi olvasható ki a részvénypiaci mozgásokból? Az, hogy az olajnak tényleg gyorsabban „lőttek”, mint azt korábban sejteni lehetett. Elég csak ránézni a Tesla sztratoszférikus magasságában tanyázó árfolyamára. A kaliforniai cég piaci kapitalizációja (részvényeinek összértéke) megegyezik a Toyota, Volkswagen, Daimler, Hyundai társaságokéval együttesen. (Ez persze nemcsak az elektromos autózásról alkotott jövőképnek, hanem a Tesla önvezetésben mutatott technológiai előnyének is köszönhető.) Mindeközben az olajtársaságok piaci értéke soha nem képviselt ilyen alacsony értéket relatíve a részvénypiac egészéhez képest. A BP árfolyama 25 éves mélyponton van, de a Mol árfolyama is volt már ezen a szinten 15 évvel ezelőtt.

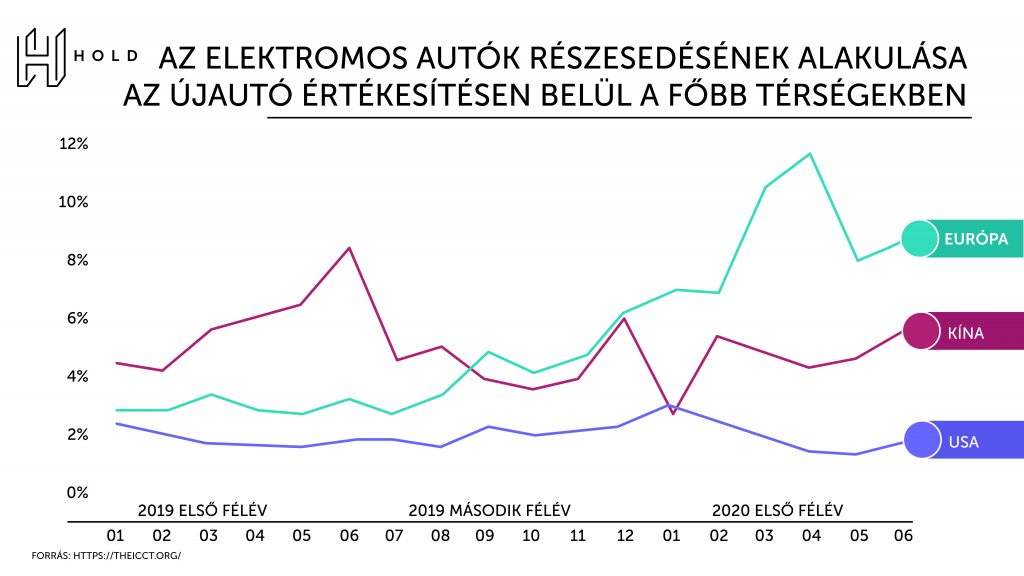

A befektetői értékítélet, konszenzus, tehát egyértelműen pesszimistábbá vált. De mire alapozva? A McKinsey elemzése szerint az elektromos autózás terjedésének üteme 2019-ben jelentősen lassult globálisan. Míg 2018-ban 65 százalékkal nőtt az elektromos autók értékesítése, addig ez a szám 2019-ben csak 9 százalék. (Európában 44 százalékkal nőtt, az USA-ban 12 százalékkal esett vissza.) 2020 első negyedévében 100 autóeladásból 2,8 volt elektromos.

Idén a válság miatt nehezebb értelmezni a tendenciát, de az alábbi ábrán látszik, hogy Európában részben a jelentősen megnövelt támogatásoknak köszönhetően év/év alapon közel duplázódott a villanyautók aránya. Ezzel szemben Kínában év/év alapon visszaesett az elektromos autók penetrációja az eladásokon belül, főként a visszavágott támogatások miatt. Csalódást keltett az USA is, ahol stagnálás volt megfigyelhető. Globálisan nézve tehát a számok nem támasztják alá az elektromos autók terjedésének korábbi várakozásokat felülmúló gyorsulását. „Hajlamosak vagyunk rövid távon túlbecsülni a változás gyorsaságát, míg hosszú távon alábecsülni azt.” Bill Gates mondása jól illeszkedik a jelenlegi helyzetre.

Adott tehát a vírusválság okozta ciklikus visszaesés, amihez társul egy felerősödött aggodalom a strukturális változástól, aminek eredményeképpen ma „féláron” lehet megvenni az olajcégek papírjait a válság előtti szintekhez képest. Ez vonzó konstelláció egy értékalapú, kontrariánus (piaci értékítélettel szembemenő) és hosszú távon gondolkodó befektető számára.

Van itt azonban még valami. Az ESG (Environmental, Social, Governance) „forradalom”, aminek eszméit egyre több szuverén alap, nyugdíjpénztár, pénzügyi intézmény emeli be a befektetési döntéshozatalába. Az olajipar számára az „E” betű lényeges, ami arra fókuszál, hogy egy vállalat tevékenysége mennyire környezetbarát. Nos, az olajipari vállalatoké semennyire. Ez pedig probléma, mert egyre több helyen jelennek meg ESG-alapú korlátozások, mind befektetői, mind finanszírozási oldalon. Ennek hatása már most érzékelhető, azaz „nyomot hagy” az olajcégek árfolyamán, de attól tartok, hogy az ESG-tudatosság elterjedése még mindig relatíve gyerekcipőben jár. Erről az oldalról tehát a nyomás fokozódhat.

És itt kanyarodnék vissza a BP-hez. A társaság februárban közzétette új stratégiáját, mely szerint 2050-re nettó karbonsemlegessé akar válni, és a jövőben beruházásainak minimum 20 százalékát megújuló energiára fordítja a fosszilis energiahordozók helyett. A társaság tehát egyfelől igyekszik megfelelni a klímatudatos elvárásoknak, másfelől pedig úgy tűnik, hogy a nagy port kavart pesszimista előrejelzésével validálni próbálja stratégiáját.

Ami viszont igazán fontos, hogy a BP mellett más olajipari szereplők is elindultak a „zöldülés” útján, ami miatt az új mezők feltárására, az olajkitermelésre fordított beruházási összegek csökkentése elkerülhetetlen. Ez pedig idővel problémát okozhat a kínálati oldalon, és előállhat az, hogy a kereslet visszaesésénél gyorsabban apad a kínálat, ami jelentős olajáremelkedést indukálhat. Ez még inkább igaz lesz, ha a következő 5-10 évben a ciklikus fellendülés és a feltörekvő országok növekvő autóhasználatából fakadó olajéhsége túlkompenzálja az elektromos autózás terjedésének negatív hatását. Erre – BP-riport ide vagy oda – továbbra is jelentős esélyt látok. Mindeközben pedig ESG-szempontból akár javulhat is a társaságok megítélése. Pláne, ha az ESG-pontszámba nemcsak a szennyezés abszolút foka, hanem annak relatív csökkentése is beleszámít majd.

Összegezve tehát van bőven bizonytalanság. Kérdéses, hogy mikor kecmergünk ki a vírusválságból, mennyire gyorsan terjed az elektromos autózás, és a jövőben hogyan befolyásolja az ESG-tudatosság az olajpiacot mind befektetői, mind kínálati oldalon. Az olajcégek árfolyammozgását látva ugyanakkor megállapítható, hogy az uralkodó befektetői értékítélet igen negatív a fentiekkel kapcsolatban. Innen pedig könnyebb pozitívan csalódni.

Pénz

A kínai ingatlanpiaci válság Amerikával ellentétben nem fog rendszerszintű krízissé fajulni

Az ország új növekedési modellje már nem az ingatlanpiacra fog támaszkodni, így annak gazdasági súlya tovább csökken, és ez a részvénypiacra is hatással lesz.

Egyre több pénzt keresnek a külföldön dolgozó magyarok

Tíz év alatt több mint két és félszeresére, 197-ről 522 millió euróra nőtt a magyarok által külföldön megkeresett munkajövedelem.

Csodálatos hetes? A GRANOLA jobb befektetés lehet

Az amerikai sztárrészvények tündöklése kockázatokat rejt magában, a legjobb európai vállalatokat viszont sokkal kedvezőbb árazás mellett lehet megvásárolni.

Fontos

A kereslet visszafogásával érdemes csökkenteni az üzemanyagárakat

A kormány olcsóbb üzemanyagot szeretne, ám az élhető jövőt az szolgálná, ha ez azért valósulna meg, mert kevesebb benzinre és gázolajra van szükség.

Ha fegyelem van és rend, nincs több gond az oktatással?

Mintha az lenne az oktatásirányítás meggyőződése, hogy ha valahol gondok vannak, akkor nem érdemes vizsgálni az okokat, elég a szigorítás.

Ha tíz olcsó zsemle helyett nyolc drágábbat veszünk, akkor gazdasági fordulat van, csak még nem látszik

Gyenge kereskedelmi adatokkal indult az év, amely mögött szakértő szerzőink szerint három fontos tényező állhat, és a számokban talán csak az év második felében látszik majd a kilábalás.