Lakáspiaci sokkra, 15-30 százalékos árzuhanásra számíthatunk

(A szerző az IFUA Horváth & Partners tanácsadója, az elemzés elkészülését Horváth Áron ingatlanpiaci szakértő, az ELTINGA Ingatlanpiaci Központ vezetője támogatta. A G7 Zéróosztó a G7 elemzői szeglete.)

Az egészségügyi krízis a gazdaság leállításához és ezzel számtalan munkahely megszűnéséhez vezetett. Az így kialakult gazdasági válság hosszú távon is meghatározza az iparágak helyzetét. A leállított gazdaság csak akkor tud teljes gőzzel újraindulni, ha már tömeges mennyiségben áll rendelkezésre védőoltás vagy egyéb hatékony kezelési gyógymód. Ennek kifejlesztése és tömeges legyártása azonban nagyon időigényes. Ebből következően elhúzódó válságra, egyes iparágakban csak nagyon lassú felívelésre számíthatunk. Ezek hatása jelentkezni fog a lakóingatlanok piacán is.

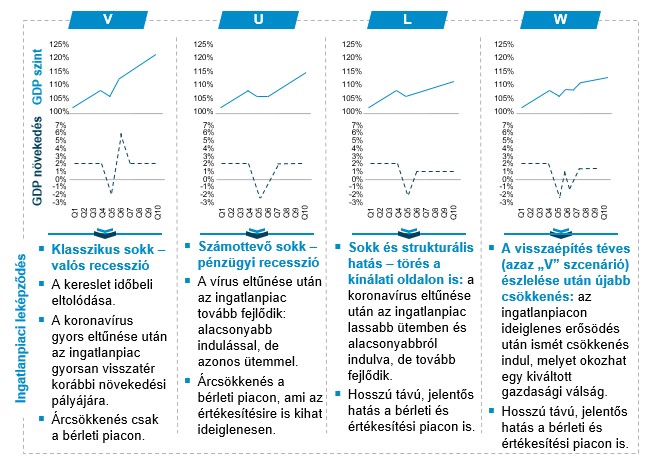

A válságok lefutása két részre osztható: a csökkenés és a növekedés fázisára. A két szakasz egyik fő jellemzője a meredekség. Jelenleg a válság első szakaszában vagyunk, mely intervalluma nehezen előre jelezhető. Továbbá a felívelésről sem tudni, milyen ütemű lesz, illetve mikor veszi kezdetét. A korrekciós szakaszok meredekségei alapján – megfelelve az elemzői konszenzusnak – négy szcenáriót lehet felvázolni, melyeket a szakzsargon V, U, L, W betűkkel jelöl.

A GDP-növekedés és a GDP-szint lehetséges lefutása válságok esetén, illetve ezek ingatlanpiaci leképződése

Álláspontunk szerint az ingatlanok piacán a „V” és az „U” görbe nem valószínű, mivel az árak és a tranzakciószámok növekedése már a járvány előtt lassult – többek között a MÁP+ megjelenése miatt. Tehát nem reális szcenárió a korábbi növekedési ütemhez való visszatérés. Az „L” vagy „W” görbe lefutását valószínűbbnek tartjuk.

Az egyes szektorok, a munkaerőpiac helyzete, a GDP aktuális szintje, illetve növekedési üteme is szoros kölcsönhatásban áll az ingatlanpiaci kereslettel és kínálattal, így az árakkal is. A turizmus, a személyes vásárlói kereslet elmaradása, a foglalkoztatottság csökkenése már most érezteti hatásait: az ingatlanpiac – meredek felíveléssel – 2019-ben érte el csúcsát. A koronavírus megjelenése miatt azonban az ingatlan egyre alacsonyabb megtérülésű befektetésnek számít.

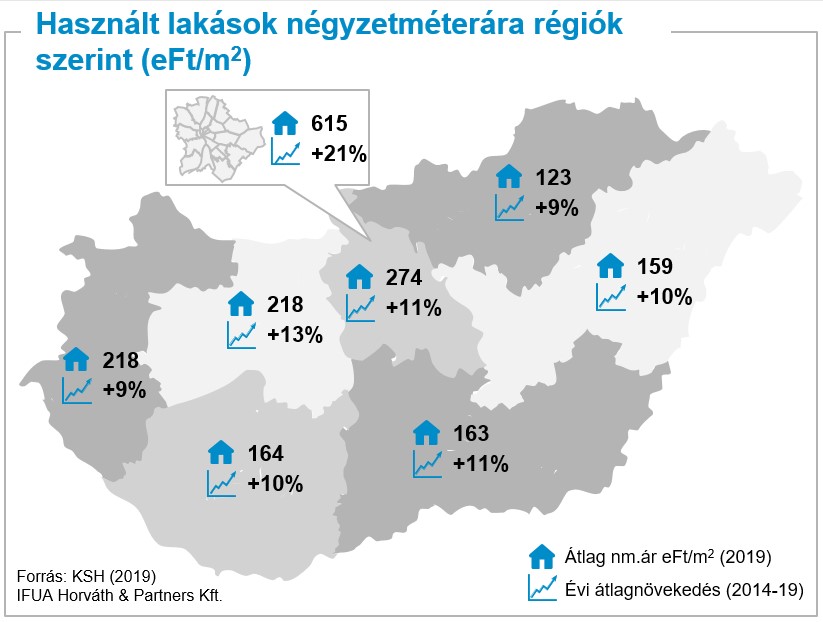

A lakások ára és a tranzakciószám 2014 és 2019 között meredeken növekedett. A négyzetméterárak gyorsabb ütemben emelkedtek Magyarországon, mint Európában. Jellemző volt a 10 százalék feletti növekedés, Budapesten az elmúlt öt év átlagos változása 21 százalék volt.

Használt lakások négyzetméterára és a négyzetméterár évi átlagos változása 2014-2019 között

A négyzetméterárak és a tranzakciószámok növekedését számtalan tényező okozta, ezek közül a legjelentősebbek:

- A gazdasági növekedésből eredő magas foglalkoztatottság, ami miatt szélesebb társadalmi rétegnek keletkezik megtakarítása.

- 2016-tól az építési költségek évi átlagos 11 százalékos növekedése, melynek okai a szigorodó előírások, az építőanyag- és munkaerőhiány.

- Az állami otthonteremtési támogatások: babaváró támogatás, CSOK és falusi CSOK.

- Az alacsony kamatkörnyezet: a hitelek költsége és a betétek megtérülése is alacsony.

- Az alacsony, 5 százalékos áfa az új építésű ingatlanokra először csökkentette az érintett ingatlanok árát. Később, mivel az áfaemelés ígérete miatt mind az eladó, mind a vevő érdeke az előrehozott üzletkötés volt, az előrehozott vásárlásokkal egyre növekedett az érdeklődők száma, ezzel a tranzakciószám és a négyzetméterárak.

A növekedést ezzel szemben mérsékelte a lakásárak olyan gyors ütemű emelkedése, amivel a béremelkedés nem tudott lépést tartani. Emiatt többen elhalasztották a vásárlást, és reménykedtek a csökkenésben. Továbbá a bankok – tartva a gyors emelkedés utáni hirtelen visszaeséstől – szigorították a hitelfeltételeket, melyet a szabályozói oldal is erősített a jövedelemarányos törlesztőrészlet-mutató alkalmazásával.

A növekedési tendencia 2019 második felében lassult, illetve stagnálni kezdtek a lakásárak. Ennek egyik fő oka a „szuper állampapír” megjelenése, ami – az elmúlt évek inflációs rátáját figyelembe véve – hasonló megtérülést biztosított, mint egy lakás. Mindezek mellett alacsony kockázatú, illetve a kötvény vásárlója a lakás karbantartásával töltött időt is megspórolhatja.

2020-ban a koronavírus-járvány megjelenésével megkezdődött az árak csökkenése. Eleinte nem lehetett tudni, hogy – az érdeklődők elmaradása miatt – a vevők ideiglenesen kerültek-e csak jobb alkupozícióba. A Duna House kiadványa szerint márciusban az előző havi adásvételekhez képest 15 százalékos volt a csökkenés. Április elején újra megjelentek az érdeklődők, azonban várakozásaink szerint hosszabb távon lesz érzékelhető az árcsökkenés. Ennek okai:

- A lakásnézés, így a vásárlás elhalasztása az egészségügyi kockázat miatt. Ennek kezelésére és az érdeklődők visszacsalogatása érdekében az ingatlan- és értékesítő irodák a vásárlási folyamat egyre nagyobb részét digitális csatornára terelték. A megoldások között szerepel a videó rögzítése, az értékesítővel való videóhívásos online bejárás, a vételi ajánlat, illetve a szerződéskötés online lebonyolítása.

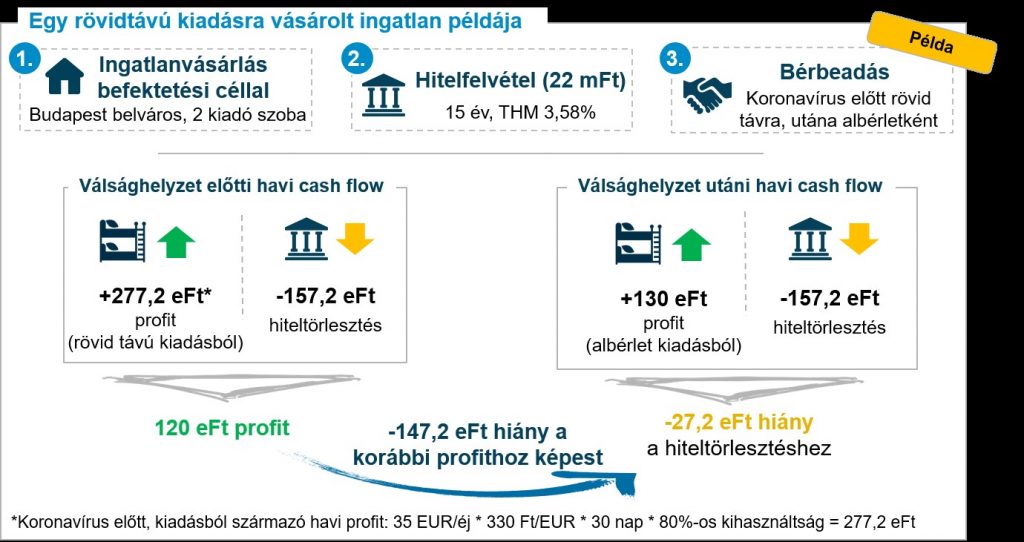

- A rövid távú bérbeadás mint befektetés megtérülése jelentősen visszaesett. A lakásárak növekedése 2014-ben Budapest belső kerületeiből indult, köszönhetően a rövid távú bérbeadás lehetőségének, a turizmus virágzásának. Védőoltás vagy ellenszer tömeges rendelkezésre állásáig azonban nem várható a turizmus korábbi mértékűre való visszaállása. Tehát, aki korábban hitelre vásárolt lakást – feltételezve, hogy a rövid távú kiadás bevételei fedezik a törlesztőrészletet – a moratórium lejárta utána nehezebben tud majd törleszteni. A költségeket minimalizálva ezek az ingatlanok is bekerültek a hosszú távú kiadás piacára. Így megnövelték azok kínálatát, a bérleti árakat lenyomva pedig csökkentették azok megtérülését.

Egy rövid távú kiadási céllal vásárolt ingatlan cash flow-ja a válsághelyzet előtt és a hitelfizetési moratórium után. (Feltételezve, hogy a moratórium végével nem áll helyre a turizmus, és az ingatlan hosszú távú kiadásra alkalmas.)

- Más célú ingatlanok is bekerültek az albérletpiacra rövidebb időre, ezzel tovább nőtt a hosszú távú kiadásra tartott ingatlanok száma. A szállodák ugyanis így próbálják meg csökkenteni veszteségüket. Az üzlethelyiségekre pedig szinte elhanyagolható az érdeklődés, így sokan, akik tudták, lakássá alakították ilyen célú ingatlanjaikat.

Megindult tehát a verseny a bérlőkért, ami mostanra közel negyedével csökkentette a bérleti árakat.

- Egyre szűkebb rétegnek keletkezik megtakarítása, csökken a foglalkoztatottság és a bérek. Ennek oka a gyárak, turizmus leállása, a kereslet csökkenése számtalan termék iránt. Sokaknak hozzá kell nyúlniuk korábbi megtakarításukhoz is. A háztartások már nem képesek kifizetni a korábbi árakat egy lakásért.

- Sokan nem jutnak most jelzáloghitelhez, mivel a moratórium által – a korábban kiadott hitelek visszafizetésének elmaradása miatt – csökkent a kihelyezhető hitelek összege.

Mindezekből fakadóan az árcsökkenésben két ingatlantípus lesz leginkább érintett a fővárosban. Egyrészt a központi elhelyezkedésű, a múltban rövid távú kiadásra tartott lakások, másrészt a válság által jobban érintett társadalmi rétegek ingatlanjai, azaz a kevésbé jó közlekedéssel rendelkező társasházak, lakótelepi lakások. A fővároson kívül azokon a településeken várható nagyobb visszaesés, ahol egy-egy nagyobb gyár – amely a foglalkoztatottság jelentős részét adja – leépítésekbe kezd. Továbbá az egyetemvárosokban kérdéses, hogy szeptemberben személyes jelenléttel indul-e el az oktatás.

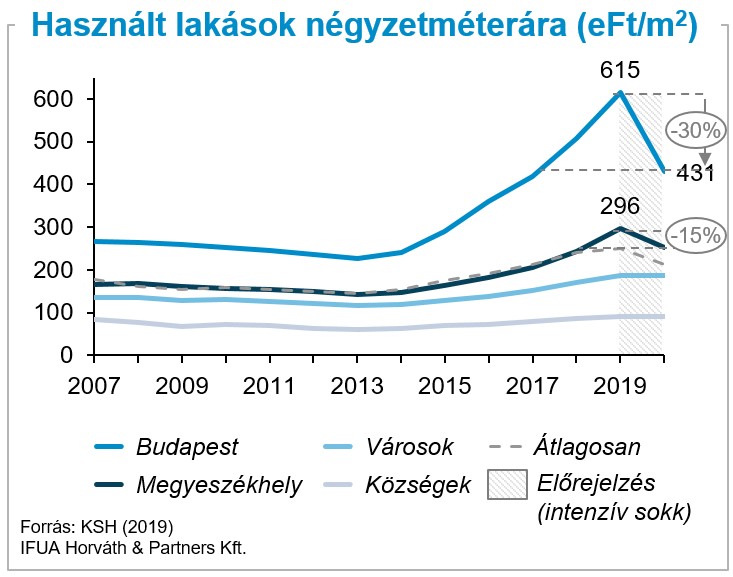

A fenti tényezők, továbbá az egészségügyi megoldás kifejlesztésének és tömeges legyártásának időigényessége miatt intenzív sokkra számíthatunk a lakáscélú ingatlanpiacon. A kínálati árak csökkenése már április elején érzékelhető volt a főváros egyes területein, továbbá a tényleges vételi árakat is csökkentette a vevők megnövekedett alkuereje. Az intenzív sokk mélypontján

Budapesten akár 30 százalékos, megyeszékhelyeken akár 15 százalékos visszaesés is előfordulhat,

mely esetén a használt lakások árszínvonala a 2017-es szintre térne vissza. Az elmúlt években tapasztalható gyors növekedési ütemnek köszönhető, hogy ez mindössze a három évvel korábbi árszintet jelenti.

Egy esetleges intenzív sokk hatásának bemutatása

Az új lakások ára vélhetően kevésbé lesz érintett, mivel egyre csökken az építési engedélyek száma, illetve ezek célközönségét is kevésbé érinti a válság. Vélhetően az új lakások iránt a tehetősebb, szellemi munkát végző emberek érdeklődnek inkább, akik a válság alatt képesek munkájukat otthonról is ellátni, így kisebb valószínűséggel veszítik azt el.

Pénz

Kifulladni látszik a magyar államadósság-ráta csökkenése

Nemcsak rövid, hanem középtávon is magasan ragadhat az adósságráta, ami a gazdasági felzárkózási folyamatunkat is megnehezítheti.

Az új otthonfelújítási program átrendezheti a lakáshitelek piacát

A támogatás révén több tízmilliárd forint felújítási hitel jut majd a piacra, amelyhez várhatóan jelentős mennyiségű piaci feltételű kölcsön is társul majd.

A kínai ingatlanpiaci válság Amerikával ellentétben nem fog rendszerszintű krízissé fajulni

Az ország új növekedési modellje már nem az ingatlanpiacra fog támaszkodni, így annak gazdasági súlya tovább csökken, és ez a részvénypiacra is hatással lesz.

Fontos

Kivételes szerencsével léphettek be a 90-es évek közepe után született fiatalok a munkaerőpiacra

A gazdasági fellendülés időszakában pályára lépő fiatalok viszonylag könnyen találtak munkát jó fizetés mellett, kérdés, hogy ez miként hat a motivációjukra.

Romba dőlnek az orosz remények Ukrajnában?

Jelenleg szinte minden harctéri körülmény az oroszoknak kedvez, az eddig elért eredményeik mégis szerények, miközben az ukránok lőszerhiánya hamarosan enyhül.

Most lehet hibáztatni Brüsszelt: kamionok áradatát szabadítja az utakra

A zöldnek mondott intézkedések a közúti áruszállítást hozzák helyzetbe, ezek hatására várhatóan jelentős mennyiségű vasúti forgalom terelődik kamionokra.