Komolyabb a kockázata a mostani nagyon olcsó forintos ingatlanhiteleknek, mint elsőre gondolnánk. A tavaly május óta 0,9 százalékos jegybanki kamat miatt minden korábbinál kedvezőbb feltételek mellett lehet hosszú távra eladósodni, ami sokakat hitelfelvételre csábít, tulajdonképpen joggal.

De a nemzeti bank felmérése szerint mégis túl sokan vannak, akik nem számolnak azzal, hogy a rekordalacsony hozamszintek miatt a kamatok a következő években nagy eséllyel emelkedni fognak, aminek fájdalmasabb következményei lesznek.

Hogy pontosan mikortól és mekkorát emelkedik a kamat, azt most senki nem tudja, a jegybank monetáris tanácsa sem. Amit viszont lehet tudni, hogy a kamatpálya alakulását milyen fontosabb tényezők alakítják, amiből elég nagy biztonsággal következtethetünk a jövőre. Számítanak külső tényezők, például az amerikai és az európai kamatok alakulása. Fontos az is, hogy mi helyzet a hazai munkanélküliséggel, hogyan alakulnak a bérek, de a legérdekesebb az, hogy milyen irányba megy az infláció. Ha a munkanélküliség a jegybank szerint elég alacsony, az infláció pedig közelíti vagy meghaladja a jegybank 3 százalékos célját, akkor az alapszabály szerint emelni kell a kamaton. A Matolcsy György vezette jegybank ilyet ugyan még nem tett, de a legutóbbi pénzügyi stabilitási jelentésben maga az MNB jelezte, hogy egyszer ez is el fog jönni.

Mi a probléma ezzel? Az, hogy emelés drágítja a korábban alacsonyabb kamattal folyósított banki hiteleket, ami bajba sodorhatja a túladósodó, jellemzően alacsonyabb státuszú, pénzügyileg kevésbé tudatos háztartásokat.

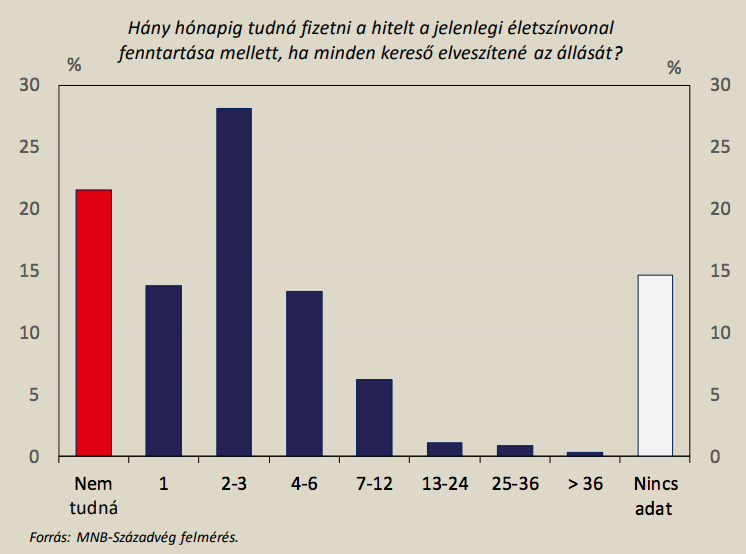

Ilyenből elég sok van. A jegybank (és a Századvég) nemrégiben egy kérdőíves felméréssel kikutatta, hogy az eladósodott háztartások 22 százaléka egyetlen hónapig sem tudná folytatni a hiteltörlesztést az életszínvonala összezuhanása nélkül, ha a keresők elveszítenék a munkájukat. Magyarul ötből egy adósnak egyetlen havi törlesztőrészletre fordítható megtakarítása sincs, illetve 13 százalékuknak is csupán egyetlen hónapig lenne elég a megtakarítása.

Ennek ellenére a lakosság átlagosan mégsem nevezhető sérülékenynek.

- A felmérésben megkérdezettek fele “gondos tervezés mellett” hitellel együtt is képes fedezni havi kiadásait,

- 43 százalékuk az elmúlt évben még félre is tudott tenni valamennyit,

- és csak 2 százaléknyian vannak azok, akik napról-napra élnek.

A probléma tehát koncentráltan, egy-egy társadalmi csoportnál jelentkezik. Őket viszont erősen megboríthatja, ha a banki kamatok emelkedése rövid távon átárazza a most még olcsó hiteleiket.

A problémára szerencsére van megoldás. A hitelfelvételnél az éven belül változó kamatozású konstrukciók helyett már a legtöbb banknál választhatunk hosszabb: három, öt, tíz vagy akár húsz évre rögzített kamatperiódust is. Ezekre a hitelekre nem azonnal hat a kamatemelés, mert a bankok csak a rögzített periódus végén kalkulálhatnak új törlesztőrészletet az adósoknak. Ezzel a váratlan, nem tervezhető drágulás kizárható.

Viszont van egy kis baj ezekkel a hitelekkel, mégpedig az, hogy drágábbak. Ha egy netes hitelkalkulátorral összevetjük a legrövidebb és a leghosszabb kamatperiódus árát ugyanannál a banknál, már egy átlagos nagyságú vagy csak kicsivel combosabb hitelnél is havi tíz-húszezer forintos különbség adódik ugyanakkora összegre és futamidőre. És sajnos pont azokat riasztja el a vaskosabb árcédula, akinek a felmérés szerint a legnagyobb szükségük lenne a hosszabb rögzített kamatperiódus miatti nagyobb biztonságra.

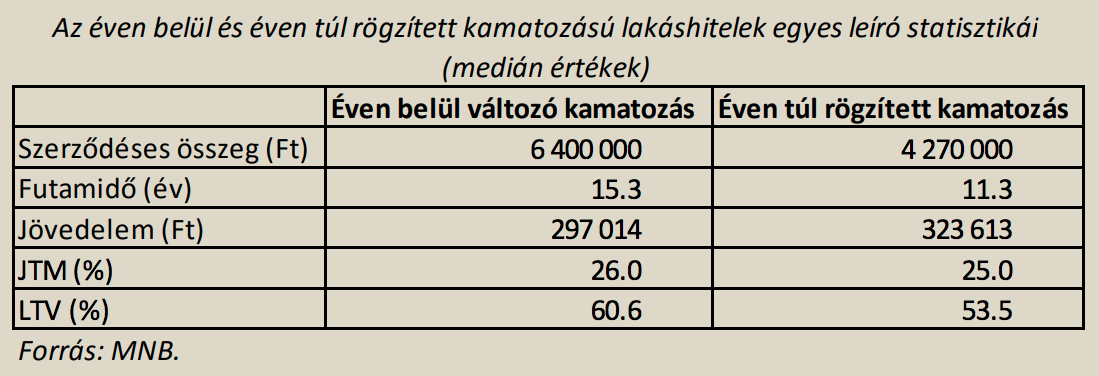

Egy ekkora különbség a pénzügyileg kevésbé tudatos, alacsonyabb státuszú adósoknak jellemzően nem fér bele. Tíz új hitelfolyósításból négy esetben még most is éven belüli a kamatperiódus, a teljes fennáló lakáshitel-állományon belül pedig még magasabb, 63 százalékos ez az arány. Az MNB elemzése szerint az éven belül változó hiteleknél

- a medián hitelösszeg magasabb,

- a futamidő hosszabb,

- a hitel összege az ingatlan értékéhez viszonyítva nagyobb,

- és az adósok jövedelme pedig alacsonyabb,

mint az éven túl rögzített kamatozású hiteleknél.

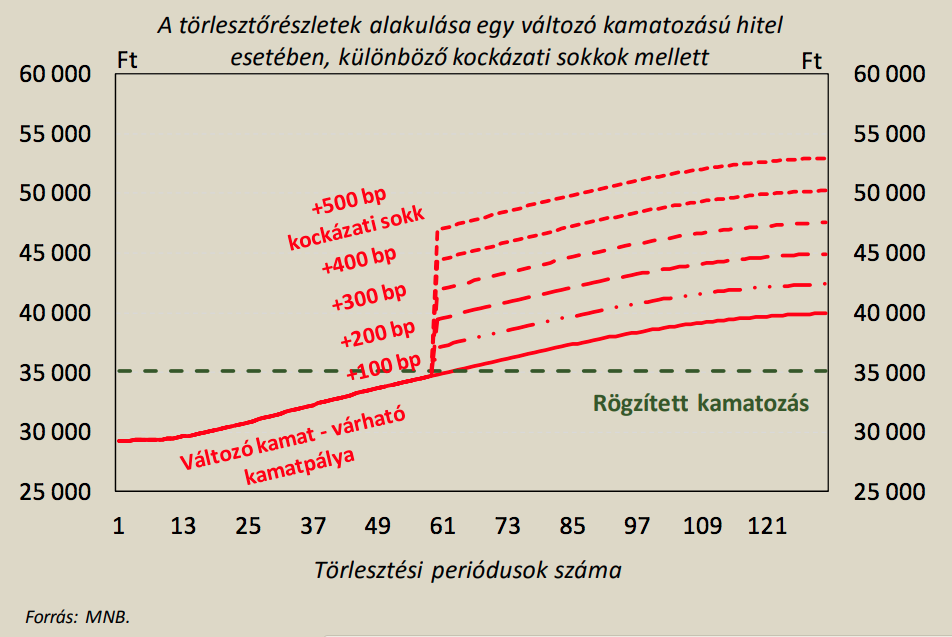

A változó kamatozás nagyon is valós kockázatát érzékelteti a jegybank egyik kivetítése. Ahogy a lenti ábrán látszik, a hosszú távra fixált hitelek előnye egy nagyobb vagy sorozatban több kisebb kamatemelés után lenne érzékelhető. Ez az előny pedig annál nagyobb, minél meredekebb kamatpályát feltételezünk az előttünk álló évekre.

A lényeg: ha nagyot nő az alapkamat, nagyot szívnak majd azok, akik nem rögzítették időben és jó előre a saját hitelük kamatát.

Egy most alacsony, változó kamatozású, barátságosnak látszó hitelrészlet bármilyen nagyobb gazdasági sokk esetén szörnyeteggé válhat, a havi törlesztő akár duplázódhat is. Ez talán most épp lehetetlennek tűnik, de láttunk már ilyet a svájci frank hiteleknél néhány éve – annyi különbséggel, hogy ott nem a kamat emelkedett, hanem a svájci frank drágult meg rettentően, de ez az adós szempontjából valójában mellékes. Tegyük gyorsan hozzá, hogy a forinthiteleknél legalább árfolyamkockázatunk nincsen, de ettől a baj még beüthet, és a jegybank óvatos figyelmeztetése szerint nem kevés háztartásnál előbb-utóbb be is fog.

Vonzó persze egy most éppen havi harmincezer forintos vagy kisebb törlesztőrészlet, de ez csak a rövid táv, miközben az eladósodást jellemzően 10-15 évre vállalja egy háztartás. Ebben a periódusban pedig még rettentő sok – rossz – dolog történhet majd a világban és nálunk is, ezeket a gazdasági/politikai kockázatokat nem árt belekalkulálni a hitelfelvételbe.

Logikus megoldás lenne a rövidebb és hosszabb kamatperiódusok felárát közelíteni egymáshoz. Ha nem lenne akkora a különbség a havi részletben, egyre többen választanák a tartósan biztonságosabb megoldást.

A jegybank egyébként el is indult ebbe az irányba. A lényeg, hogy amennyiben a bankok 3-5 éves távon stabilabban jutnának olcsó pénzhez, szintén rögzített kamatozás mellett, akkor elméletileg olcsóbban is adnák azt tovább a hitelfelvevőknek, ahogy ezt több nemzetközi példa is bizonyítja. A másik jónak tűnő húzás a jegybank által minősített fogyasztóbarát lakáshitelek felfuttatása, ami szintén folyamatban van: az MNB kalkulátorával pár perc alatt elég pontos képet kaphatunk a bankok hosszabb távon rögzített hiteleiről.

Közélet

Ha fegyelem van és rend, nincs több gond az oktatással?

Mintha az lenne az oktatásirányítás meggyőződése, hogy ha valahol gondok vannak, akkor nem érdemes vizsgálni az okokat, elég a szigorítás.

Ha tíz olcsó zsemle helyett nyolc drágábbat veszünk, akkor gazdasági fordulat van, csak még nem látszik

Gyenge kereskedelmi adatokkal indult az év, amely mögött szakértő szerzőink szerint három fontos tényező állhat, és a számokban talán csak az év második felében látszik majd a kilábalás.

Nem látszik, hogy ellenzéki vezetés alatt dübörögne a budapesti kerékpáros fejlesztés

A biciklizés aránya már nem nő a fővárosban, és a budapesti infrastruktúra sok összehasonlításban le van maradva, még régiós szinten is.

Fontos

Melyik paradicsom környezetbarátabb, a kiskertből szedett vagy a boltban vett?

Egy amerikai kutatás arra hívja fel a figyelmet, hogy a kérdésre nem is olyan egyértelmű a válasz.

A kínai ingatlanpiaci válság Amerikával ellentétben nem fog rendszerszintű krízissé fajulni

Az ország új növekedési modellje már nem az ingatlanpiacra fog támaszkodni, így annak gazdasági súlya tovább csökken, és ez a részvénypiacra is hatással lesz.

Ezentúl csak akkor lesz napelem a magyar háztartásokban, ha a hozzá tartozó akkumulátorra nagy támogatás jár

A jelenleg zajló háztartási napelempályázat egy dolgot már a lezárása előtt bizonyított: akkumulátorok nélkül többé nem kerülnek napelemek a háztetőkre.